Hims & Hers was lange tijd één van de populairste aandelen binnen onze community. En met een hele duidelijke reden. Naast het feit dat dit aandeel een verrassend snelle groei liet zien én winstgevend was, sprak vooral de koersontwikkeling voor zich.

In de afgelopen drie jaar is de koers met +982% gestegen; een 10x-bagger in een korte periode. Zelfs als je begin dit jaar was ingestapt, had je weinig te klagen met +131% rendement tot dusver.

Kortom, het is helemaal terecht dat dit aandeel op ons netvlies staat. Niet voor niets geven we onze PLUS-leden regelmatig een uitgebreide deepdive:

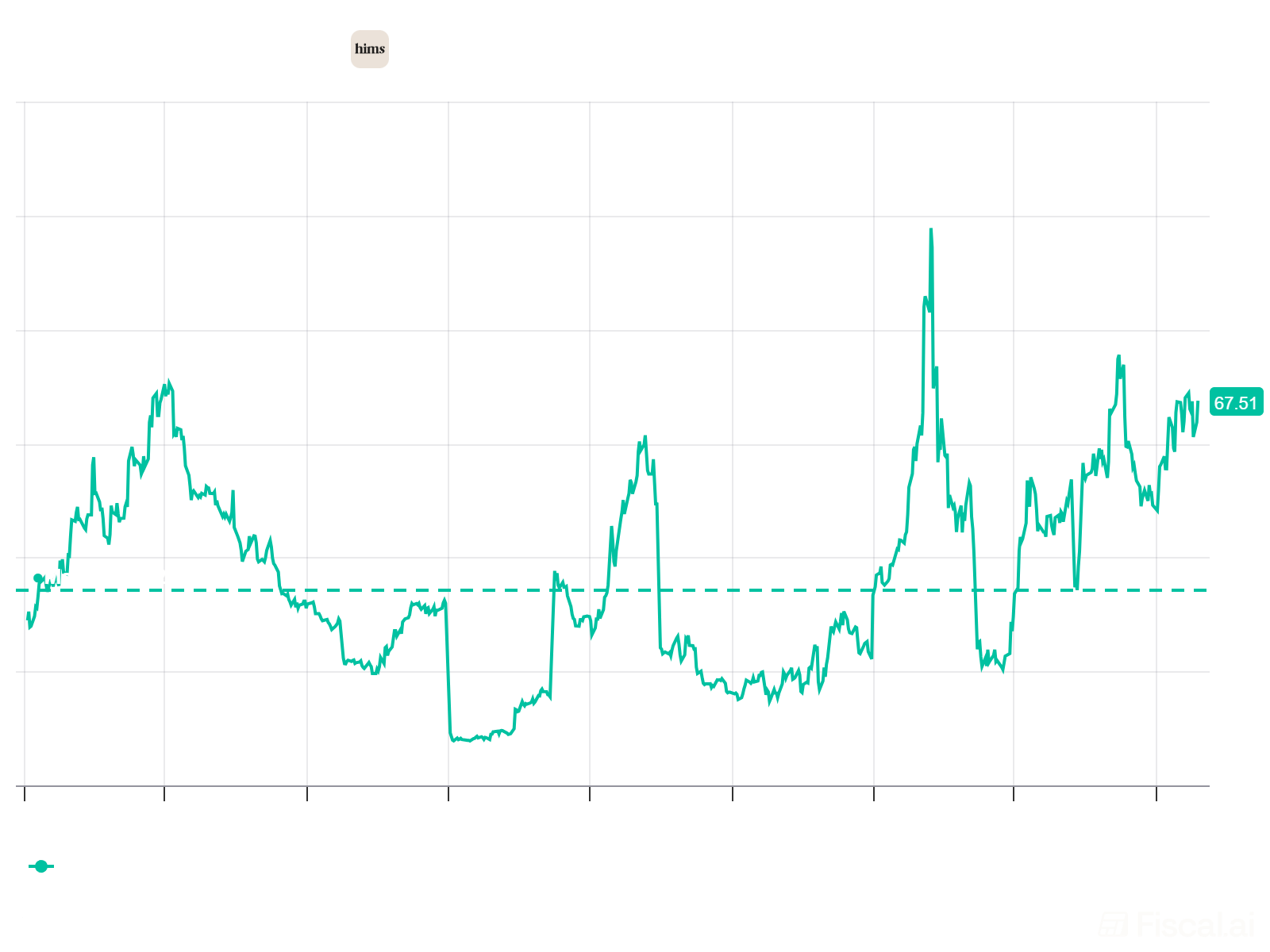

Maar de afgelopen maanden lijkt er iets veranderd. De koers hangt al een tijdje tussen de $40 en $60. Tegelijkertijd zien we de ‘new kids on the block’ enorme stijgingen meemaken in korte tijd: Galaxy Digital, IREN, Rocket Lab, AMD en meer.

Misschien is dit de kans om een geweldig groeiaandeel op te pikken op een moment dat de aandacht nét iets te veel is verschoven. Een snelle blik, vlak voordat we het weekend ingaan.

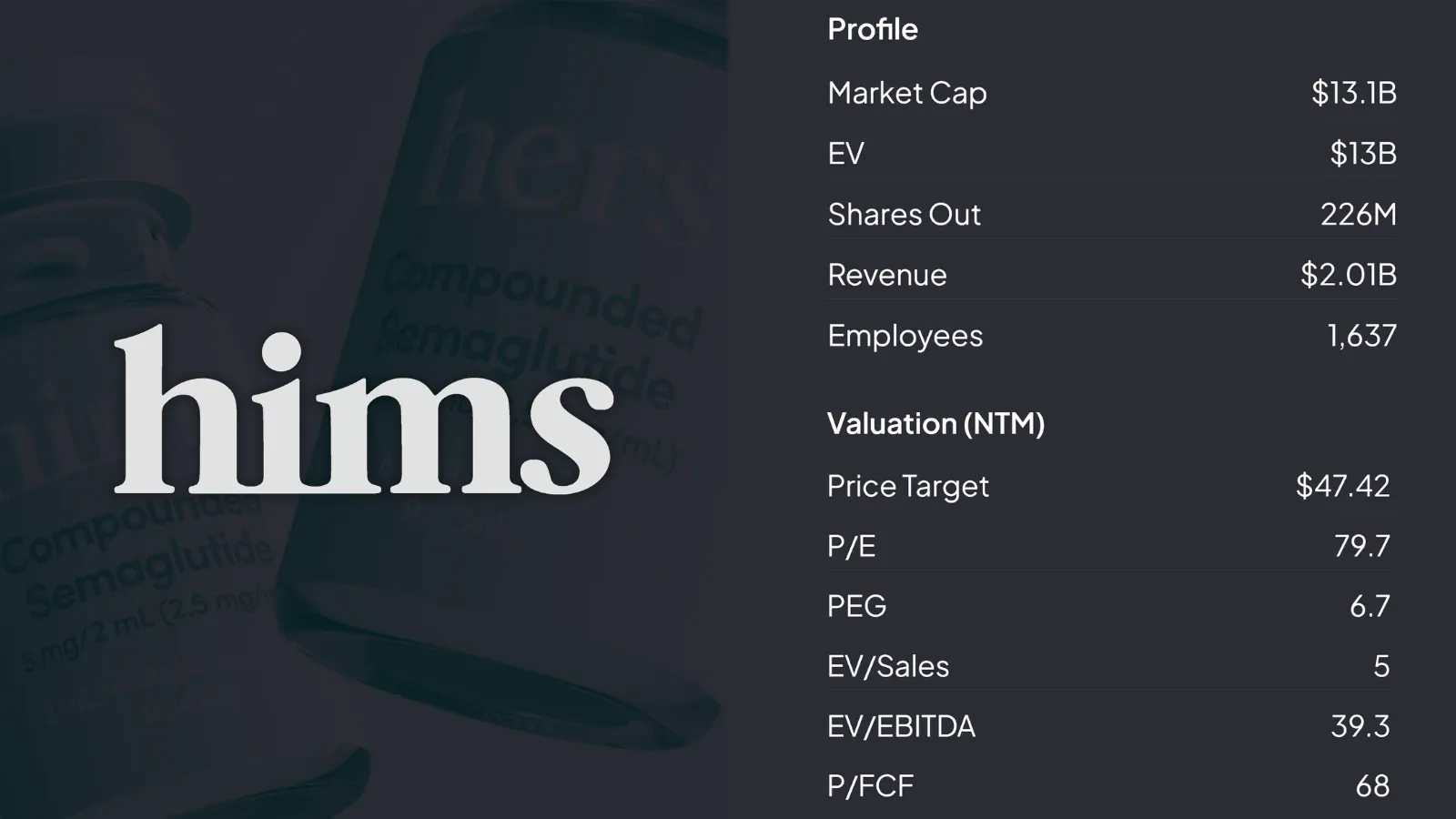

Koers nog steeds vrij hoog

Als ik Hims & Hers met een frisse blik zou beoordelen, dan zou ik concluderen dat het aandeel momenteel iets te hoog gewaardeerd is.

Er zijn echter een paar duidelijke redenen waarom die waardering hoog is — en al tijden zo blijft:

- Investeerders verwachten dat HIMS een hogere groei gaat realiseren dan hun eigen (conservatieve) prognoses.

- Er wordt gerekend op toenemende rugwind voor disruptieve health-platforms, na jarenlang pharma-giganten met torenhoge prijzen, vooral in de VS.

- Hims & Hers breidt continu uit naar nieuwe categorieën, waaronder recent nog testosteronmedicatie voor mannen.

- Ook de internationale expansie — naar Canada en Europa — lijkt slechts beperkt meegenomen in de verwachtingen van analisten.

Toch blijft het afwachten wat de keiharde resultaten worden. Tot die tijd is het aandeel relatief duur, ondanks dat Hims & Hers alle potentie heeft om in deze waardering te groeien.

Tegelijkertijd zijn beleggers bang dat Novo Nordisk alsnog met een rechtszaak komt tegen de gepersonaliseerde GLP-1’s van Hims & Hers. Maar dat nieuws is inmiddels alweer even geleden, en er lijkt sindsdien weinig te gebeuren.

Het is de reden waarom ik de afgelopen maanden mijn positie iets heb afgeschaald, zonder dat mijn vertrouwen in het bedrijf is gedaald. Wat mij betreft draait beleggen altijd om de juiste risk/reward. Zelfs de meest kwalitatieve assets kunnen (tijdelijk) te hoog geprijsd zijn.

Persoonlijk zou ik comfortabel zijn om mijn positie te vergroten bij een Forward EV/FCF van ~35x tot 40x. Toevalligerwijs ligt dat ook rond de mediaan van de afgelopen drie jaar.

Concreet zou dat, op basis van de huidige verwachtingen, neerkomen op een koers tussen de $36 en $40.

Nieuw whitepaper bevestigt moat

Hims & Hers bracht onlangs een nieuw whitepaper uit over de kwaliteit van hun zorg — en de cijfers zijn echt opvallend. Klanten zeggen namelijk dat de zorg via het platform net zo goed (of zelfs beter) is dan bij een echte dokter.

Een paar highlights:

- 94% van de klanten vindt dat de zorg van Hims & Hers even goed of beter is dan bij hun vorige artsbezoek.

- 91% zegt dat het intakeproces supermakkelijk ging.

- 83% voelde zich zekerder om een behandeling te starten.

En qua veiligheid? De kans op bijwerkingen was extreem laag. Bij GLP-1-behandelingen bijvoorbeeld maar 0,08% meldingen. Bij mentale gezondheid en seksuele zorg zelfs onder 0,01%.

Wat betekent dat? De “moat” van Hims & Hers - hoe bijzonder zijn ze écht? - is niet alleen hun marketingverhaal, maar klanten bevestigen het.

Toch, even eerlijk: dit onderzoek is door Hims & Hers zelf gedaan. Dus ja, het is een beetje WC-eend adviseert WC-eend. Maar zelfs met dat in je achterhoofd blijft het indrukwekkend dat de cijfers zó sterk zijn - zeker als je bedenkt hoe snel het bedrijf groeit.

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

Geduld bewaren

De grootste uitdaging als belegger in Hims & Hers zijn niet de twijfels over hun toekomst, maar vooral het geduld bewaren in een markt waarin je aandelen links en rechts 50% ziet stijgen in korte tijd.

Dat gevoel van elders gaat het sneller zag ik ook voorbij komen bij Yuri op Twitter. Zijn conclusie over het technische verhaal komt overeen met mijn gevoel: "er is hier niet zoveel te zien." Afwachten dus.

$HIMS (daily) — Still my biggest position. Why?

— FibonacciTrading (@Fibonacci_TA) October 10, 2025

Because once we break above $67, I believe $100 comes next. https://t.co/qmuu2SUxaL pic.twitter.com/KRkb7wcwOQ

Ik herken het bij mezelf: meerdere keren heb ik al overwogen om mijn HIMS-positie te verkopen en te heralloceren naar AI of crypto. We bespraken het toevallig ook in de podcast van afgelopen week.

Maar iedere keer als ik de trekker wil overhalen, heroverweeg ik de potentie van HIMS voor de komende 2 à 3 jaar — en dan blijf ik (vooralsnog) zitten.

En stiekem heb ik de afgelopen jaren wel geleerd dat juist geduld bewaren bij goede, kansrijke beleggingen uiteindelijk de échte moneymaker is.

Ontvang verrassende ideeën, diepgaande inzichten en toegang tot onze portefeuille — zonder zelf tientallen uren onderzoek te doen.

✓ Actueel inzicht in onze portfolio's

✓ Analyses die je uren research besparen

✓ Inzichten over aandelen, crypto én ETF's

✓ Volledige toegang tot de community

Meer lezen?

Optiesportfolio: aangepaste strategie na nieuwe inzichten

In januari ben ik begonnen met mijn $10K-optiesportfolio. Er zijn een paar aanpassingen nodig om succesvol te worden.

Circle, Humanoids & Semiconductors

Een nieuwe positie, een startup waar ik eindelijk aandelen van ontvangen heb, en een verkoop waarover ik al weken twijfelde.

Februari update: DLT zit collectief in #TeamRodeCijfers

Iedere maand geven Twan, Jasper, Yuri en Robin een gezamenlijke blik op hun portfolio. Wat zijn de resultaten en waar zien zij kansen ontstaan?