De beurs voelt op dit moment duur. Koersen staan dicht bij records, waarderingen zijn opgerekt en veel aandelen lijken al succes uit de toekomst te hebben ingeprijsd. Als belegger kan dat frustrerend zijn: je wilt wel instappen, maar niet tegen elke prijs.

Toch zijn er altijd aandelen die de markt links laat liggen. Vaak niet omdat de cijfers slecht zijn, maar omdat er ergens een onzekerheid of probleem boven hangt. Dat maakt ze minder populair – en daardoor goedkoper. Precies dáár ontstaan de kansen voor langetermijnbeleggers die bereid zijn door het stof heen te kijken.

In dit artikel bespreek ik drie van dat soort aandelen. Ze zijn aantrekkelijk geprijsd, hebben allemaal een sterk fundament, maar ook een duidelijk zwakke plek die niet genegeerd kan worden.

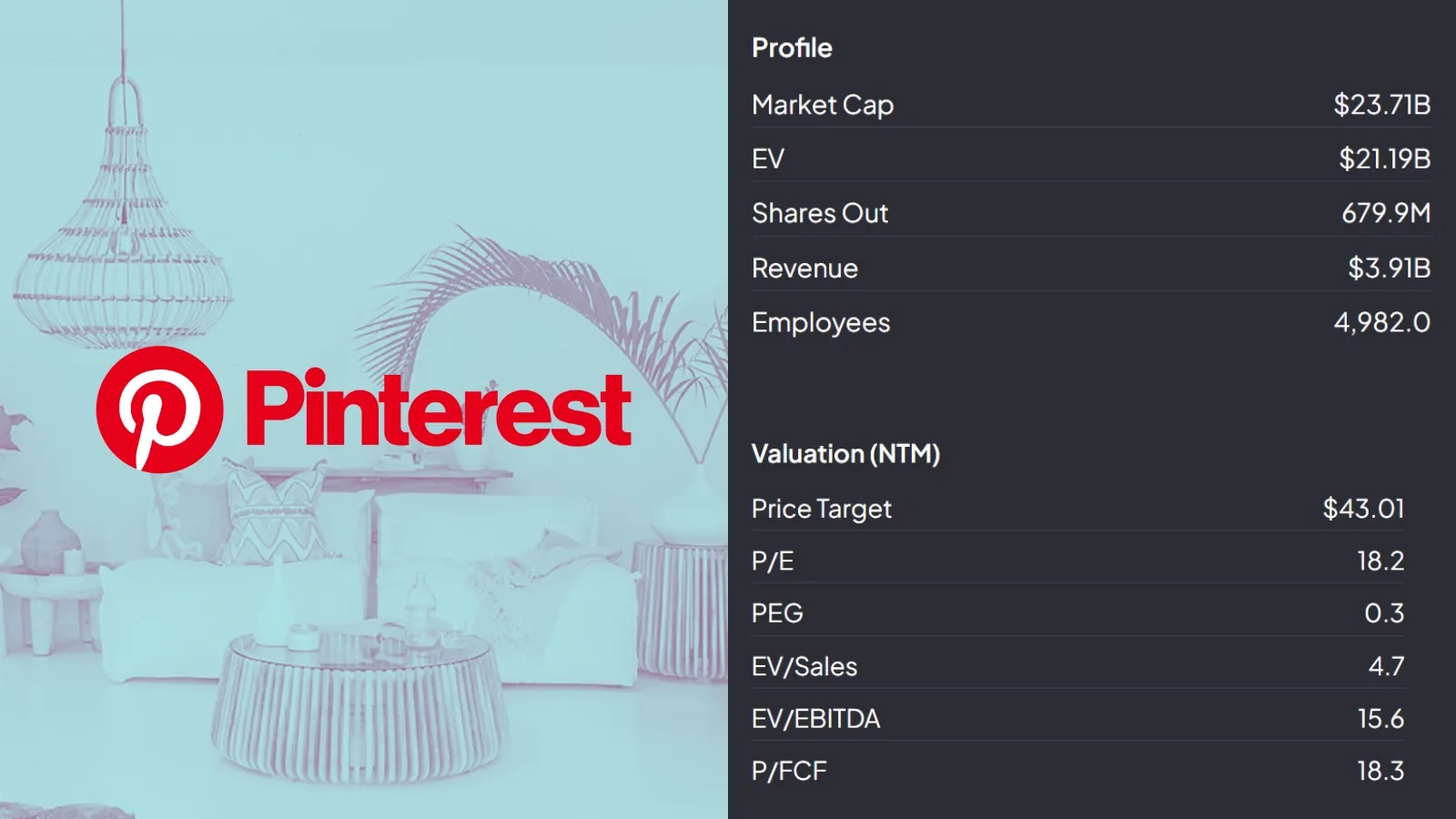

Pinterest (PINS)

Pinterest is zo’n platform dat iedereen kent, maar waar je zelf waarschijnlijk al maanden niet bent geweest. Toch was het jarenlang één van mijn favoriete beleggingen, juist omdat Pinterest nog steeds enorme potentie heeft.

Het concept is ijzersterk: een digitaal prikbord vol ideeën – van recepten en outfits, tot gehele interieurdesigns. Voor bedrijven is het goud: Pinterest is hét platform met de hoogste koopintentie van alle grote social media. En daar willen adverteerders maar wat graag voor betalen.

Financieel draait Pinterest goed. De omzet groeit in dubbele cijfers, AI maakt advertenties steeds slimmer, en de free cashflow loopt netjes op.

Analisten zien het aandeel als ondergewaardeerd en wijzen erop dat de markt de echte potentie van Pinterest nog steeds niet volledig doorheeft.

Het krasje?

Relevantie. Tussen TikTok en Instagram voelt Pinterest al snel als een boomer. Jongeren scrollen liever door video’s dan dat ze borden vullen. Als die trend doorzet, verschuift ook het advertentiebudget – en kan al die mooie financiële groei als een ballon leeglopen.

Daar komt bij dat Pinterest zijn grote groeipotentie al jaren niet écht weet waar te maken. De omzet groeide de afgelopen drie jaar gemiddeld met slechts 12,8% per jaar. Dat is zelfs lager dan bij Meta, terwijl dat bedrijf qua omzet vele malen groter is.

De grote vraag: gaat Pinterest die belofte ooit nog inlossen? Of wordt dat steeds moeilijker door een generatie die vooral video wil – en platforms die dat veel beter aanbieden?

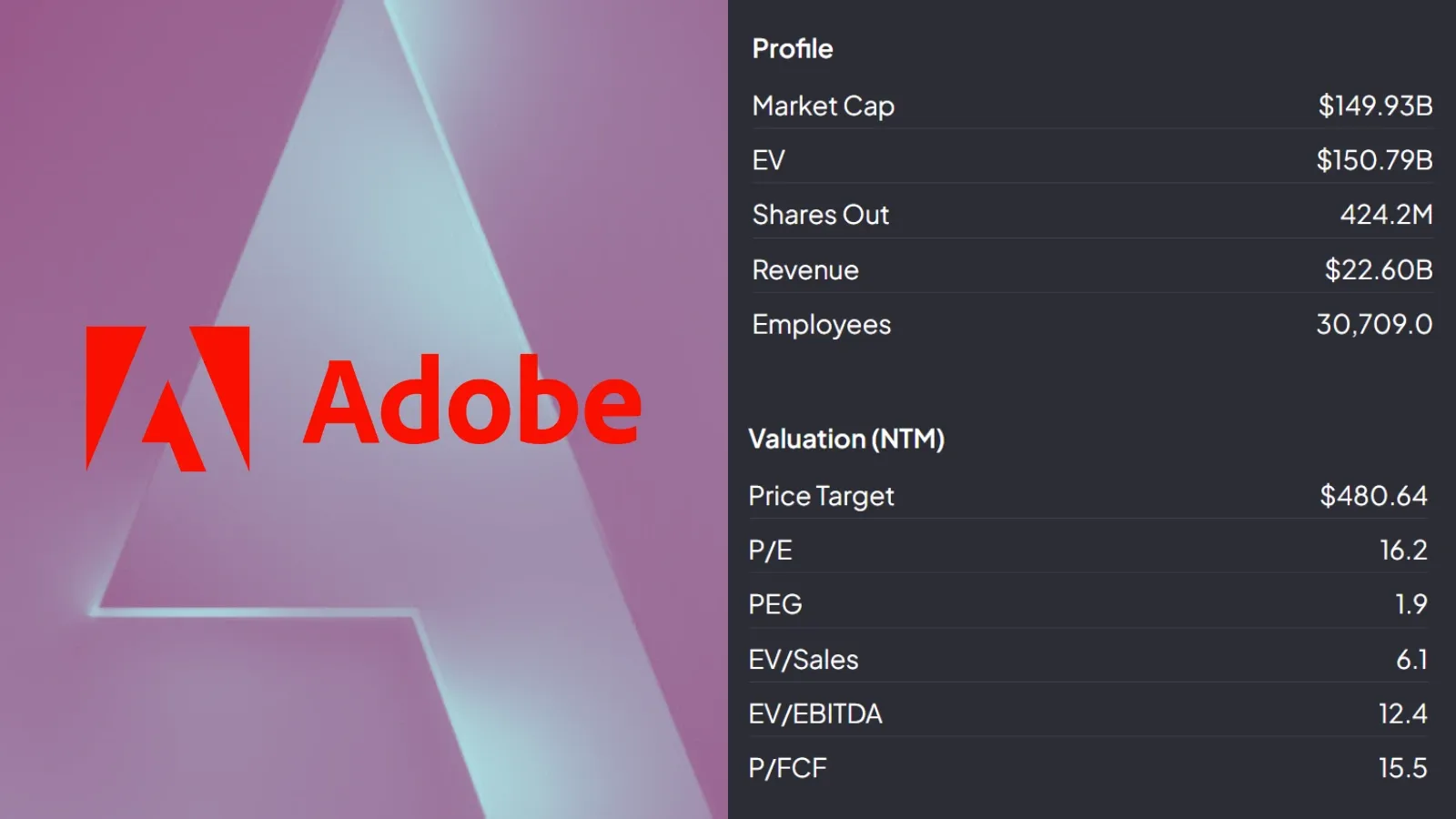

Adobe (ADBE)

Adobe is een powerhouse. Iedereen die ooit iets met design deed, kent Photoshop, Illustrator of Premiere. Creatieve professionals leven erin.

Voor beleggers is Adobe een cashmachine. Een hoge terugkerende omzet, flinke marges, en een positie die bijna niet aangevallen kan worden. Bovendien maakt Adobe z’n producten steeds slimmer met AI-functies die taken automatiseren.

De winst per aandeel van Adobe knalde de afgelopen tien jaar gemiddeld met 36% per jaar omhoog. En ook de komende jaren blijft er genoeg vaart in zitten: analisten rekenen op zo’n 15,9% groei per jaar.

Het krasje?

AI kan Adobe’s grootste vijand worden. Nieuwe tools als MidJourney, Canva en gratis AI-editors nemen taken over die vroeger alleen met Photoshop konden.

Analisten waarschuwen dat jonge creators misschien nooit een Adobe-abonnement afsluiten, maar direct met goedkopere alternatieven starten.

Ook Figma heeft inmiddels een IPO achter de rug, waardoor beleggers een goed alternatief hebben voor een sterk groeiend bedrijf in de design-software sector.

Het bedrijf verdient nog steeds bakken met geld, maar de vraag is: kan Adobe zijn premium-status vasthouden in een wereld waar AI alles goedkoper en sneller maakt?

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

Baidu (BIDU)

In China is Baidu wat Google bij ons is: dé zoekmachine. Maar dat is niet alles. Het bedrijf investeert zwaar in AI-cloud, zelfrijdende auto’s en een eigen chatbot (Ernie) die moet concurreren met ChatGPT. De technologie en innovatiekracht zijn indrukwekkend.

Qua waardering is Baidu behoorlijk goedkoop. Een techbedrijf met AI-ambities voor circa 12x de winst van het komende jaar – in Amerika zou dat ondenkbaar zijn. De cloudtak groeit met dubbele cijfers en biedt zicht op een toekomst die verder gaat dan advertenties.

Als PLUS-lid kan je hier een uitgebreide analyse lezen over Baidu, en waarom wij enthousiast zijn bij de huidige waardering.

Het krasje?

Het probleem is niet zozeer het bedrijf zelf, maar de Chinese context. De advertentiemarkt krimpt, de economie sputtert, en de overheid bemoeit zich intensief met techbedrijven.

Analisten wijzen vooral naar die onzekerheid: buitenlandse beleggers zijn huiverig om in Chinese aandelen te stappen, en dat drukt de koers ongeacht de cijfers.

Het maakt Baidu een koopje, maar wel eentje met een flinke politieke gok erin.

Conclusie

Drie aandelen die op papier goedkoop lijken, maar elk met een krasje:

- Pinterest moet relevant blijven in een wereld van TikTok en Instagram.

- Adobe moet bewijzen dat AI meer vriend dan vijand wordt.

- Baidu moet investeerders overtuigen dat China niet per definitie een no-go area is.

De les? Er zijn altijd kansen, ook in een dure markt. Maar koopjes bestaan nooit zonder reden. De vraag is niet alleen of de prijs laag is – de vraag is of jij met dat krasje kunt leven.

Wil jij direct op de hoogte zijn zodra er weer een aantrekkelijk aandeel op onze radar verschijnt? Als PLUS-lid krijg je wekelijks twee diepgaande analyses, een blik op de markt – hoe ver zijn we eigenlijk in deze bullmarkt? – én veel meer.

Ontvang verrassende ideeën, diepgaande inzichten en toegang tot onze portefeuille — zonder zelf tientallen uren onderzoek te doen.

✓ Actueel inzicht in onze portfolio's

✓ Analyses die je uren research besparen

✓ Inzichten over aandelen, crypto én ETF's

✓ Volledige toegang tot de community