Vorige keer hebben we een mastodont bekeken in de vorm van Layer-1's. Deze keer houden we het qua market cap iets meer bescheiden. Deze editie staat in het teken van een categorie in crypto die ongeveer 118 miljard vertegenwoordigt — zo’n 4% van de totale marktwaarde van crypto.

We gaan de wondere wereld van centrale exchanges verkennen. De volgende punten komen allemaal aan bod in dit artikel:

- Hoe verdienen deze partijen hun geld?

- Verschil met een DEX (decentrale exchange)

- Groeipotentie

- Fundamentele metrics om in de gaten te houden

- Interessante projecten

Wat ga je lezen?

Dit zijn de belangrijkste conclusies en inzichten:

Wat is een CEX (hun verdienmodel)?

CEX staat voor centrale exchange. Op zo’n exchange kun je crypto kopen en verkopen. Heb je een broker om aandelen te kopen? Dan is een CEX op veel vlakken vergelijkbaar — maar dan voor cryptocurrencies in plaats van aandelen. Veel centrale exchanges hebben ook hun eigen token. Die vallen onder de noemer ‘utility tokens’, omdat je ze voor allerlei functies kunt gebruiken op het platform zelf.

Het mooie aan een CEX is dat het op veel verschillende manieren geld verdient. Hier is een (niet eens volledige) waslijst aan inkomstenstromen:

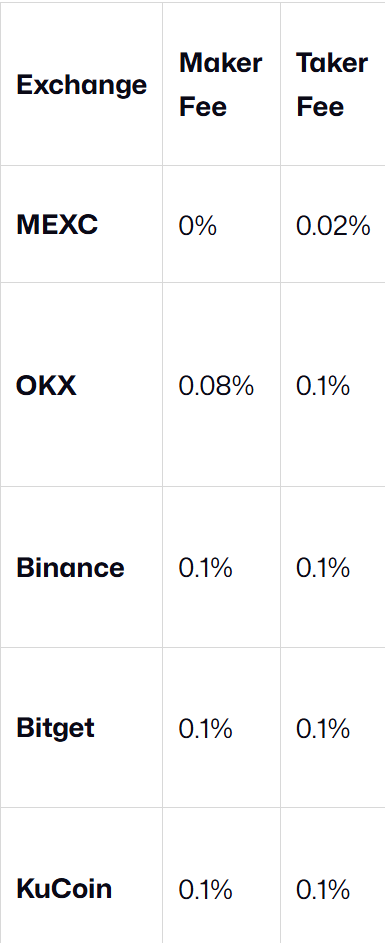

➦ Transactiekosten/Spreads

Elke keer dat iemand een crypto aankoopt of verkoopt, zijn daar transactiekosten aan verbonden. Bij je aandelenbroker betaal je dezelfde transactiekosten, hoewel het daar meestal net iets duidelijker staat aangegeven hoeveel die transactiekosten uiteindelijk zijn.

Het is goed om op te merken dat er op veel exchanges een verschil is tussen een 'maker fee' en een 'taker fee'. Als marktmaker betaal je doorgaans minder transactiekosten omdat je een order plaatst die niet onmiddellijk wordt gematcht. Als marktmaker voeg je namelijk extra liquiditeit aan de markt toe. Bij een 'taker fee' wordt de order onmiddellijk uitgevoerd, waardoor je liquiditeit uit de markt haalt.

Het is dus enorm belangrijk om de kleine lettertjes te lezen bij de CEX die je gebruikt. Als je extra kosten kunt vermijden door limietorders te plaatsen in plaats van marktorders, kan dat op het einde van de rit best wel een groot verschil maken.

Let ook op wanneer je niet in eerste instantie ergens kosten kunt zien bij een transactie. Het kan namelijk goed zijn dat de verdiensten van een CEX in de spread (= verschil tussen marktprijs en de aankoop/verkoopprijs) zitten.

➦ Stortingen en opnames

In de meeste gevallen betaal je geen kosten wanneer je crypto naar een CEX verstuurt. Voor fiatgeld (zoals euro’s of dollars) ligt dat anders: in 99% van de gevallen betaal je een fee om fiat te storten.

Ook bij het uitcashen naar je bankrekening rekent de exchange extra kosten. Wil je crypto opnemen van een CEX? Dan betaal je opnieuw een fee, afhankelijk van het blockchainnetwerk dat je gebruikt. Die netwerkkosten kunnen behoorlijk variëren.

➦ Margin

CEX's bepalen of jij rente moet betalen op jouw margin account wanneer je bij bepaalde posities aan de slag gaat met geleend geld.

➦ Crypto leningen

Veel CEX’s bieden leningen aan die gedekt zijn door crypto als onderpand. Gebruikers betalen rente op deze leningen — wederom winst voor de exchange.

➦ Exchange kosten voor gebruik van de betaalkaart van de exchange

Sommige CEX’s bieden hun eigen betaalkaart aan, vaak met cashback-opties. Maar net als banken verdienen ze aan transactiekosten elke keer dat jij die kaart gebruikt.

CEX vs DEX

Meningen over dit onderwerp lopen sterk uiteen. Beide soorten exchanges hebben duidelijke voordelen die de ander niet biedt. Om volledig transparant te zijn: ik gebruik zowel centrale als decentrale exchanges, maar het merendeel van mijn transacties verloopt via een CEX.

✓ Hoge liquiditeit

✓ Fiat naar crypto

✓ Snelheid

✓ Gebruiksvriendelijk

✓ Variatie aan tradingsmogelijkheden

✓ Eigen beheer

✓ Geen KYC/privaat

✓ Toegang tot microcaps

Het grootste voordeel van een CEX? Gebruiksvriendelijkheid. Beginners vinden snel hun weg in de app. Wie overstapt van een CEX naar een DEX komt plots terecht in een jungle van verschillende blockchains, gas fees en wallets. De leercurve ligt een stuk hoger. Zelf gebruik ik DEX’s bijna dagelijks, maar ik geef toe: het heeft even geduurd voordat ik alles écht goed begreep.

In het overzicht hierboven heb ik bewust géén oordeel geveld over veiligheid. Dat is namelijk bij beide opties een risico. Een CEX kan door mismanagement omvallen (hallo, FTX) of doelwit worden van grote hacks (zoals bij Bybit). Maar ook een DEX is niet zonder gevaren: één connectie met een foute site kan al genoeg zijn om je wallet leeg te trekken.

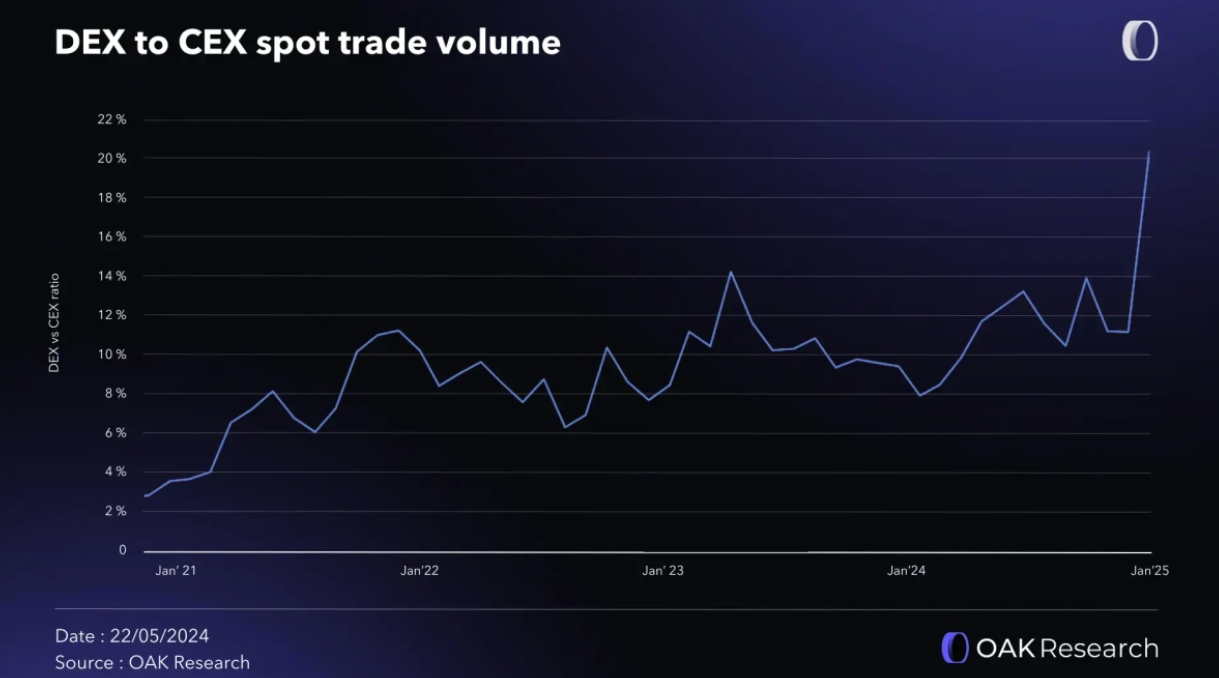

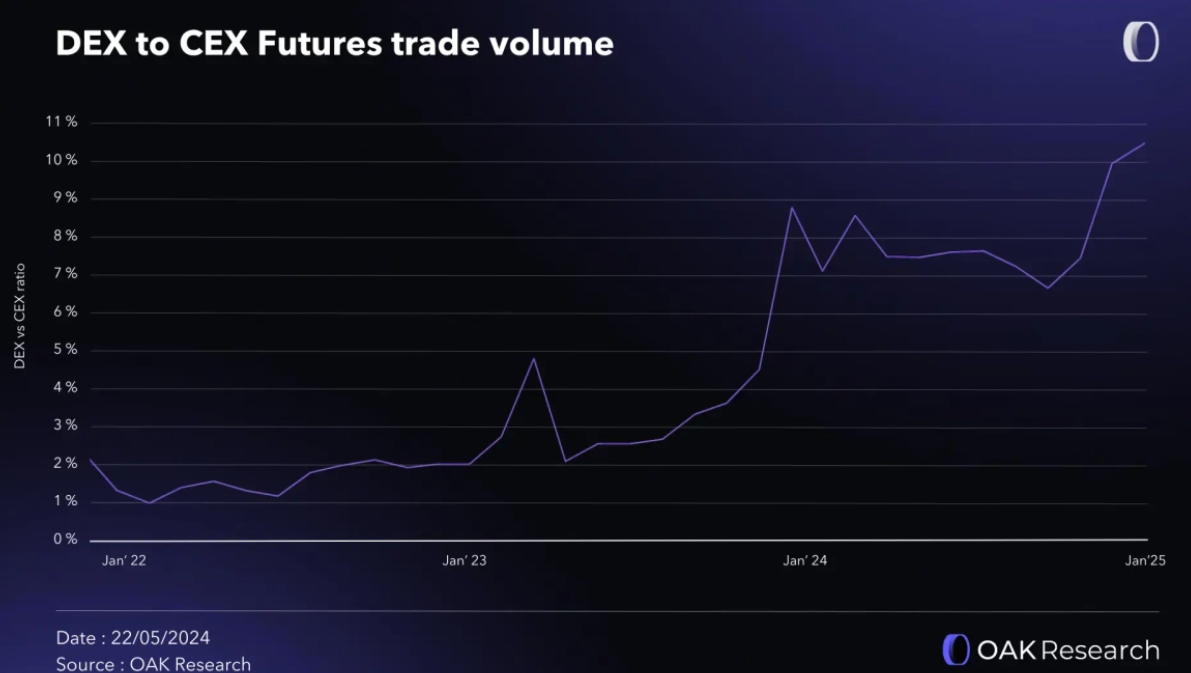

Tot slot is het interessant om naar het transactievolume te kijken. DEX’s winnen terrein, absoluut. Maar op dit moment hebben CEX’s nog steeds 80% van het spotvolume in handen, en maar liefst 90% van het futuresvolume.

De grote inhaalbeweging eind vorig jaar had natuurlijk alles te maken met het Solana-memecoincasino dat zich afspeelde op de DEX’s. Centrale exchanges hadden het ondertussen lastig: de SEC zat hen op de hielen en de retail blijft in deze cyclus voorlopig grotendeels afwezig.

Wat we nog niet besproken hebben, zijn de instituties. Die vinden steeds vaker hun weg naar crypto via ETF’s, maar ook partijen zoals Coinbase geven aan dat ze veel institutionele klanten bedienen. Niet verrassend — hoge liquiditeit is nu eenmaal cruciaal voor de big boys.

Decentrale exchanges knabbelen intussen aan het marktaandeel van de CEX’s. Maar voorlopig blijft de kloof gigantisch, en hebben de centrale partijen genoeg troeven in handen om dat zo te houden. Zeker op vlak van regulatie hebben zij een streepje voor ten opzichte van DEX’s.

Kortom: het CEX vs DEX-verhaal wordt een belangrijke strijd om in de gaten te houden de komende jaren.

Groei/adoptie en zwaktes

Zoals wel vaker is bepaalde informatie op het wereldwijde web lastig te vinden. Zeker als je een totaalbeeld zoekt van de groei van CEX’s: de data is enorm gefragmenteerd. Maar gelukkig hebben we een beetje mazzel.

Kijk je naar alle CEX-crypto’s, dan springt één speler er extreem bovenuit (meer daarover in een later hoofdstuk): BNB (Binance Coin). Die vertegenwoordigt ongeveer 80% van de totale market cap van alle CEX-gerelateerde tokens.

Om dus iets zinnigs te zeggen over groei en adoptie, nemen we de market cap-grafiek van BNB erbij:

Van nog geen 1 miljard in 2017 naar 84 miljard vandaag — dat zijn de soort grafieken die een plek in de Frontier-lijst verdienen. En het gaat niet alleen om market cap; ook het aantal gebruikers vertelt een duidelijk groeiverhaal.

Voor Binance zijn dit de cijfers:

- 2022: 130 miljoen gebruikers

- 2023: 170 miljoen gebruikers

- 2024: 250 miljoen gebruikers

Hun uiteindelijke doel: 1 miljard gebruikers.

Een andere indrukwekkende statistiek: in juni 2024 passeerde Binance voor het eerst de grens van 100 miljard dollar aan activa onder bewaring. Nog geen jaar later zitten ze al boven de 160 miljard.

Ook interessant om te vermelden is dat de omzet van Binance openbaar is:

We zien hier onmiddellijk dat de omzet ook de cycli heel goed volgt. We zijn benieuwd hoe dit de komende jaren verloopt, zodat we iets meer data hebben om die stijgende trend nog wat duidelijker vast te stellen.

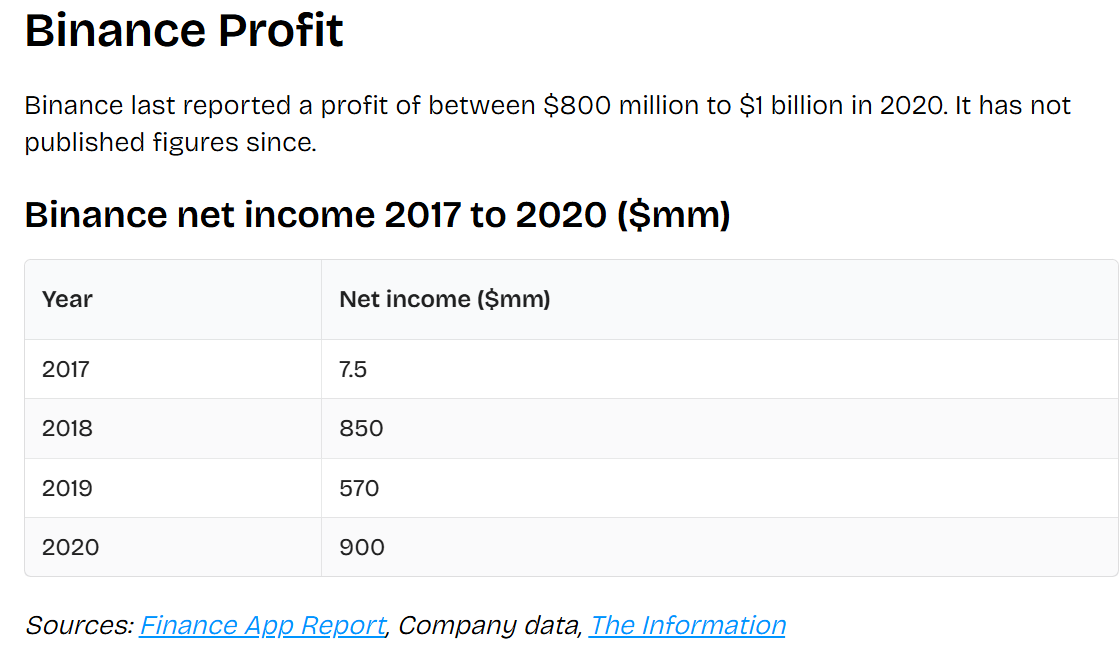

Binance rapporteerde ook cijfers van de winst, maar dit is echter wel tot en met 2020. Aangezien ze niet beursgenoteerd zijn, hebben ze uiteraard niet dezelfde verplichtingen als bedrijven die dat wel zijn.

Zwaktes

De enorme groei van een CEX zoals Binance — goed voor zo’n 80% van de totale CEX-tokenmarkt — is overduidelijk. Maar het is belangrijk om je niet blind te staren op die indrukwekkende cijfers. Groei en adoptie nemen de zwaktes niet weg, en die moeten blijvend gemonitord worden.

Zoals eerder besproken: decentrale exchanges zijn in opmars. Ze bieden snelle toegang tot nieuwe tokens, je houdt 100% zelf de controle over je coins, en privacy ligt een stuk hoger. Voor centrale exchanges betekent dit dat ze zich moeten blijven vernieuwen om aantrekkelijk te blijven ten opzichte van DEX-alternatieven.

Een andere zwakte die zich de afgelopen jaren heeft laten zien, is de mogelijkheid van crashes (denk aan FTX) of grote hacks (zoals bij Bybit). Slecht nieuws rond een CEX leidt vaak tot een exodus: mensen halen hun crypto weg en brengen het in eigen beheer. Er doen altijd cowboyverhalen de ronde over CEX’s die hun activa niet volledig dekken.

Hoewel er audits zijn uitgevoerd, zijn die lang niet altijd even transparant of betrouwbaar. Inkijk krijgen in de interne keuken blijft lastig, dus transparantie is een cruciale troef voor CEX’s in de komende jaren.

Tot slot nog een belangrijk risico: de opkomst van ETF’s, banken en brokers die crypto beginnen aan te bieden. Als die trend doorzet, is het goed mogelijk dat nieuwe crypto-investeerders via die kanalen instappen, in plaats van via een klassieke CEX. Op dit moment bieden die partijen nog niet dezelfde functionaliteiten als een exchange, maar in technologie kan het snel gaan.

Fundamentele metrics

Welke zaken wil je in overweging nemen wanneer je verschillende centrale exchanges met elkaar wilt vergelijken? Met deze drie zou je toch wel een goed beeld moeten kunnen vormen (je kunt er uiteraard meer nemen):

- Prijsactie

- Volume

- Dilutie (verwatering)

Prijsactie

Geef mij een grafiek en ik vertel je het verhaal. Prijsactie verraadt enorm veel onderliggende zaken, dus een eerste blik onder de motorkap kan je doen door CEX-tokens met elkaar te vergelijken.

De onderstaande grafiek loopt van midden 2020 tot vandaag. Vanwege de enorme macht van Binance beginnen we daar, aangezien anders de andere tokens onzichtbaar zouden zijn.

Wat we echter zien, is dat de tokens van Bitget en Gate het enorm goed hebben gedaan naast de usual suspect Binance. We zijn benieuwd of deze grafiek ook 100% correct de sterkste CEX's fundamenteel voorspelt.

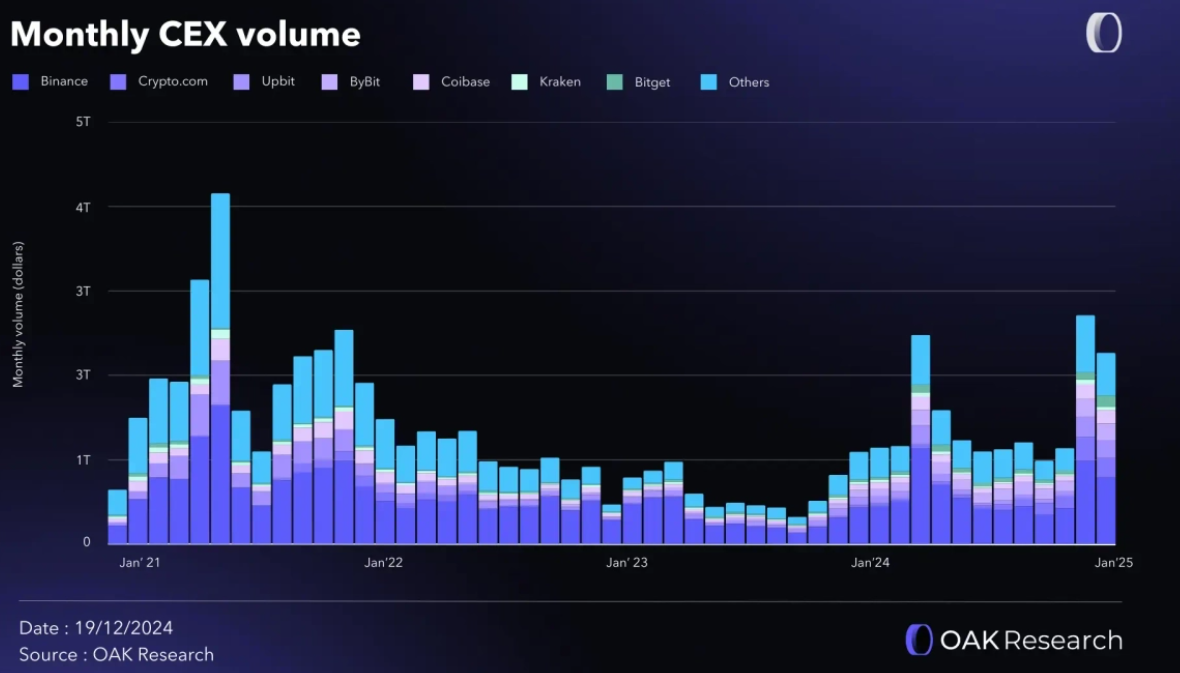

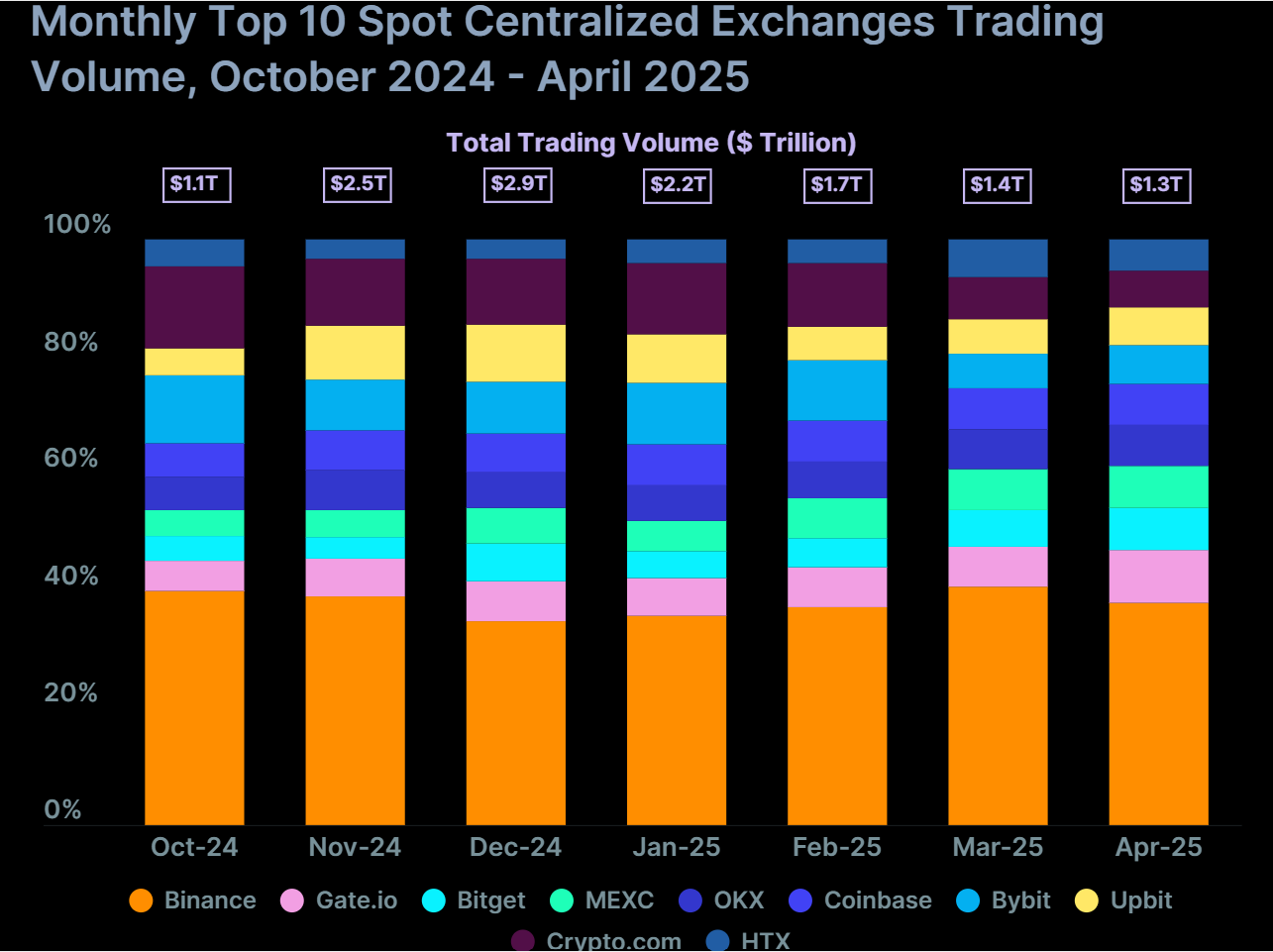

Volume

Hoe hoger het volume, hoe meer de transactiekosten/spreads beginnen op te lopen op de exchanges. Aangezien dit de bread and butter is voor de inkomsten van een centrale exchange, is dit waarschijnlijk een van de belangrijkste metrics om naar te kijken.

We zien hier duidelijk dat Binance marktleider is, maar dat hun marktaandeel wel volatiel is. Begin 2023 zitten ze bijvoorbeeld rond de 60% marktaandeel, terwijl dit eind 2024 rond de 35% ligt. Door reguleringen is Binance in de tussentijd vertrokken uit enkele landen, dus daar ligt ook een stukje verklaring.

Het is heel interessant om te zien dat Crypto.com een groot deel van het marktaandeel van Binance heeft ingepikt. Zij zijn in de laatste 12 maanden gestegen van iets meer dan 3% naar 10%. Je ziet ze ook weer overal verschijnen (Champions League, Formule 1, ...).

Een misschien ietwat verrassende nummer 3 is Upbit, met 8,5%. Dit is de grootste exchange in Zuid-Korea, maar ze hebben geen eigen token (net zoals Coinbase en Kraken in dit lijstje).

Bybit gaat net voor Coinbase met 8,2%. Bybit was een stuk groter midden dit jaar, maar door de hack zijn er veel fondsen van de exchange gehaald.

Als we echter inzoomen op de laatste paar maanden en puur naar spot trading kijken, dan duiken plots onze twee bekende tokens van de vorige paragraaf op. Gate.io en Bitget staan hier namelijk op plaats 2 en 3.

Dilutie

Dit is een cruciale factor bij bijna elke crypto: hoeveel tokens circuleren er al, en wat is de maximale voorraad?

Bij coins waarvan pas 10% van de tokens in omloop is en er nog veel unlocks aankomen — vooral op een ongunstig moment — kun je in 9 van de 10 gevallen stevige verkoopdruk verwachten.

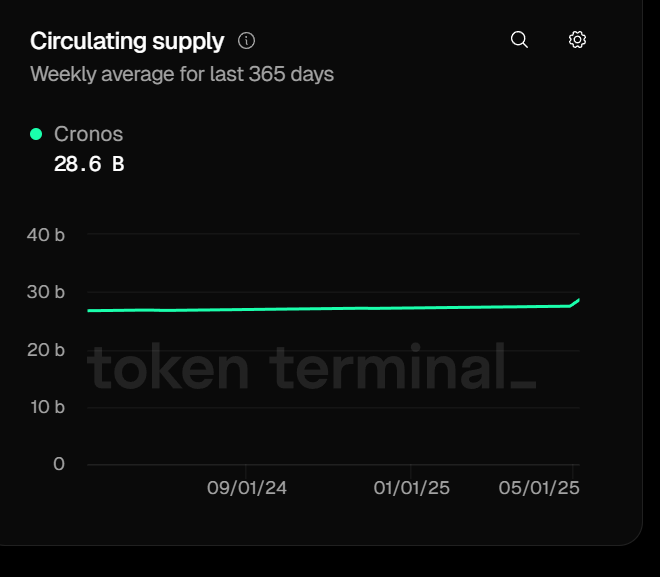

Via TokenTerminal waren CRO en BNB te vinden. Je ziet een neergaande trend bij BNB (positief) en een opgaande trend bij CRO (negatief) over de laatste 12 maanden.

Een reden waarom Bitget het zo sterk heeft gedaan, is het volgende: ze hebben namelijk 800 miljoen tokens geburned (40% van de totale voorraad). Dit hebben ze gecommuniceerd eind 2024. Ze hebben ook aangegeven 20% van hun kwartaalwinsten te gaan gebruiken om BGB op te kopen en zo van de markt te halen.

Ook Gate.io heeft een mechanisme om hun native token te burnen. Hun maximale voorraad is 300 miljoen tokens, waarvan ondertussen al 58% van de markt is gehaald. Dat zijn uiteraard zaken die je als tokenhouder enorm graag leest.

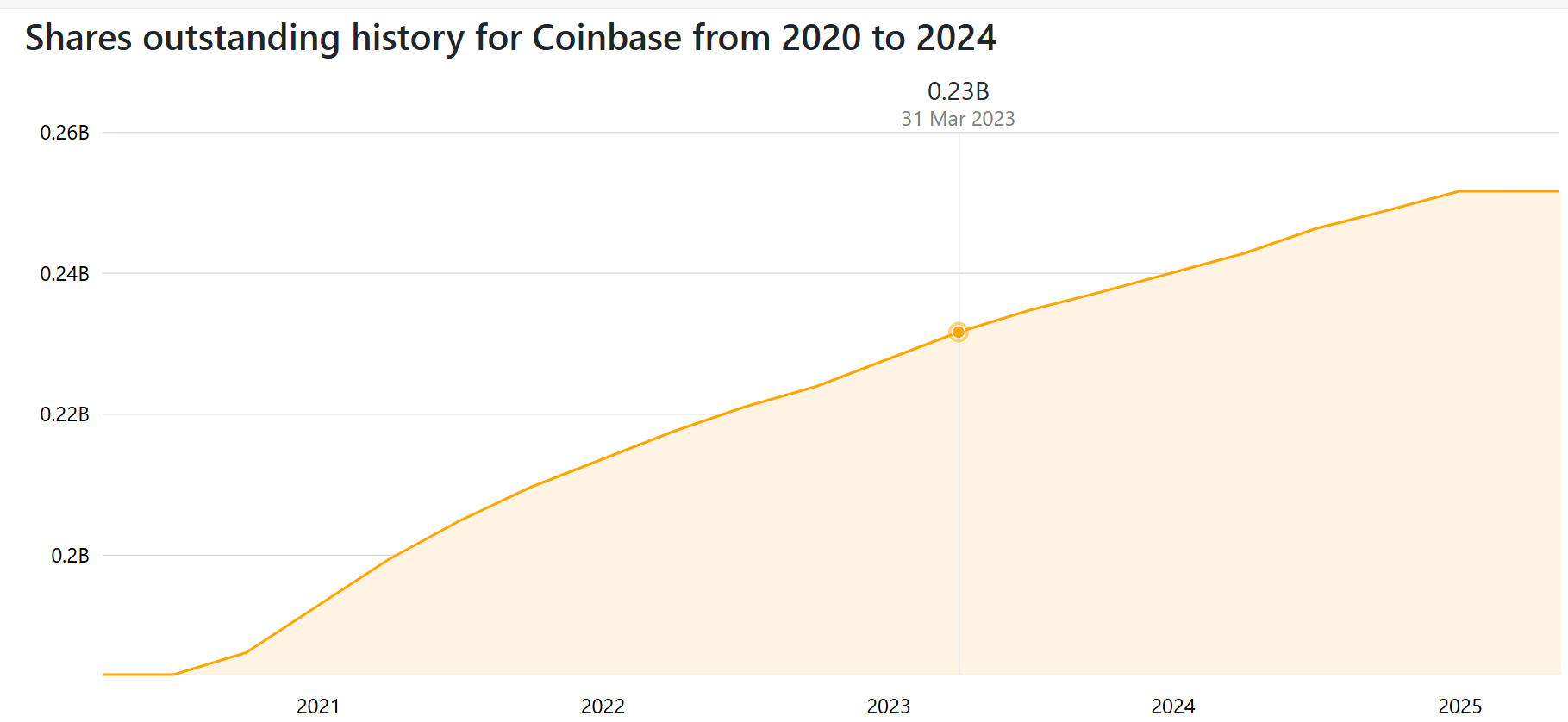

Coinbase is natuurlijk het buitenbeentje, aangezien dit bedrijf aandelen uitgeeft en geen eigen token. Interessant om te zien is dat het aantal uitstaande aandelen van 2020 tot 2025 gestaag bleef stijgen, maar nu op een plateau is gekomen.

Er zijn nog een hoop andere metrics die je kunt terugvinden op het wereldwijde web, zoals het aantal gebruikers, fees, omzet, actieve adressen, tokenhouders, enzovoort. Veel van deze metrics zijn echter sterk verbonden met het volume dat een CEX draait, dus vandaar dat in deze Frontier vooral de nadruk op dat segment ligt.

Mocht je zelf interesse hebben, kan ik je zeker tokenterminal.com aanraden om even te kijken naar alle metrics van bijvoorbeeld BNB.

Interessante projecten

Binance Coin (BNB)

In de vorige Frontier #Crypto heb ik bewust BNB niet in de lijst opgenomen, omdat ik deze wilde sparen voor deze Frontier-editie. Zoals we twee weken geleden al zagen, scoorde BNB ook al enorm goed onder de Layer-1's. Als je dan ook nog eens ziet dat ze marktleider zijn onder de centrale exchanges, een neergaande supply hebben en ondertussen meer dan 250 miljoen gebruikers tellen, dan lijkt deze coin mij een no brainer wanneer je extra blootstelling wilt aan een centrale exchange-token.

Ze hebben natuurlijk wel het probleem gehad dat ze uit bepaalde landen moesten vertrekken vanwege regulering en dat oprichter CZ schuldig is verklaard aan witwaspraktijken. Het is dus zeker niet allemaal rozengeur en maneschijn bij BNB. Wat ik echter ook nog een heel sterke case vind, is dat BNB gedurende de vorige berenmarkt een van de coins was die het minst zakte.

Coinbase

Dit wordt het enige aandeel in de Frontier #Crypto-serie omdat ik helaas geen andere keuze heb. Coinbase heeft zijn eigen L2-blockchain genaamd Base, maar deze heeft helaas nog geen token. Vandaar dat we in dit geval voor het aandeel kiezen.

Dit onderwerp is al aan bod gekomen in de Frontier-editie die Jasper schreef over digitale assets, waarin alle redenen te vinden zijn waarom dit mooi kan passen in een portefeuille:

Geen nummer 3

Het was nog even twijfelen of ik Bitget en Gate.io erbij zou zetten, aangezien de prijsactie heel positief is geweest en er toch sprake is van vooruitgang als we kijken naar het aantal tokens in circulatie.

Na het lezen van de vele reviews en het snel doornemen van de historie van beide, vind ik het echter op dit moment niet interessant genoeg om een van deze twee aan te bevelen. Er zit een ongelooflijke fragmentatie achter Binance wanneer we enkel kijken naar CEX's met hun eigen token.

In mijn ogen lijkt het mij dan ook een beter idee om eerst af te wachten tot er zich een duidelijke nummer 2 in de pikorde presenteert.

Conclusie

Hoe meer adoptie en groei de crypto-industrie meemaakt, hoe meer dit in het voordeel speelt van een centrale exchange. Uit de cijfers blijkt dat er een stevige groei is in het aantal gebruikers en in het handelsvolume op deze exchanges. Ook het feit dat een centrale exchange zoals Binance een zeer gespreide vorm van inkomen heeft, is een extra voordeel.

Er zijn uiteraard risico's, zoals de opkomst van DEX's, brokers die crypto gaan aanbieden, ETF's, transparantie, hacks en andere negatieve berichtgeving. De centrale exchanges moeten de komende jaren dus aantonen dat ze hun groei kunnen bestendigen. Maar als je ziet dat Binance het doel heeft om 1 miljard gebruikers te hebben tegen 2030, dan lijkt dit alvast een sector in de crypto-industrie waar nog veel groei in zit.

Over twee weken strijkt de Crypto #FRONTIER-serie neer bij de AI-tokens.

Meer lezen?

Dit zijn de big bets van 'super investors'

Vandaag duiken we in de portfolio’s van ’s werelds grootste beleggers. Welke aandelen zijn hun echte big bets, en wat is hun visie op de toekomst?

Crypto Dashboard: prijs herstelt sneller dan on-chain data

Een nieuwe maand betekent weer een nieuwe update van het dashboard. We zijn jammer genoeg op een enorme tegenslag gestuit.

Vijf mooie kansen in blockchain en crypto voor morgen

Er zijn terug wat pockets in crypto die het opvallend goed doen de afgelopen weken. Beginnen er zich langzaam weer kansen aan te dienen?