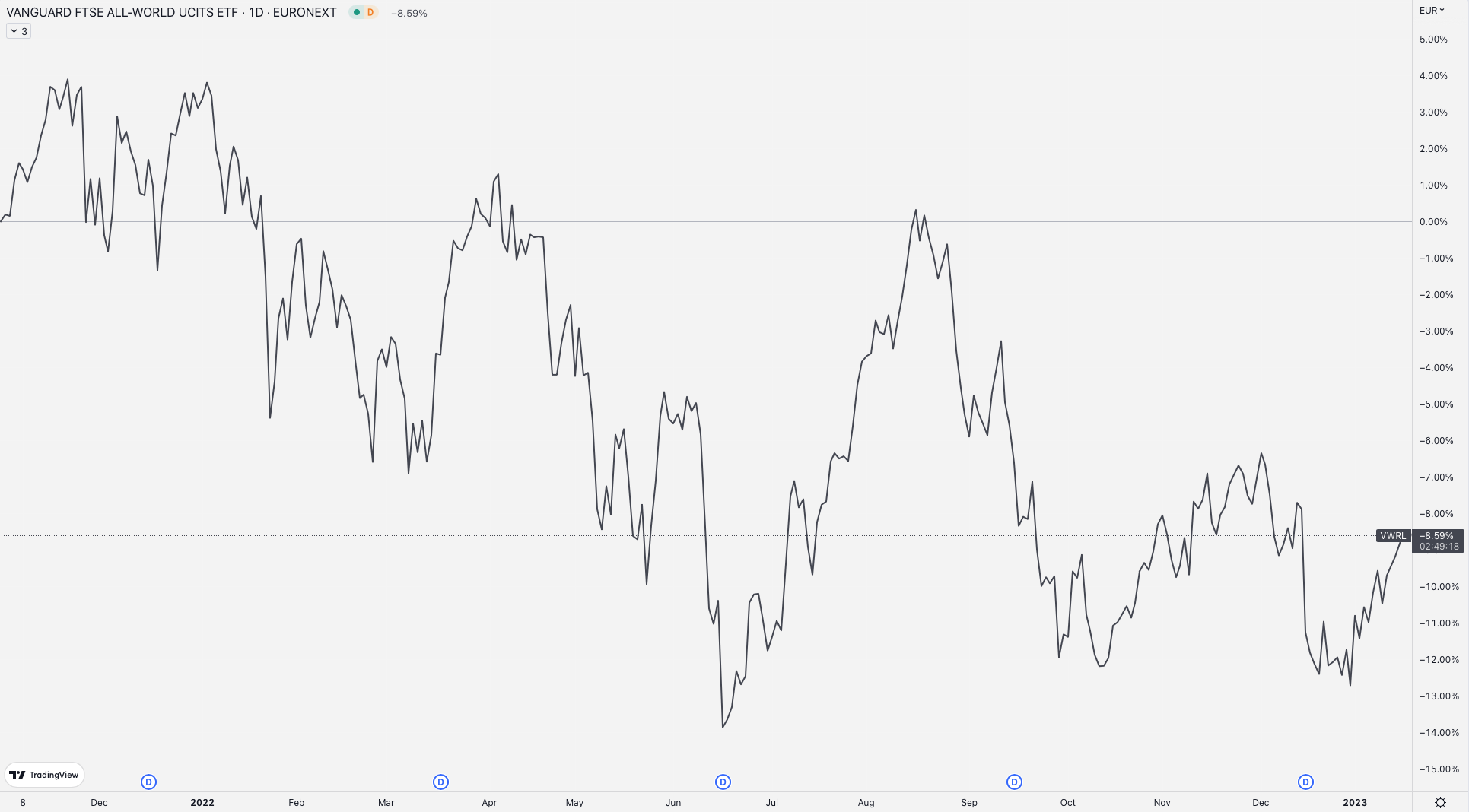

Ik schreef destijds dat ik het gevoel had dat de grootste groei misschien wel uit de “totale markt” was en dat het wellicht tijd werd voor de waardeaandelen en met name de dividend-betalers. Sinds die dag in oktober, heeft de VWRL ETF een koersdaling van zo'n 8,5%.

Het idee achter de wissel van VWRL naar de VHYL ETF was dat ik voor de toekomst een ETF wilde hebben die mij een passief inkomen kon bieden, via dividend-betalingen. En ik was van mening dat een dividend-ETF het in een dalende markt gewoonweg beter zou doen dan een brede Wereld-ETF die het met name moet hebben van een total-return (zoals VWRL).

Inmiddels ben ik op het punt dat ik de invulling van mijn portfolio weer wil aanpassen. Mijn strategie blijft hetzelfde, zoals reeds jaren: Bescherming, Inkomen en groei. Maar de bucket “inkomen” scherp ik iets aan tot “inkomen voor later”. Want eerlijk is eerlijk: ik zit op dit moment niet te wachten op passief inkomen. Ik werk en ben prima in staat om voor mijn inkomen te zorgen.

Maar er komt een tijd in de toekomst dat ik dat (deels) niet meer kan of zal willen. En dan is het tijd om voor een belegging te kiezen, die mij dat passieve inkomen kan geven. Tot die tijd wil ik me voornamelijk op “total return” richten, via een brede Wereld-ETF.

iShares Core MSCI World ETF (IWDA)

Daarom heb ik mijn gehele positie in VHYL omgezet naar een positie in IWDA, de iShares Core MSCI World ETF. Deze ETF volgt de 1.400+ grootste bedrijven (marktkapitalisatie) in ontwikkelde landen. Een beetje vergelijkbaar met mijn eerdere ETF, de Vanguard All-World (VWRL).

Ik wilde echter voor een accumulating versie van een wereld-ETF gaan, waarbij dividenden (want die worden ook uitgekeerd, al zijn ze minder dan bij VHYL) automatisch in de ETF worden herbelegd en niet uitgekeerd – zoals dat bij een distributing ETF (zoals VWRL) wel het geval is.

Verder heeft de IWDA ETF zo'n 0,20% lopende kosten per jaar en kan ik hem zonder transactiekosten aanschaffen via DEGIRO en BUX Zero (al gaat hij daar onder de ticker EUNL). Echt iets voor de lange termijn dus. Verder is deze ETF een mooie aanvulling op mijn pensioen-beleggingsrekening bij Brand New Day.

Samen gericht dus op “inkomen voor later”.

Winstgevende wissel

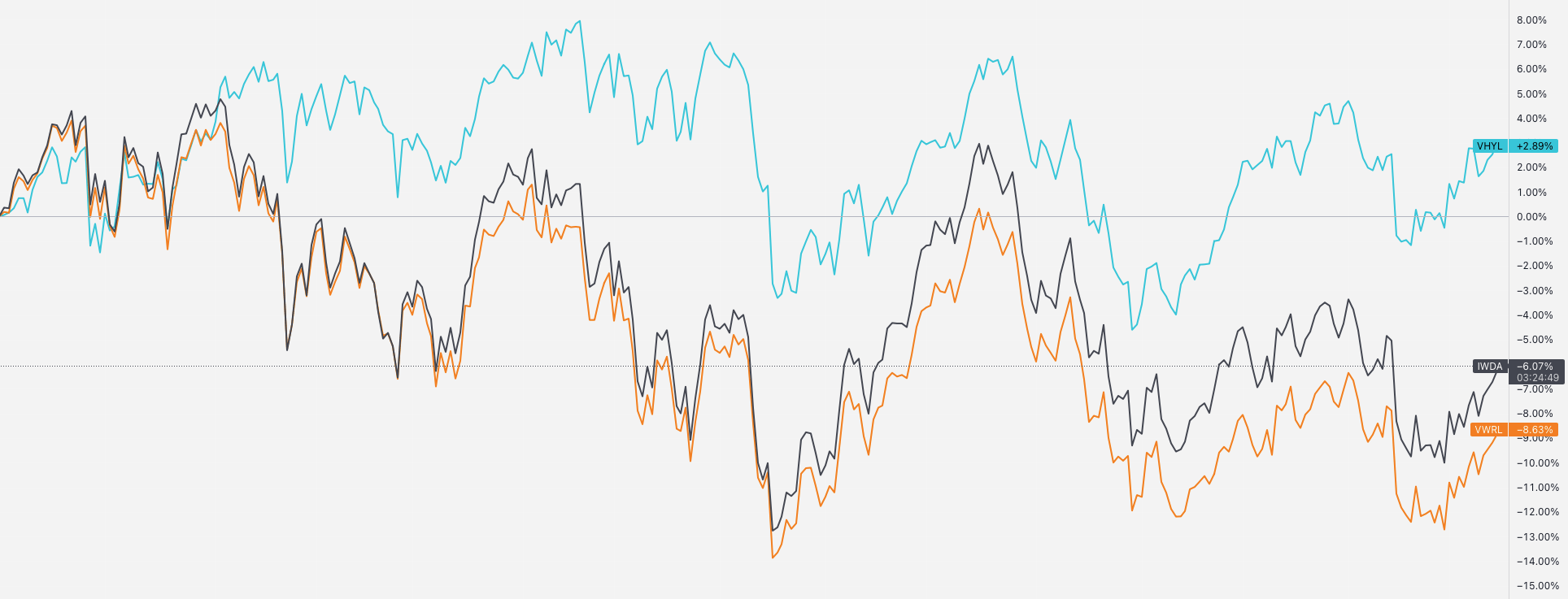

Overigens was de switch van VHYL naar IWDA niet verliesgevend. Door eind oktober 2021 van VWRL naar VHYL te stappen en nu naar IWDA, heb ik wel wat extra winst kunnen pakken (ook ex dividend). Zie de grafiek hieronder.

VHYL heeft zich tijdens de daling van 2022 veel beter gehouden qua koers dan de VWRL en IWDA ETF's. Hierdoor kocht ik dus vandaag meer stuks van IWDA, dan dat ik in oktober 2021 had kunnen doen. Niet dat het hierom ging, maar het is prettig dat me dit op tijd van ruim een jaar een beetje extra winst heeft gegeven.

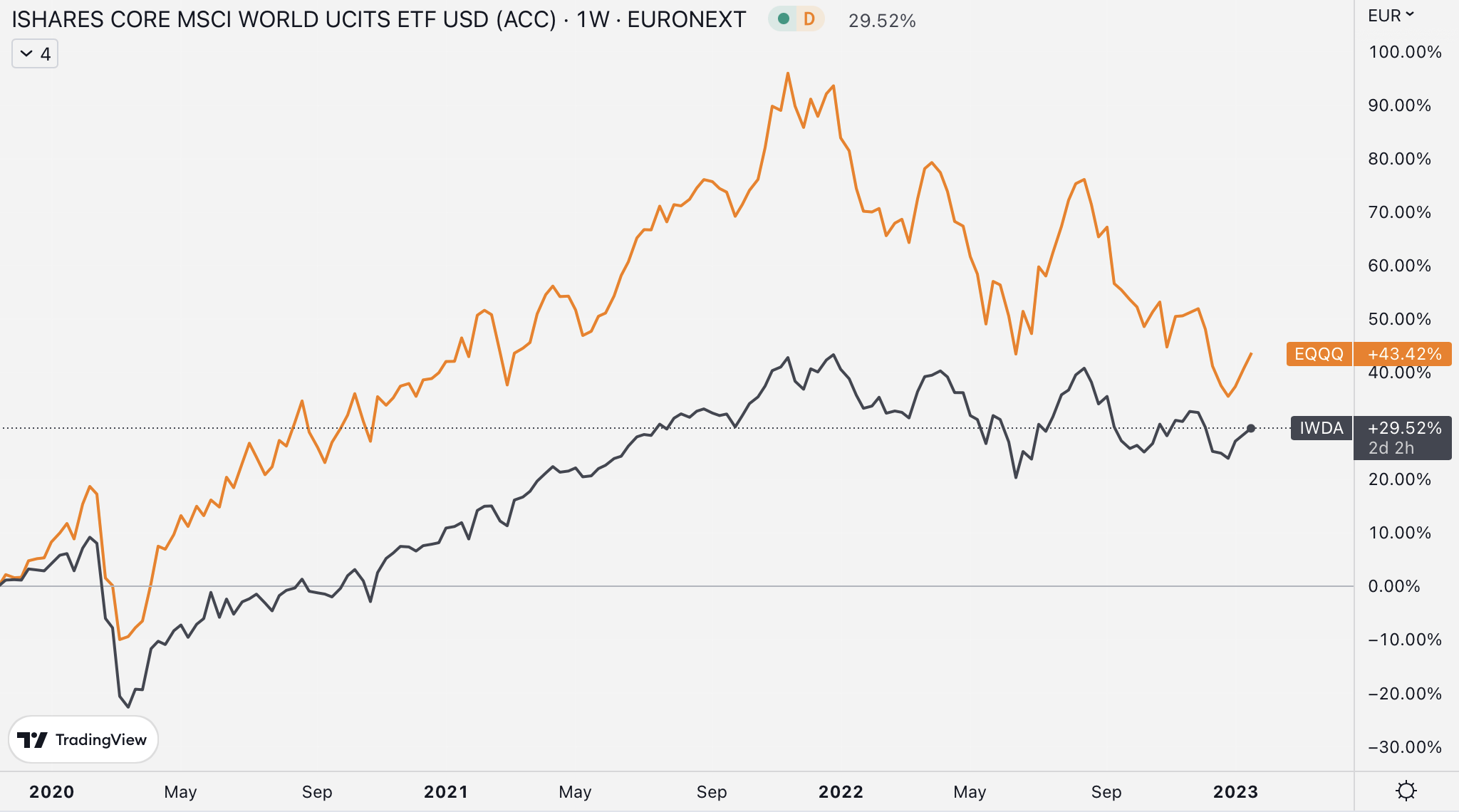

Overlap met de EQQQ ETF

Aangezien ik ook in de Invesco EQQQ NASDAQ-100 ETF beleg, zorgt deze wissel van VHYL naar IWDA wel ineens voor heel wat “overlap” in namen die zowel bij EQQQ als IWDA de top 10 posities bekleden. Beiden zijn hevig geïnvesteerd in bedrijven als Apple, Amazon, Tesla, Microsoft e.d.

Dit vind ik persoonlijk niet heel ideaal, omdat ik met deze twee ETF's dezelfde namen in de top 10 koop. Maar IWDA is gericht op mijn pensioen en zal ik passief op blijven inleggen. EQQQ is gericht op de middellange termijn en zal ik actiever in gaan kopen en verkopen. EQQQ biedt doorgaans meer koerspotentie in bullmarkets dan de bredere IWDA ETF.

Misschien dat ik in de nabije toekomst de EQQQ ETF verkoop en deze omwissel voor nieuwe aankopen in IWDA. Not sure yet. Hangt van de prestaties en inhoud af van beide ETF's, de komende jaren.

BIG strategie

Binnen mijn BIG strategie is dus nog steeds alles gericht op de volgende elementen:

- Bescherming: vermogen beschermen via Goud, Zilver en Cash

- Inkomen voor later: opbouwen van een beleggings-pot voor mijn pensioen

- Groei: beleggingen die harder kunnen groeien en risicovoller zijn, welke ik doorgaans op de korte of middellange termijn gebruik om mijn eerste twee buckets aan te vullen

Mijn portfolio

Inmiddels heb ik alle wijzigingen doorgevoerd in mijn kernportfolio, welke je hier kunt inzien.