Niet elk bedrijf met een sterke marktpositie krijgt een hoge waardering. Soms staat een aandeel onder druk door zorgen over groei, regelgeving of concurrentie. Dat maakt het voor beleggers interessant: de fundamentals kunnen goed zijn, terwijl de koers tijdelijk achterblijft.

Juist daar ontstaan kansen. Een bedrijf hoeft namelijk niet perfect te zijn om een aantrekkelijke belegging te worden. Het gaat erom of de zorgen van de markt terecht zijn, of overdreven.

In dit artikel kijken we naar drie bedrijven die in de basis sterk zijn, maar waar beleggers toch twijfels over hebben.

- Duolingo worstelt met de vraag of de groeimarkt groot genoeg is

- Novo Nordisk wordt kritisch gevolgd vanwege concurrentie en regulatie

- Airbnb krijgt te maken met strengere regels in steeds meer steden

Liggen hier kansen voor een geduldige belegger?

Duolingo (DUOL)

Iedereen kent het groene uiltje dat achter je broek aanzit als je je Spaanse les vergeet. Duolingo is dé app om talen te leren, en het bedrijf heeft daar een indrukwekkend businessmodel van gemaakt. Hun omzet groeit jaar na jaar met dubbele cijfers, en steeds meer gebruikers stappen over op een betaald abonnement.

En vergis je niet: dit is een gigantische markt. Maar liefst 128 miljoen gebruikers waren maandelijks actief in het afgelopen kwartaal, een stijging van 24% in een jaar. Ook kiest Duolingo ervoor om te verbreden, onder meer door het aanbieden van schaakcursussen, wat momenteel in bètafase zit.

En minstens zo belangrijk: het is een sterk winstgevend bedrijf met hoge EBITDA-marges en praktisch een monopolie op dit type app-categorie. Er is hier veel om enthousiast over te worden.

Onlangs schreven we een uitgebreide deepdive met een fundamentele en technische analyse.

Het krasje?

De markt twijfelt of de groeipotentie niet wordt overschat. Hoeveel mensen gaan uiteindelijk bereid zijn te betalen voor een taalapp? De concurrentie is stevig en onderwijs is nou eenmaal een sector waar groei vaak ergens plafonneert. Het aandeel kreeg de laatste tijd wat klappen omdat beleggers bang zijn dat de rek er sneller uit is dan gedacht.

Die twijfel merkte je ook tijdens het Apple-event, waarbij nieuwe earbuds werden aangekondigd die automatisch gesproken woorden voor je vertalen. De koers van Duolingo daalde 6% als gevolg, voordat het uiteindelijk weer herstelde.

Maar… Duolingo is winstgevend, heeft een ijzersterk merk en blijft innoveren met AI (ze testen bijvoorbeeld een “tutor” die net als een leraar met je kan praten). Als de markt te somber kijkt, kan dit juist een kans zijn.

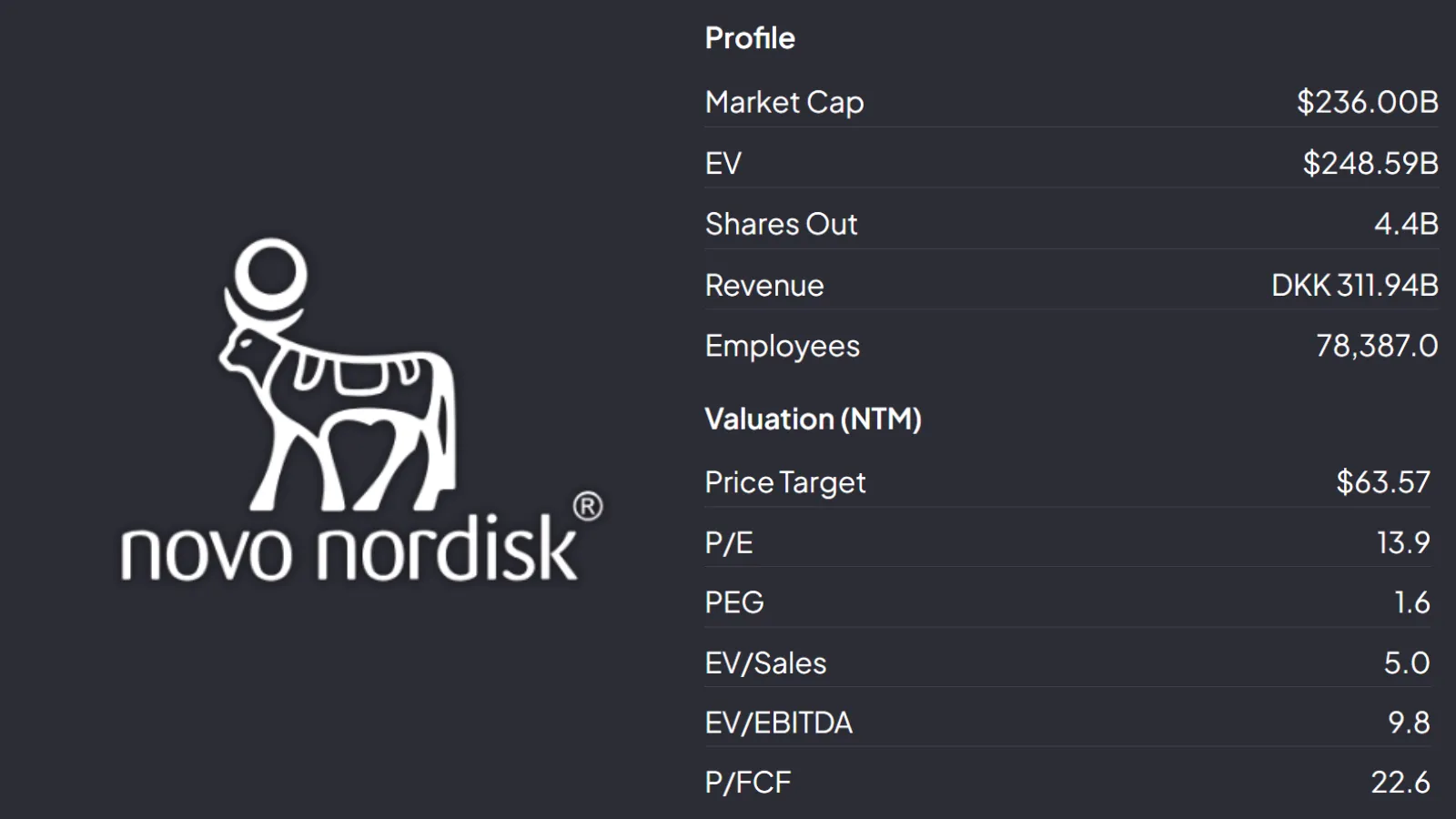

Novo Nordisk (NVO)

Novo Nordisk is geen sexy techbedrijf, maar wel een gigant die letterlijk levens redt. Het Deense farmabedrijf verdient bakken met geld aan medicijnen tegen diabetes en obesitas, zoals Ozempic en Wegovy. De vraag daarnaar is zó groot dat Novo Nordisk niet eens alles kan leveren wat er besteld wordt.

Ieder bedrijf op de beurs kent momenten van overreactie in sentiment. Zowel naar de bovenkant, waardoor sommige aandelen belachelijk duur worden, als naar de onderkant. De uitdaging hiervan: sentiment volgt de koers, en je kunt altijd een verhaaltje creëren over waarom bijvoorbeeld Novo Nordisk een daling van ruim 40% dit jaar ‘verdient’.

Toch hebben we hier te maken met één van de grootste bedrijven in Europa, sterk winstgevend, en ze hebben genoeg nieuwe producten in de pijplijn om beleggers mee te verrassen.

Lees hier wat Robin ervan vindt; hij woont in Denemarken en belegt in Novo Nordisk.

Het krasje?

Regulators kijken met argusogen naar dit soort medicijnen. Er zijn zorgen over de bijwerkingen, de langetermijneffecten en de enorme prijzen die Novo vraagt. Bovendien kunnen nieuwe concurrenten (zoals Eli Lilly) een flinke hap uit de markt nemen. Het aandeel is daardoor de laatste tijd wat volatiel en beleggers zijn bang dat de gouden jaren snel voorbij kunnen zijn.

Ook heeft Novo Nordisk interne uitdagingen, onder meer het aanstellen van een nieuwe CEO. Het vertrouwen onder beleggers wordt op de proef gesteld. Dit krasje heeft Novo Nordisk recent op een historisch lage waardering gebracht, waar het langzaam van lijkt te herstellen.

Toch: zolang miljoenen mensen wereldwijd kampen met overgewicht en diabetes, blijft de vraag waarschijnlijk torenhoog. Zelfs mét concurrentie kan Novo Nordisk jarenlang profiteren.

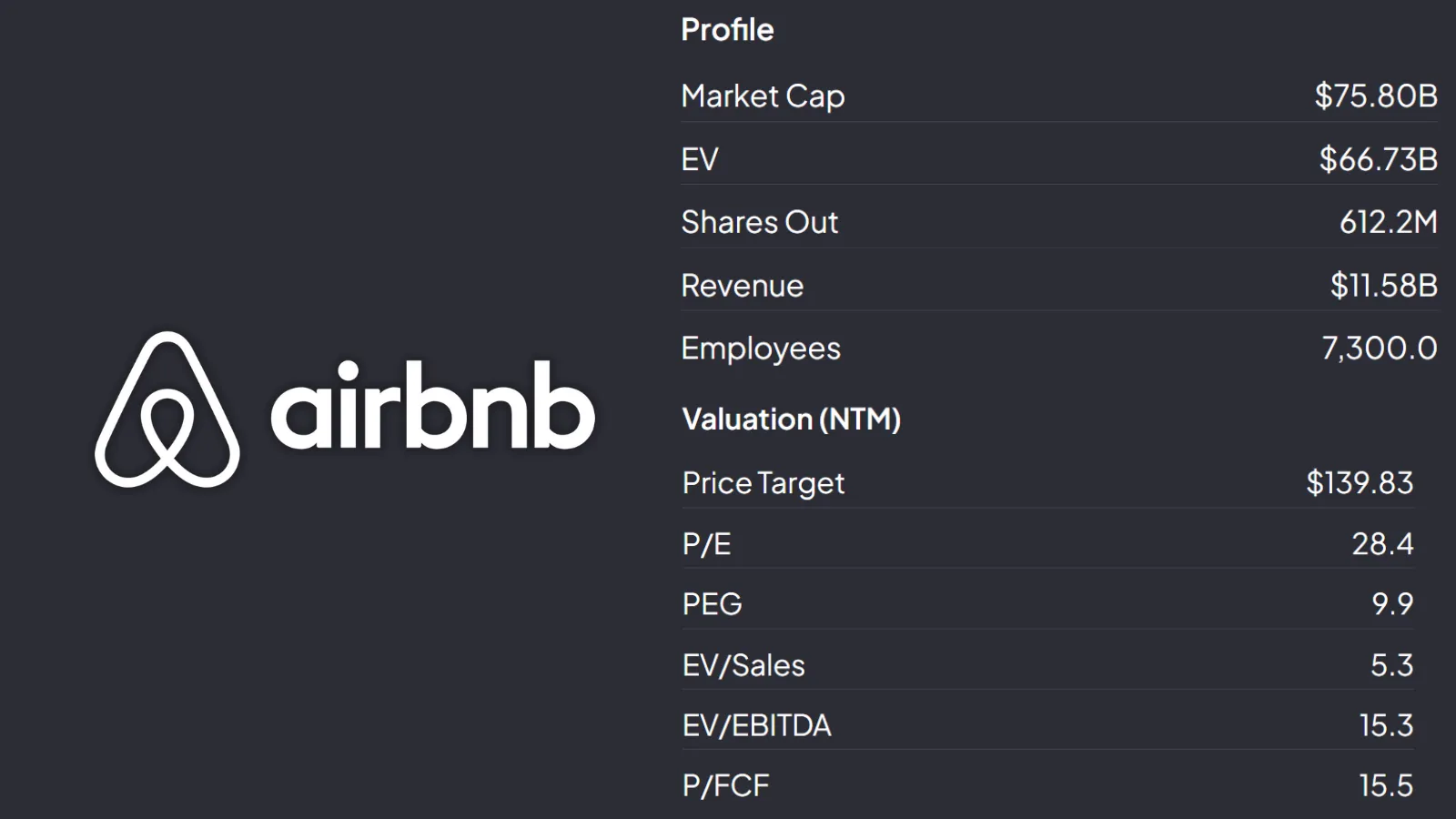

Airbnb (ABNB)

Airbnb heeft de manier waarop we reizen compleet veranderd. In plaats van een standaard hotel kiezen miljoenen mensen wereldwijd voor een appartementje of huisje via Airbnb. Het bedrijf groeit nog steeds en is winstgevend, iets wat niet veel techbedrijven in deze sector kunnen zeggen.

Het is een aandeel dat veel beleggers graag willen hebben als het hoog staat, en tegelijkertijd niet aan willen raken als de koers daalt. Waarom? We kennen het allemaal: de meeste mensen hebben er ervaring mee. En het bedrijf is sterk winstgevend.

De waardering is inmiddels zo laag omdat er slechts beperkte groei wordt verwacht in de komende jaren. En ondanks dat dat het geval is, is Airbnb een cashcow met een enorme nettowinst en free cashflow.

Denken we echt dat Airbnb niet de ambitie heeft om weer een groeispurt te maken, met alle investeringen die zij kunnen doen? Ik zie hier een kans.

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

Het krasje?

Overheden hebben steeds vaker hun pijlen gericht op Airbnb. Van Amsterdam tot New York worden strengere regels opgelegd: verhuurders moeten zich registreren, er gelden maxima voor het aantal dagen en soms worden hele buurten verboden voor korte verhuur. Dat maakt beleggers zenuwachtig.

Bovendien vrezen sommigen dat Airbnb op lange termijn te veel gaat lijken op een “gewoon” hotelbedrijf – minder marges, meer kosten. Toegegeven, de innovatie is uitgebleven in de afgelopen jaren. Er is weinig veranderd, en hotels lijken populairder te worden.

Aan de andere kant: de merknaam van Airbnb is zó sterk dat bijna iedereen die op reis gaat er automatisch aan denkt. En zolang mensen blijven reizen (en dat doen ze), blijft Airbnb relevant.

Conclusie

Alle drie deze aandelen hebben hun minpunten, en de markt straft ze daar ook voor af. Maar vaak zit er achter zo’n krasje nog steeds een hele sterke motor.

- Duolingo: twijfel of de markt niet te klein is, maar sterke groei en een sterk merk.

- Novo Nordisk: gigantische vraag naar hun medicijnen, maar risico op concurrentie en regulering.

- Airbnb: strenger toezicht, maar een wereldmerk met blijvende vraag.

Als belegger moet je zelf bepalen of je het krasje ziet als een dealbreaker of juist als een kans.

Wil jij direct op de hoogte zijn zodra er weer een aantrekkelijk aandeel op onze radar verschijnt? Als PLUS-lid krijg je wekelijks twee diepgaande analyses, een blik op de markt, toegang tot exclusieve kanalen in de community én veel meer.

Ontvang verrassende ideeën, diepgaande inzichten en toegang tot onze portefeuille — zonder zelf tientallen uren onderzoek te doen.

✓ Actueel inzicht in onze portfolio's

✓ Analyses die je uren research besparen

✓ Inzichten over aandelen, crypto én ETF's

✓ Volledige toegang tot de community