Toen ik afgelopen vrijdag een artikel schreef over waar nu kansen liggen voor (tech)beleggers, kwam er een oude bekende op mijn radar. Eén van de bedrijven waar ik fundamenteel het meest enthousiast over ben geweest in de afgelopen jaren. En ook nog eens van Nederlandse bodem.

Adyen, een grote fintechspeler, noemde ik eerder al “één van de betere fintechs op de beurs”.

De conclusie destijds, in juli vorig jaar, was dat Adyen een kwalitatief groeiaandeel is dat allicht niet goedkoop was, maar de premium waard. Het aandeel stond toen op €1.545 toen we de analyse publiceerden.

Sindsdien kreeg de koers een flinke tik. Vooral in de afgelopen week, nadat beleggers niet tevreden bleken met de H2 earnings. Adyen publiceert slechts twee keer per jaar cijfers, waardoor zulke momenten extra impact hebben.

Het resultaat: een daling van circa 50% in de afgelopen twaalf maanden.

Is deze koersdaling terecht? Of hebben we opnieuw te maken met een overreactie na Adyen earnings, iets wat we al vaker hebben gezien?

Gelukkig kwam Richard in onze community met de suggestie om dit aandeel in DLT Kiest onder de loep te nemen. Dat voelt als het perfecte moment.

We nemen je mee in de actuele cijfers, interpreteren de earnings, geven een faire waardering van het aandeel en laten via een technische analyse zien wat een goed instapmoment kan zijn.

Waren de H2 cijfers écht slecht?

De koers van Adyen kreeg een flinke tik na de cijfers. Maar waren de earnings zelf echt zo slecht? Of is dit weer zo’n moment waarop verwachtingen en realiteit uit elkaar lopen?

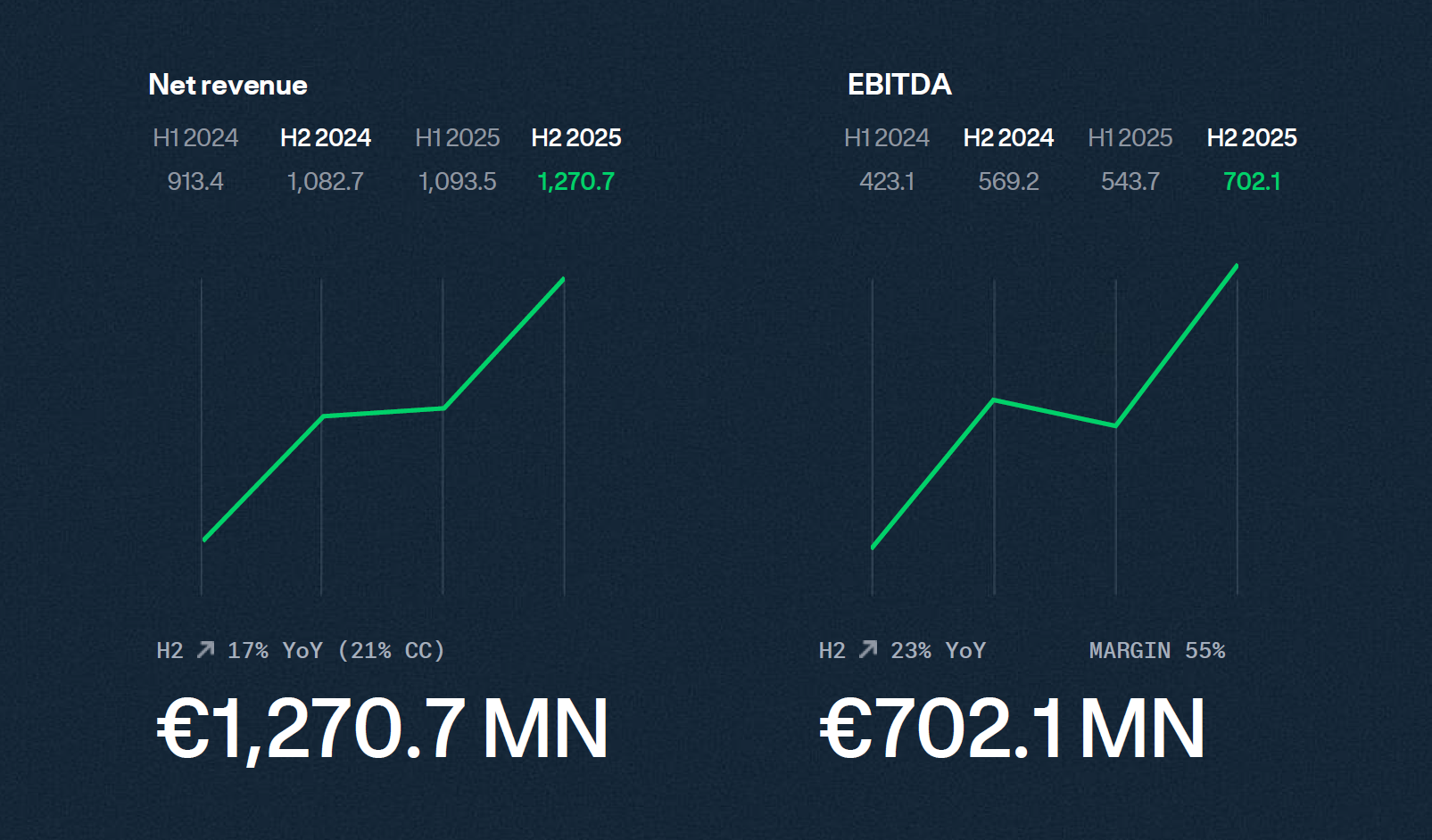

Laten we het simpel houden. Adyen liet gewoon groei zien:

- Omzet groeide met 17% jaar op jaar naar €1,27 miljard in de tweede helft van 2025, of 21% groei zonder valuta effect.

- De EBITDA marge was sterk met 55%.

- Dit ligt in lijn met de verwachtingen van management: meer dan 20% omzetgroei en een EBITDA marge boven 50%.

De voornaamste reden voor de koersdaling ligt dan ook niet bij de cijfers zelf, maar bij de vooruitzichten voor 2026.

Uit meerdere analistenrapporten blijkt dat:

- Management rekent op een stabiele groei van 20 tot 22%, met vergelijkbare EBITDA marges.

- De markt had gehoopt op versnelling, hogere marges en meer momentum richting 2026.

- Volgens sommigen is de omzetgroei simpelweg niet sterk genoeg om de premium waardering te rechtvaardigen.

- Management kiest bewust voor investeren boven maximale winst op korte termijn, met name via uitbreiding in de VS en extra personeel. Dat drukt tijdelijk de marges.

Een koersdaling van ruim 20% geeft al snel het gevoel dat er iets serieus mis is. Maar daar lijkt geen sprake van.

Ja, de groei had sneller gemogen, want daar betaal je een premium voor. Tegelijkertijd zijn de verwachtingen niet zó zwak dat deze reactie volledig logisch voelt.

Misschien zien we daarom dat Adyen geherwaardeerd wordt als een kwalitatieve, constante groeier, maar niet meer als een stevig groeibedrijf. Dat zorgt doorgaans voor lagere multiples.

De echte vraag is niet of Adyen groeit, maar of beleggers nog bereid zijn een premium te betalen voor voorspelbare groei in plaats van explosieve groei.

Waar zit de groei van Adyen?

Oké, dus analisten zijn teleurgesteld over de groei. Liggen er dan kansen om dit in de komende jaren te versnellen?

Er zijn drie punten waarop dat zou kunnen gebeuren.

Veel groei komt simpelweg van klanten die er al zijn. Grote bedrijven laten steeds meer betalingen via Adyen lopen en gebruiken extra diensten. Dat zorgt voor stabiele groei zonder dat er constant nieuwe klanten gevonden moeten worden.

Steeds meer bedrijven willen één systeem voor online en fysieke betalingen. Adyen zit precies op die trend met hun “unified commerce”. Dat kan een belangrijke groeimotor blijven.

Betalen zelf is niet meer zo uniek, maar de data eromheen wel. Denk aan fraudedetectie, betere conversie en slimme routing. Hoe meer tools ze toevoegen, hoe meer waarde ze kunnen bieden.

De grote vraag is: brengt dit Adyen over het ‘dode punt’ heen van ongeveer 20% omzetgroei per jaar? Gaat het hierdoor weer versnellen? Dat is waar beleggers nu duidelijk over twijfelen.

Naast kansen zijn er natuurlijk ook een paar serieuze uitdagingen die invloed kunnen hebben op Adyen als investment case.

Adyen wordt gezien als premium groeiaandeel. Daardoor is “goede groei” soms niet genoeg voor de markt. Als het niet spectaculair voelt, reageert de koers snel negatief.

De paymentwereld is druk, met spelers zoals Stripe en PayPal. Dat betekent dat prijzen onder druk kunnen komen te staan, wat uiteindelijk de marges kan raken.

Adyen verdient veel via grote bedrijven. Dat werkt goed zolang die blijven groeien. Maar als een grote klant vertraagt, zie je dat direct terug in de cijfers.

Eerlijk gezegd zijn dit geen héle spannende punten. Het zijn kansen en uitdagingen die voor vrijwel iedere fintech gelden. Ik zie weinig kansen waarmee Adyen ineens meer dan 50% per jaar groeit, maar ook niets dat het bedrijf plots irrelevant maakt.

Dat is ergens ook wel jammer. Een vleugje innovatie, misschien iets met een euro stablecoin, zou dit verhaal interessanter maken. Adyen zit nu vooral in een ‘kijk toe’ modus en minder in een bouwmodus rondom dit soort ontwikkelingen.

Niet erg, maar wel iets om rekening mee te houden. Zeker als je gelooft dat de Future of Finance gebouwd wordt op blockchain, zonder dit punt natuurlijk te groot te maken.

➕ Dus, zijn wij bullish over dit aandeel? We gaan nu door met onze conclusies vanuit een fundamentele- en technische analyse, exclusief voor onze PLUS-leden.

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.