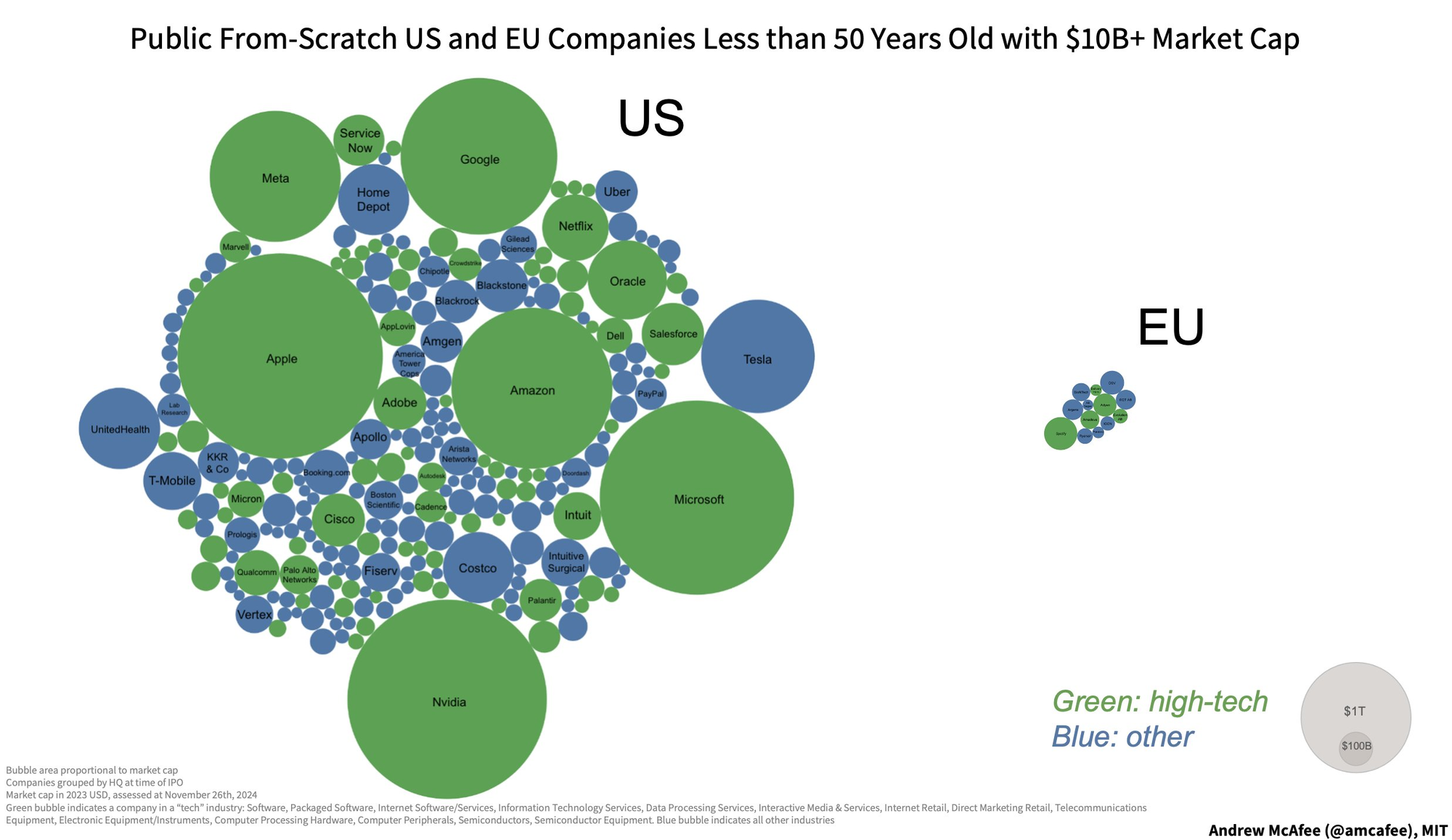

We bespraken het al in de podcastaflevering van afgelopen donderdag: de Verenigde Staten blijft ook de komende jaren hét land om in technologiebedrijven te investeren. Europa loopt helaas al jarenlang achter de feiten aan, met trage bureaucratie en weinig afstemming tussen de lidstaten.

Toch zie ik steeds meer beleggers een lans breken voor meer investeringen in Europese bedrijven. "Amerikaanse aandelen zijn duur, Europese aandelen zijn goedkoop, dus de kans is duidelijk." Wij zijn daar iets genuanceerder over, omdat simpelweg de cijfers aantonen hoeveel harder het gemiddelde bedrijf in de VS groeit ten opzichte van Europa.

Afijn, toch zou ik het mooi vinden om ook aandelen te bezitten die dichter bij huis zijn. In Nederland hebben we een paar schitterende bedrijven om in te beleggen. Denk aan ASML en Adyen – daar kun je mee thuis komen.

Voor vandaag heb ik gekeken naar vier Europese bedrijven met een tech-vleugje, waarvan twee onbekende bedrijven en twee aandelen die allicht iets onderbelicht blijven.

Key summary

Dit zijn drie belangrijke conclusies uit het artikel:

Hexagon

Wij hebben het vaak over de 'megatrend' van automatisering en digitalisering. Ook in Europa zijn er manieren om hierin te beleggen.

Hexagon (HEXA-B) is een Zweeds techbedrijf dat slimme software en hardware maakt voor fabrieken. Ze helpen bedrijven en overheidsinstanties om hun productie efficiënter te maken door (beter gebruik te maken van) data.

Hun naam is wellicht minder bekend bij beleggers, maar met een omzet van bijna €5,4 miljard in de afgelopen twaalf maanden is het een groot bedrijf.

Waarom zou je erin investeren?

- Ze zijn actief in de booming sector van digitalisering en automatisering.

- Hun technologie helpt bedrijven om kosten te besparen.

- Ze hebben een stabiele groei laten zien, wat altijd fijn is voor beleggers.

Hexagon kan interessant zijn voor beleggers omdat ze opereren in een groeiende markt waar steeds meer wordt geautomatiseerd. Toch is de groei van Hexagon, mede door hun huidige schaal, vrij beperkt.

| Hexagon | Per dec 2024 |

|---|---|

| Waardering (EV) | €28,9B |

| Omzetgroei afgl. 3Y (CAGR) | 8,9% |

| Omzetgroei komende 2Y (CAGR) | 2% |

| EV/Sales | 5,3x |

| Forward EV/FCF | 23,5x |

Het aandeel zit in veel Europese tech- en groei-ETF's. Dat kan de koers een duwtje geven als het sentiment rond beleggen in Europese aandelen verbetert.

Puur gekeken naar de huidige waardering en groei, lijkt de waardering aan de hoge kant. Toch kan het geschikt zijn voor beleggers die kiezen voor dividenduitkerende, solide bedrijven met een upside door de snelle groei van deze industrie.

Prosus

Dit is waarschijnlijk het bekendste bedrijf voor ons. Prosus (PRX) is een Nederlands investeringsbedrijf dat zich richt op techbedrijven over de hele wereld. Ze hebben grote belangen in onder andere de Chinese techreus Tencent, maar ook in DoorDash, Meituan en Udemy (hier een overzicht).

Het grote voordeel van een positie in Prosus is dat je exposure krijgt in snelgroeiende markten zoals China en India, met een focus op technologie en innovatie. Dit lijkt ook eindelijk door de markt gewaardeerd te worden, want de koers steeg dit jaar al met +52%.

Waarom zou je erin investeren?

- Hun aandelen worden vaak verhandeld voor minder dan hun werkelijke waarde. Met de huidige "Net Asset Value" van €62,50 koop je feitelijk de losse assets met een korting van 53%.

- Ze investeren in toekomstgerichte sectoren zoals mobiele diensten en e-commerce.

- Met Prosus investeer je in meerdere snelgroeiende bedrijven tegelijk. En het is beursgenoteerd in Nederland.

| Prosus | Per dec 2024 |

|---|---|

| Waardering (EV) | €95,3B |

| Omzetgroei afgl. 3Y (CAGR) | 1% |

| Omzetgroei komende 2Y (CAGR) | 13% |

| EV/Sales TTM | 17x |

| EV/FCF TTM | 75x |

Prosus moet je beoordelen als een holding company, niet als een regulier bedrijf. In essentie verdienen zij grotendeels van de waardestijging van hun assets. Vooral in een bullmarkt zie je Prosus daarom sterk presteren.

De hamvraag is: is een korting van 53% op de netto assets aantrekkelijk genoeg? Ik denk dat het nog steeds een aantrekkelijke langetermijnkans is, zeker als je graag meer internationale exposure wilt in techbedrijven, ook als ze nog niet beursgenoteerd zijn.

Het is wel belangrijk te beseffen dat het logisch is dat je een korting krijgt op de netto assetwaarde. Stellen dat Prosus €62,50 per aandeel waard zou moeten zijn, is niet realistisch. Maar de korting lijkt significant genoeg.

11 bit studios

11 bit studios (WSE-11B) is een Pools gamebedrijf dat bekend is van spellen zoals Frostpunk en This War of Mine. Hun games behandelen vaak serieuze onderwerpen, wat ze uniek maakt in de gaming-industrie. Hoewel het bedrijf relatief klein is, hebben ze een trouwe fanbase en werken ze momenteel aan nieuwe games zoals Frostpunk 2.

De koers heeft dit jaar een flinke klap gekregen door een teleurstellende update in het derde kwartaal. Zo is er onzekerheid ontstaan over 'Project 8', een game waar ze al sinds 2018 aan werkten. Dit project lijkt nu te zijn gestopt en afgeschreven, wat heeft geleid tot een verlies van $11,9 miljoen.

Daarnaast waren de verwachtingen voor Frostpunk 2 hoger dan de huidige prestaties, ondanks goede recensies.

Deze situaties laten goed zien hoe dynamisch beleggen in een gamingstudio kan zijn. Eén groot succes kan de waardering omhoog schieten, terwijl een paar tegenvallers, zeker bij high-profile projecten, de koers flink onder druk kunnen zetten.

Waarom zou je hier toch in kunnen investeren?

- De game-industrie groeit nog steeds hard, vooral online.

- Hun unieke games met diepere verhalen onderscheiden hen van andere ontwikkelaars.

- Als hun nieuwe games aanslaan, kan dat zorgen voor mooie rendementen.

| 11 bit studios | Per dec 2024 |

|---|---|

| Waardering (EV) | €379M |

| Omzetgroei afgl. 3Y (CAGR) | 22,3% |

| Omzetgroei komende 2Y (CAGR) | 103% |

| EV/Sales | 2x |

| Forward EV/FCF | 5,4x |

Door deze teleurstellingen is het aandeel nu aantrekkelijk gewaardeerd. Hoewel het een cyclische business is, maakt een verwachte omzetgroei van 100% in de komende twee jaar indruk, al zal deze niet consistent zijn.

Met een waardering van 5,4x de Free Cash Flow en 2x de omzet, een brutomarge van 87% en een nettomarge van 37,5%, lijkt het aandeel allesbehalve duur. Dit maakt het een interessante kans en een aandeel waar ik zelf graag meer onderzoek naar ga doen.

Dassault Systèmes

Dassault Systèmes (DSY) uit Frankrijk maakt software voor 3D-ontwerp en productontwikkeling. Hun programma’s worden gebruikt in allerlei sectoren, van vliegtuigen tot gezondheidszorg.

Net als Hexagon focussen zij zich op het ontwikkelen van innovatieve oplossingen die bedrijven helpen sneller en slimmer producten te maken. We hebben hier eerder al een analyse over gepubliceerd, lees het hier.

We beschreven het toen als een solide, Europees techbedrijf met een beperkte omzet- en winstgroei, maar met sterke marges en voorspelbaar businessmodel. Al vonden we de waardering wel pittig. Sindsdien is de koers praktisch hetzelfde gebleven.

Waarom zou je erin investeren?

- Ze zijn marktleider in 3D-software en hebben een breed klantenbestand.

- De focus op innovatie maakt ze aantrekkelijk in een wereld waar technologische vooruitgang cruciaal is.

- Het bedrijf keert dividend uit, wat interessant kan zijn voor beleggers die inkomsten zoeken.

| Dassault Systèmes | Per dec 2024 |

|---|---|

| Waardering (EV) | €45.2B |

| Omzetgroei afgl. 3Y (CAGR) | 9% |

| Omzetgroei komende 2Y (CAGR) | 6,1% |

| EV/Sales | 6,9x |

| Forward EV/FCF | 30x |

Fundamenteel staat het verhaal vanuit de analyse nog steeds overeind. Toch zou dit een aantrekkelijke investering kunnen blijken voor beleggers die dividend belangrijk vinden en graag in een groeisector beleggen.

Welk aandeel staat op jouw radar?

Praat mee over jouw favoriete aandelen in onze gratis community, samen met ongeveer 400 beleggers die gepassioneerd hun ideeën delen.