Unity is zonder twijfel een van de belangrijkste bedrijven in de moderne entertainmentindustrie. Als toonaangevend softwarebedrijf is Unity gespecialiseerd in de ontwikkeling van 3D-creaties en in sectoren zoals virtual reality, augmented reality en cinematics.

Hun vlaggenschipproduct, de Unity Engine, is een creatief ontwikkelplatform dat ontwerpers en ontwikkelaars in staat stelt om indrukwekkende 3D-content te creëren. Op dit gebied heeft Unity slechts één directe concurrent: de Unreal Engine van Epic Games, een privébedrijf.

Unity staat al geruime tijd op mijn lange lijst van tech-groeiaandelen. Het is een dominante speler in de markt, heeft aanzienlijke omzetgroei doorgemaakt in de afgelopen jaren en opereert in een sector die naar verwachting alleen maar groter zal worden in de komende jaren.

Desondanks staat het aandeel van Unity onder druk en behoort het tot een van de weinige techbedrijven met een negatief rendement over de afgelopen twaalf maanden. Hoe kan dat? Is dat gerechtvaardigd? En zijn de uitdagingen waarmee Unity wordt geconfronteerd oplosbaar, of is er sprake van diepere problemen binnen het bedrijf? Deze vragen zullen uiteraard worden besproken in deze analyse.

Disclaimer: Jasper en Twan hebben beiden geen positie in Unity op moment van publicatie.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Een groeibedrijf met problemen

Unity is ongetwijfeld een van de belangrijkste spelers in de voortdurend groeiende digitale entertainmentindustrie. Sinds de IPO in 2020, toen het bedrijf voor $13.6 miljard naar de beurs ging, heeft het echter onvoldoende liefde gekregen van beleggers. En terecht.

In een bullmarkt is het voor beleggers moeilijk om te bepalen welke kansen echt de moeite waard zijn om een premium voor te betalen. Met beloften van enorme groei en winstgevendheid in de komende jaren lijkt het misschien alsof elke hoge waardering gerechtvaardigd is. Unity is echter een voorbeeld van een bedrijf waarover vroegtijdige investeerders zich achter hun oren over moeten krabben.

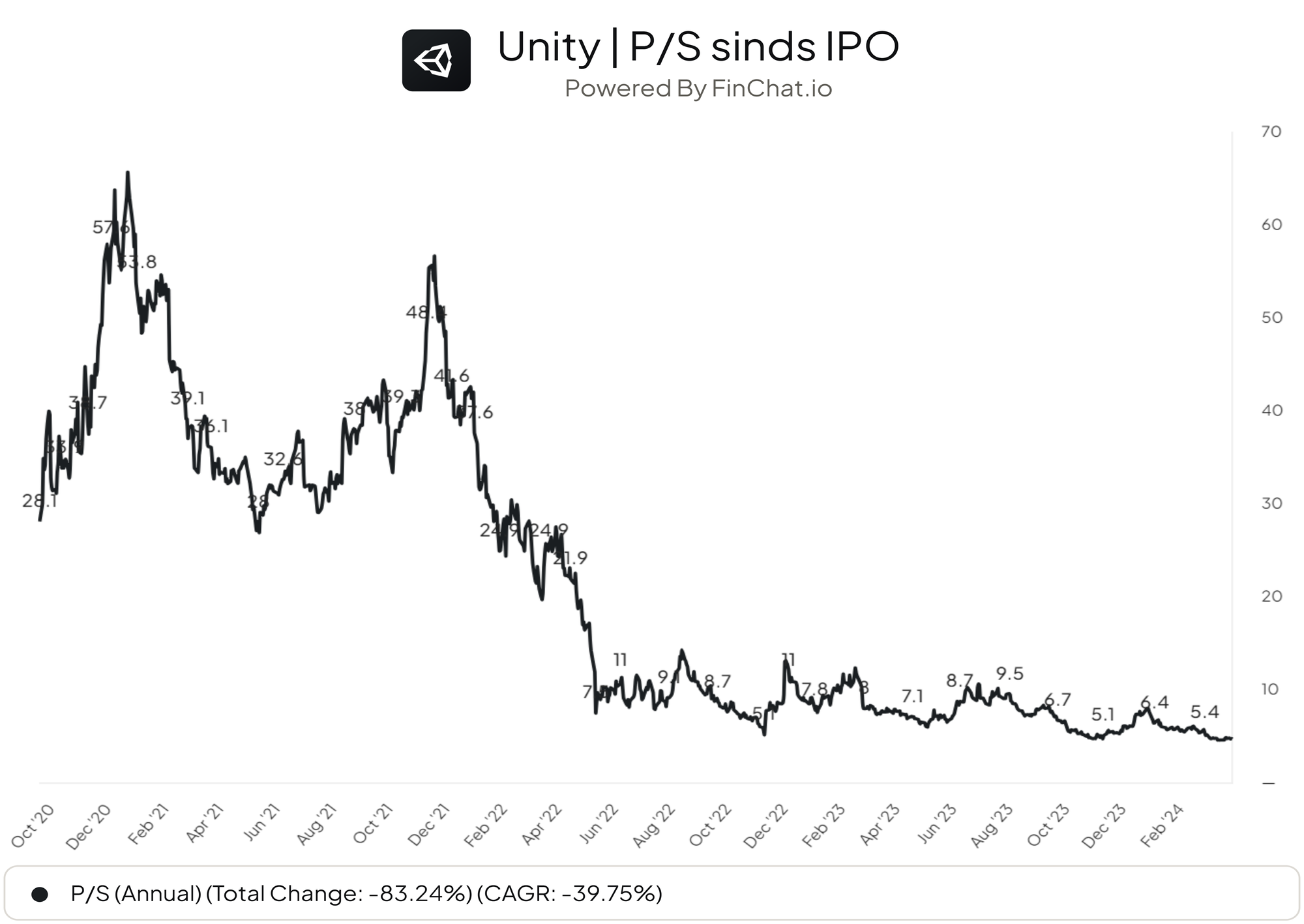

Bij de IPO werd Unity gewaardeerd met een prijs-tot-omzet ratio (P/S) van 28, en op het hoogtepunt zelfs bijna 66 keer de omzet. Weinig bedrijven kunnen groeien onder zo'n immense waardering. Ondanks een relatief hoge en stabiele omzetgroei in de afgelopen drie jaar, is de P/S gedaald van 66x naar 4.7x.

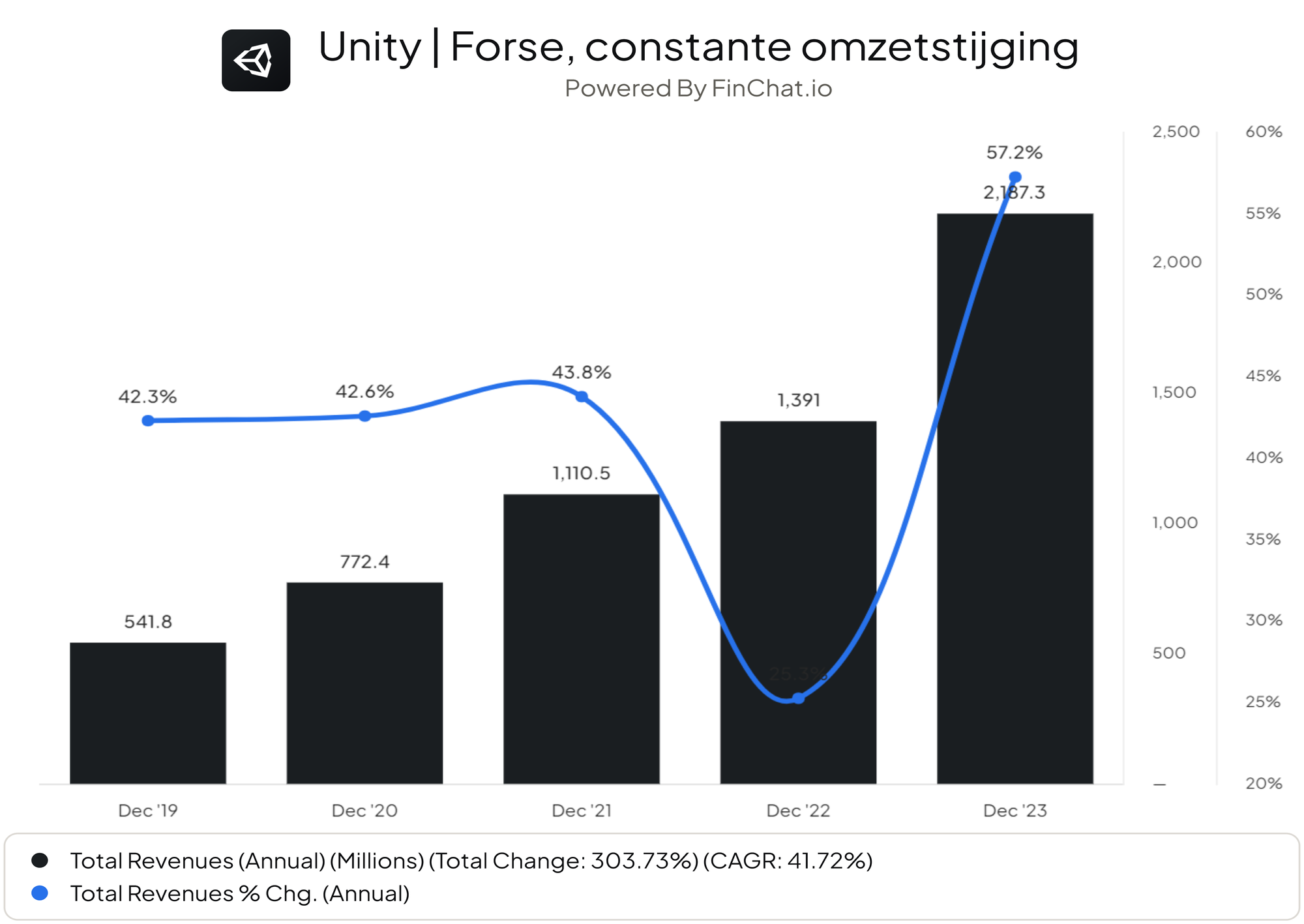

Unity heeft in de afgelopen vijf jaar een gemiddelde omzetgroei van 41,7% laten zien, waarbij de groei in het afgelopen jaar het hoogst was. Je zou kunnen stellen dat Unity nog steeds een aanzienlijk groeibedrijf is, waarvoor een premium gerechtvaardigd zou zijn.

De opkomst van mobiel gamen heeft Unity de afgelopen jaren aanzienlijk gestimuleerd, waardoor het een dominante positie heeft verworven in de game-ontwikkeling, met een marktaandeel van ongeveer 69% in de top mobiele games.

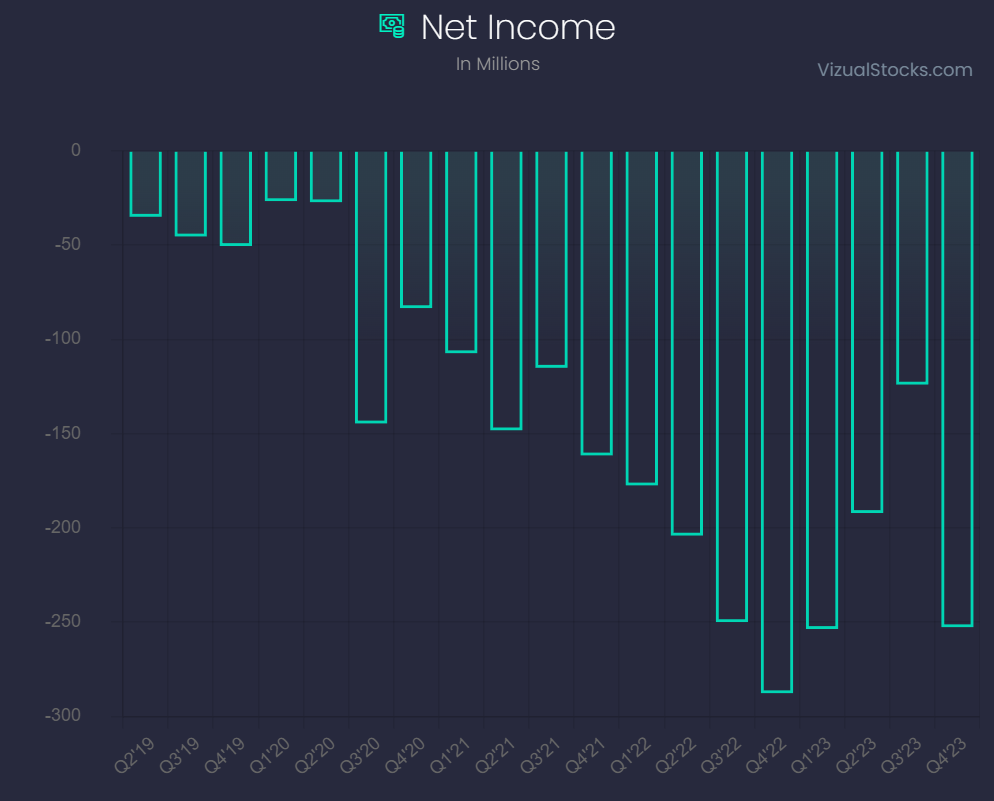

Maar als we verder kijken dan de omzet, zien we enkele problemen ontstaan. Ten eerste is er de netto winst, waarbij ondanks een sterke stijging van de winst, de marges lijken te dalen en de kosten blijven stijgen. Unity heeft een netto verlies geleden van $822 miljoen op $2.187 miljard omzet in het afgelopen jaar, wat zorgwekkende cijfers zijn.

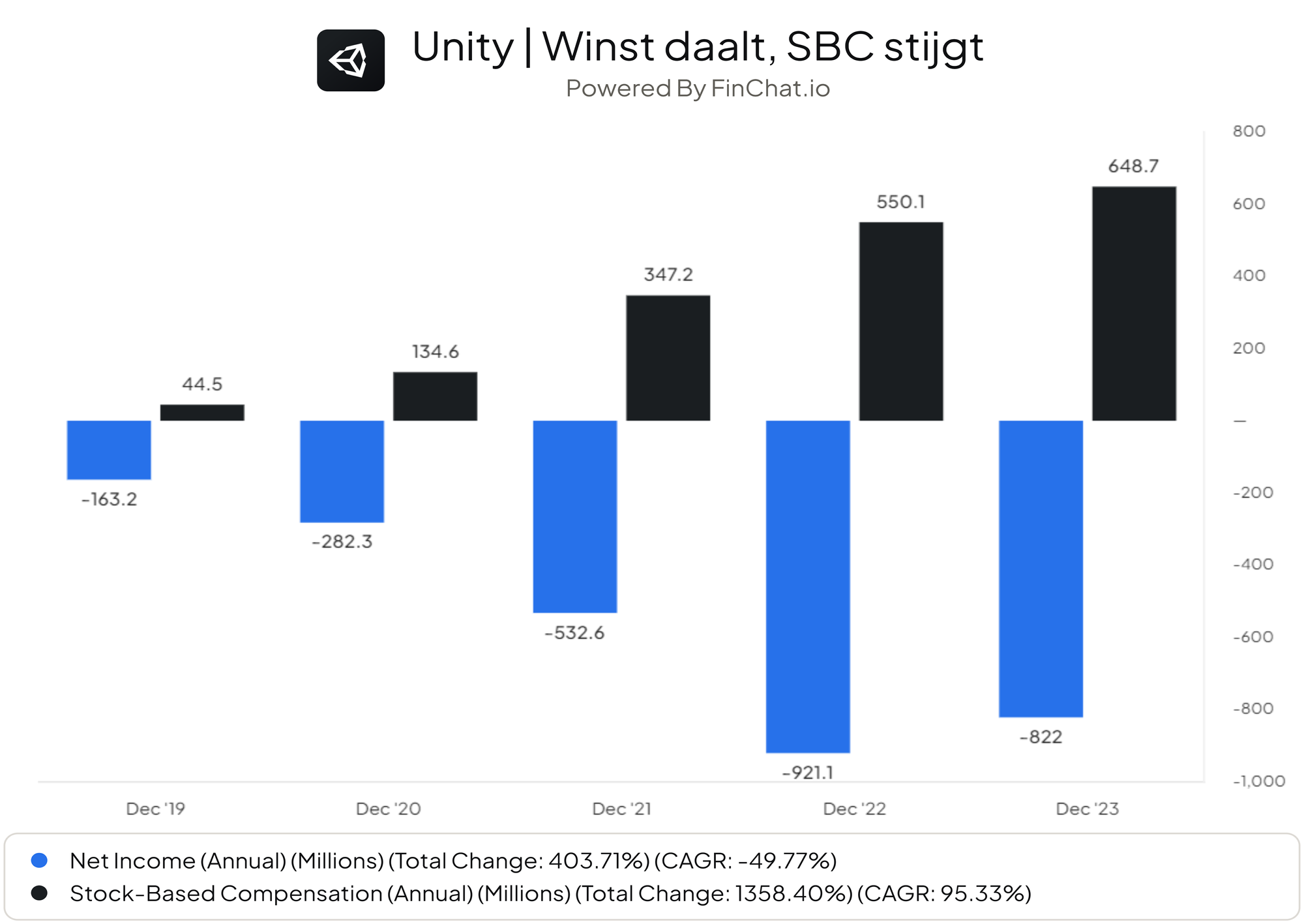

Daarnaast zien we een toenemende verwatering, met stock-based compensation die in het afgelopen jaar $648 miljoen bedroeg, wat 29,6% van de totale omzet van het bedrijf is. Dit heeft directe gevolgen voor het rendement voor de aandeelhouders.

Zeker in de huidige fase van de markt, waarbij verliesgevende bedrijven een uitdaging hebben vanwege de relatief hogere rentes, wordt dit steeds vaker gecompenseerd met aandelen-uitgifte aan hun werknemers. Ten koste van beleggers.

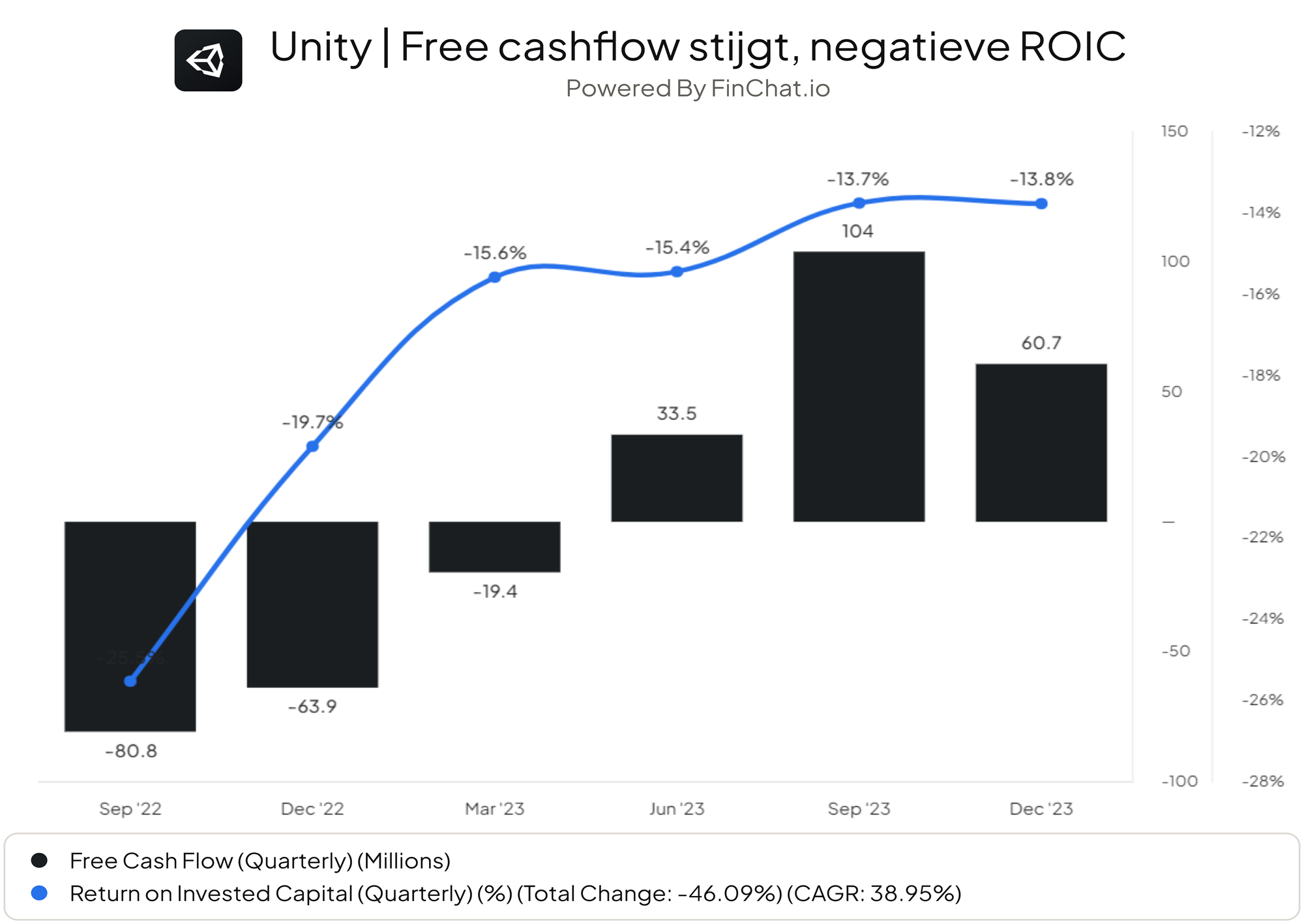

In positieve zin zien we wel een stijging van de free cashflow over de afgelopen kwartalen. Maar hoewel er een stijging is van de free cashflow over de afgelopen kwartalen, blijft het bedrijf hun cash matig herinvesteren, met een negatieve Return On Invested Capital. In dat opzicht is de impact van een positieve free cashflow minimaal op de investment thesis.

Een gevolg van de zwaar verliesgevende resultaten en de toenemende verwatering is het inkrimpen van hun organisatie, waarbij in de afgelopen periode 25% van het Unity-team is ontslagen. Dit hindert niet alleen de verdere ontwikkeling van het bedrijf, maar brengt ook eenmalige kosten met zich mee.

Het is duidelijk dat Unity te maken heeft gehad met aanzienlijke hindernissen, vaak als gevolg van hun eigen slechte strategische beslissingen. Een van de meest opvallende voorbeelden hiervan was de aankondiging van een nieuw prijsmodel.

Dit nieuwe prijsmodel vereiste dat app-ontwikkelaars, die vaak gebruik maken van de Unity Engine, een vast bedrag zouden betalen voor het totale aantal downloads van een game, ongeacht of de ontwikkelaar daar omzet uit genereerde. Dit was een afwijking van het oorspronkelijke model, dat rekening hield met kleinere ontwikkelaars met lagere inkomsten.

Hoewel dit model later is teruggedraaid, heeft het ongetwijfeld schade toegebracht aan het imago van het bedrijf. Het kan zelfs van invloed zijn geweest op de prestaties van Unity in de markt.

/cdn.vox-cdn.com/uploads/chorus_asset/file/24934663/_236784_Unity_Stock_V1_CVirginia_0003_D.png)

Samenvattend zien we de afgelopen jaren een sterke omzetgroei (41,7% CAGR), maar deze groei kwam met een hoge prijs. Het bedrijf leed onder zware verliezen, een toenemende verwatering en imagoschade, wat het vertrouwen van beleggers heeft geschaad.

:strip_exif()/i/2004894166.jpeg?f=meta)

Het vertrek van CEO John Riccitiello, kort na de onvrede over het nieuwe tarievensysteem, voegt nog meer onzekerheid toe. Het bedrijf wordt nu bestuurd door een interim CEO, waardoor de koers van Unity onduidelijk is en de stabiliteit in het gedrang komt. Dit creëert een situatie waarbij investeerders mogelijk terughoudend zullen zijn om hun vertrouwen in het bedrijf te herstellen, gezien de onzekere toekomst.

Hoe ziet de groei eruit?

Hoe ziet het bedrijf dan zelf hun groei in de komende jaren? Want als hier een sterk verhaal ligt, dan zouden ze het vertrouwen van beleggers terug kunnen winnen.

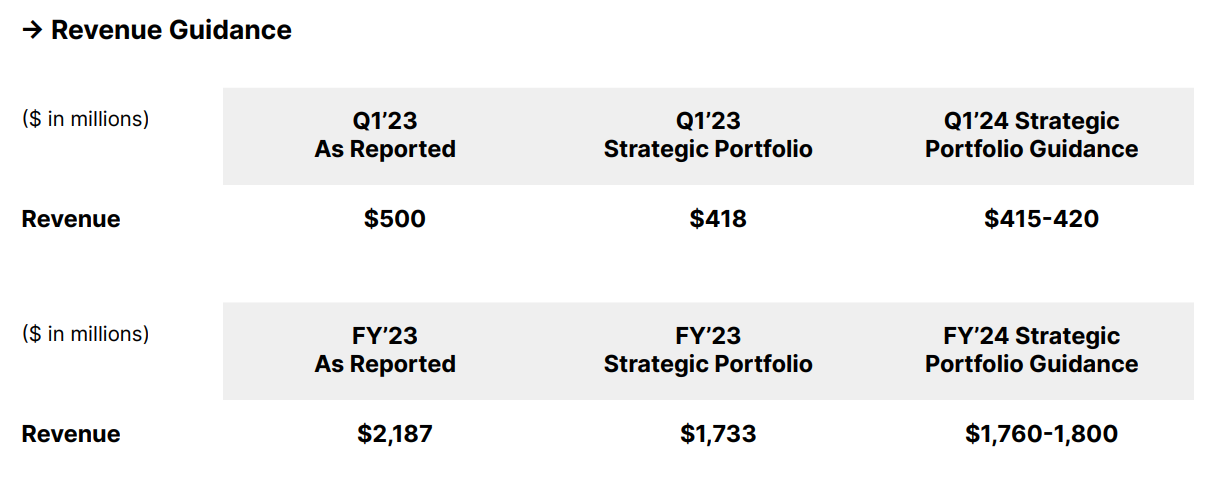

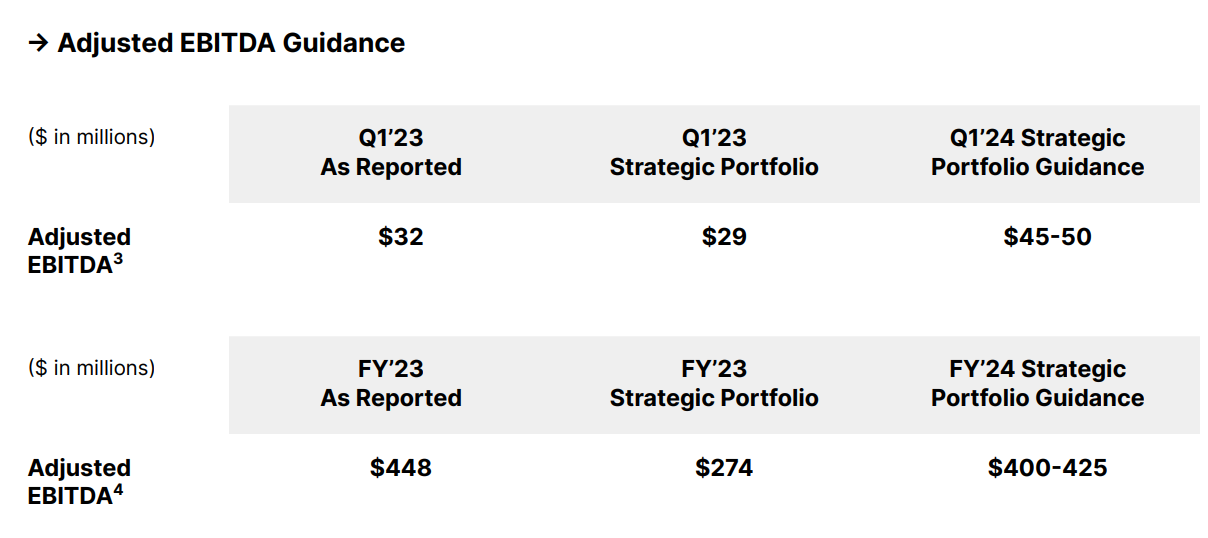

Het is duidelijk dat Unity momenteel te maken heeft met aanzienlijke uitdagingen, zelfs met betrekking tot hun groeivooruitzichten voor de komende jaren. Het bedrijf verwacht een aanzienlijke daling van de omzet, met een prognose van ongeveer $1.8 miljard dollar voor het komende jaar, wat een afname van 17,7% betekent ten opzichte van het voorgaande jaar. Deze neerwaartse trend in omzet zal zeker een zware dobber zijn voor de aandeelhouders.

Echter, er zijn ook ontwikkelingen gaande die het bedrijf op de lange termijn in de juiste richting kunnen sturen. Unity lijkt de focus te verschuiven naar een duurzaam businessmodel, wat blijkt uit de verwachte verbetering van de EBITDA voor het komende jaar.

De prognose voor de EBITDA is ongeveer $425 miljoen dollar, een aanzienlijke verbetering ten opzichte van het voorgaande jaar waarin een negatieve EBITDA van -$198,5 miljoen werd gerapporteerd. Met andere woorden, er wordt gewerkt aan een betere winstgevendheid en financiële gezondheid, hoewel dit ten koste lijkt te gaan van de bovengenoemde omzetgroei.

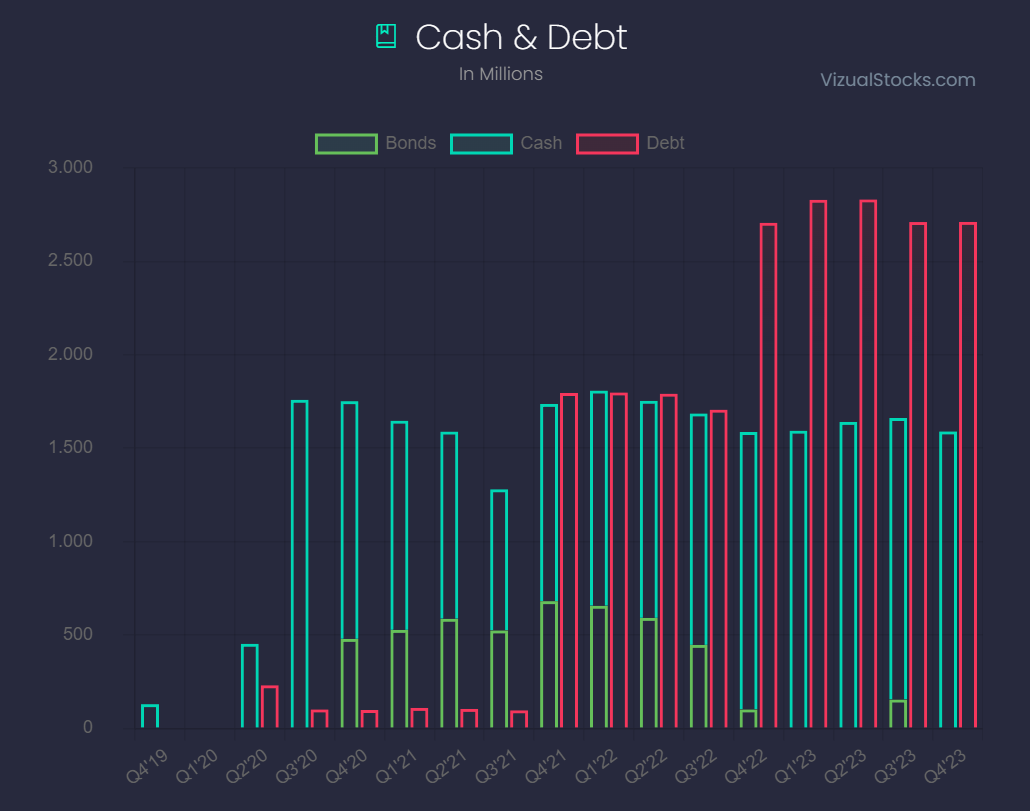

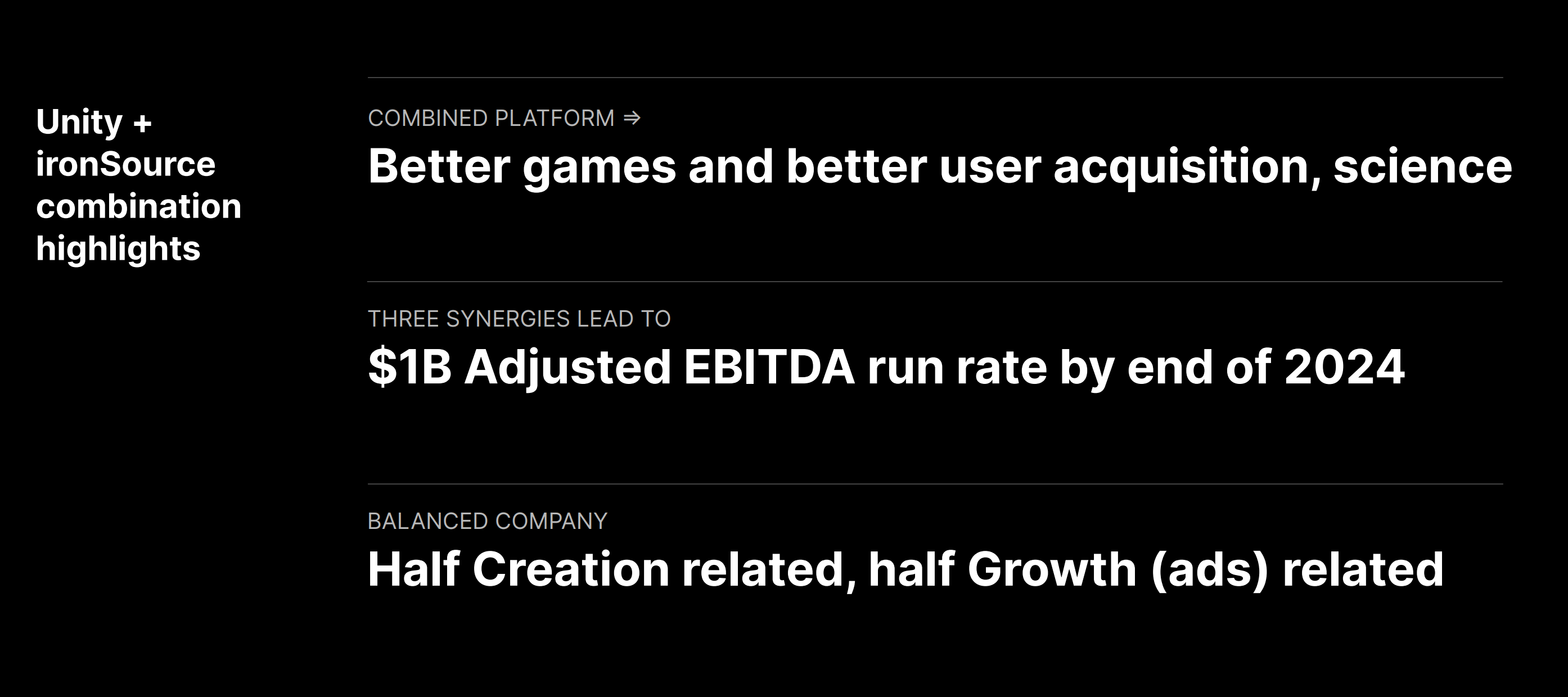

Het is duidelijk dat deze strategische verschuiving voortkomt uit noodzaak. Unity heeft in de afgelopen jaren een aanzienlijke schuldenlast op zich genomen, voornamelijk als gevolg van de overname van het mobiele advertentiebedrijf IronSource.

Hierdoor is de schuld van Unity sinds 2022 hoger dan hun cashpositie. In de huidige omstandigheden, waarbij liquiditeit krapper en duurder is geworden, is dit een scenario dat geen enkel bedrijf graag ziet.

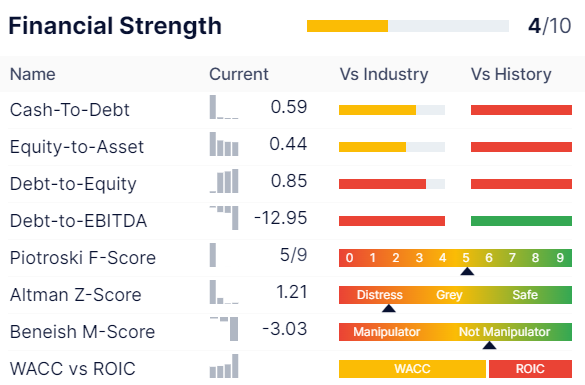

Eén blik op de financiële kracht van de organisatie, aldus Gurufocus, zegt ook een helder verhaal. Unity heeft uitdagingen en is alles behalve een zekerheidje om voor de lange termijn aan te houden.

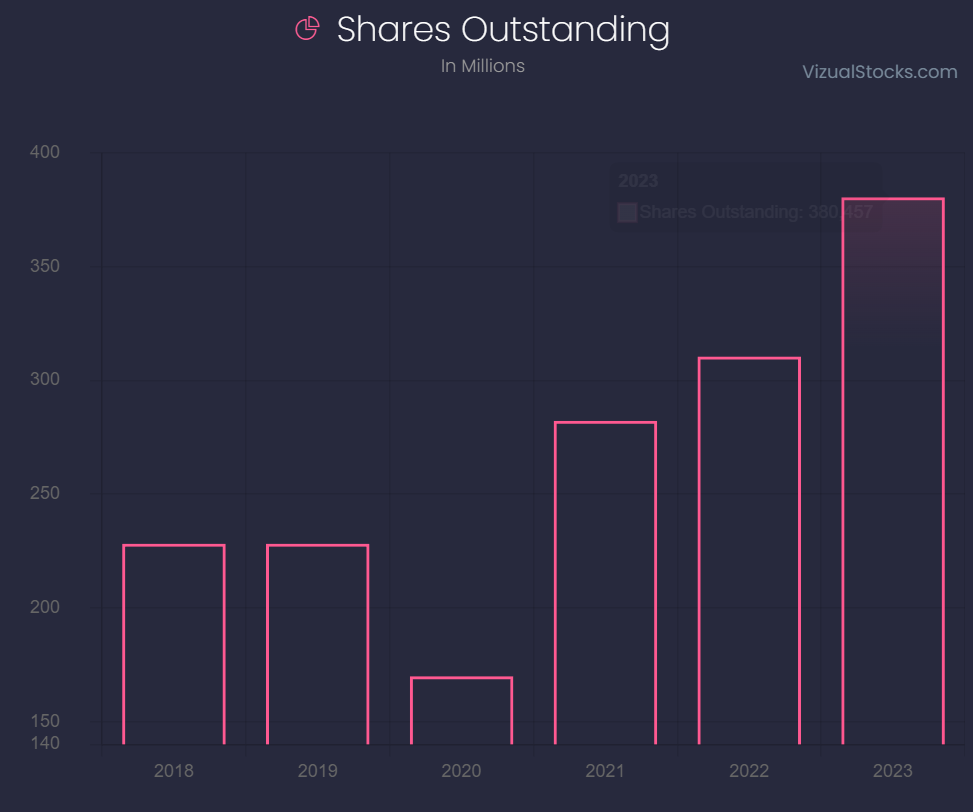

De impact van de schuldenlast is ook duidelijk zichtbaar in het aantal uitstaande aandelen van Unity. Zoals eerder vermeld, heeft Unity aanzienlijke uitgaven voor stock-based compensation. Deze trend moet worden aangepakt, omdat beleggers terughoudend zijn om te investeren in een bedrijf dat zwaar verliesgevend is, met een hoge mate van verwatering en een aanzienlijke schuldenlast.

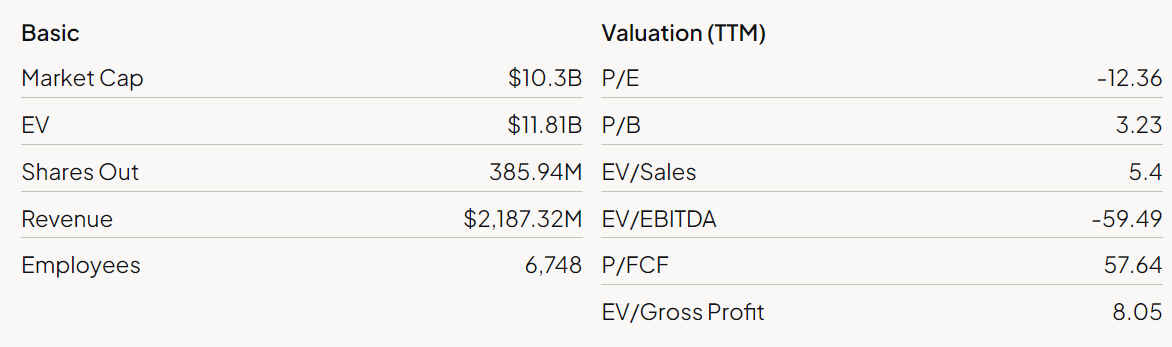

Hoe hebben beleggers deze verwatering ervaren? De huidige marktwaarde van Unity is nu $10,3 miljard, wat een daling van ongeveer 24% betekent ten opzichte van de initiële waarde. Echter, vanwege de aanzienlijke verwatering in diezelfde periode, heeft een belegger die bij de IPO-prijs instapte momenteel ongeveer 49% van zijn of haar initiële investering verloren.

Deze ontwikkeling benadrukt de ernst van de situatie en onderstreept de uitdagingen waarmee Unity wordt geconfronteerd.

Teleurstellende IronSource acquisitie

Eén van de meest teleurstellende beslissingen van Unity in de afgelopen jaren is de overname van het mobile advertisingbedrijf IronSource.

Hoewel Unity IronSource voor een relatief lage prijs kon verwerven - IronSource was als voormalig SPAC-bedrijf fors afgestraft door beleggers en leek sterk ondergewaardeerd te zijn - heeft deze overname niet de gewenste resultaten opgeleverd.

Met de overname van IronSource kreeg Unity de mogelijkheid om zelf mobile games te exploiteren met advertenties. IronSource lanceerde ook hun eigen games, vaak in samenwerking met andere partijen, en behaalde overwegend succesvolle resultaten. Echter, dit lijkt een geval te zijn waarbij een kleinere, startup-achtig bedrijf volledig werd geïntegreerd in een corporate structuur, waarbij de oorspronkelijke waarde geleidelijk aan verloren ging.

Het marktaandeel van Unity is het afgelopen jaar gedaald ten opzichte van hun concurrent, AppLovin, en het voormalige bestuur van IronSource heeft het bedrijf verlaten. Opmerkelijk is dat zij vaak gecompenseerd werden in aandelen, wat doorgaans een vestingperiode omvat.

Het voortijdig vertrek van bestuursleden bij een deal met een zwaar aandelenelement, suggereert dat er ernstige problemen zijn bij Unity en hun management. Dit is een zorgwekkende ontwikkeling die aandacht vereist van investeerders en het leiderschap van het bedrijf.

Is dit aandeel aantrekkelijk?

Met deze inzichten blijkt Unity inderdaad een uitdaging te zijn om te waarderen. Het bedrijf staat voor aanzienlijke obstakels en kan, afgezien van een groeiende omzet en positieve free cashflow, weinig vertrouwen wekken bij beleggers. Unity heeft duidelijk behoefte aan een reset.

Bij de huidige waardering betaal je nog steeds 5,4x de omzet op basis van de Enterprise Value (gezien de schuldenlast een logischere keuze dan de marktkapitalisatie). Aangezien het bedrijf niet winstgevend is en zich nog niet in een volwassen fase bevindt, is het niet helemaal eerlijk om het te beoordelen op basis van hun free cashflow.

Met een ratio van 57x is deze veel hoger dan wat ik normaal zou betalen. Gezien de dalende omzet in 2024 en de onzekerheid over de komende jaren, kan ik het niet rechtvaardigen om zo'n waardering te rechtvaardigen.

Het is van cruciaal belang om te geloven dat Unity in staat zal zijn om deze moeilijke periode te overwinnen om een waardebepaling te kunnen maken. Met een nieuwe CEO, focus op het verbeteren van het nettoresultaat, het verminderen van de schuldenlast, het verlagen van de stock-based compensation en het herwinnen van het vertrouwen van klanten en beleggers, staat Unity voor een uitdagende taak.

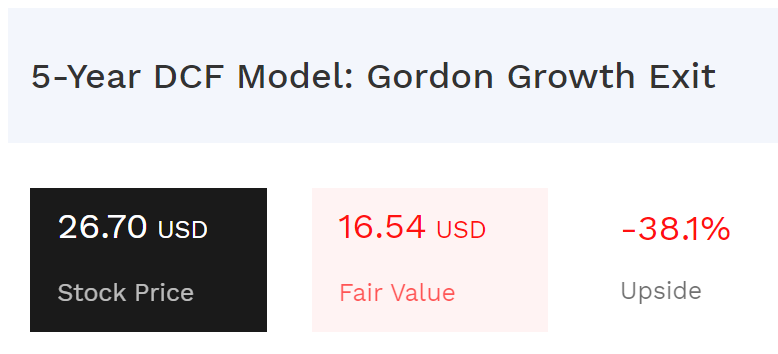

Hoewel dit slechts speculatie is, kan een mogelijk scenario zijn dat Unity de komende jaren, na een moeilijk jaar in 2024, zichzelf langzaam herstelt. Dit zou kunnen resulteren in een jaarlijkse omzetgroei van 15% tot 25% gedurende de komende vier jaar, met uiteindelijk een EBITDA-marge van 20%. In dat geval zou de huidige fair value van het bedrijf rond de $16.50 liggen, wat neerkomt op een neerwaarts potentieel van ongeveer 40% vanaf de huidige koers.

Het is belangrijk om op te merken dat dit slechts één mogelijk scenario is en dat de werkelijke uitkomst afhankelijk zal zijn van een verscheidenheid aan factoren, waaronder het vermogen van het managementteam om de uitdagingen aan te pakken en het bedrijf opnieuw op het juiste spoor te krijgen. Maar de toekomst is simpelweg te onduidelijk om hier een sterke thesis omheen te bouwen.

Conclusie

Unity heeft veel werk te verrichten om zijn potentieel als belangrijk en succesvol techbedrijf waar te maken. De kwaliteit van hun product, zoals blijkt uit hun marktaandeel, is onbetwistbaar, en de industrie biedt tal van commerciële kansen en groeimogelijkheden.

Echter, de schade die Unity heeft geleden in de afgelopen jaren lijkt grotendeels te wijten aan interne factoren. Het managementteam lijkt tekort te zijn geschoten, wat heeft bijgedragen aan de problemen waarmee het bedrijf nu geconfronteerd wordt. Een nieuwe CEO zou mogelijk nieuw elan kunnen brengen en het bedrijf opnieuw op de juiste koers kunnen zetten.

Voor beleggers die geloven in de langetermijnvooruitzichten van Unity als de dominante speler in de digitale entertainmentindustrie, kan het huidige negatieve sentiment een instapmoment bieden.

Echter, het risico blijft aanzienlijk, vooral zonder concrete bewijzen dat het management de juiste strategieën zal implementeren om de problemen aan te pakken en het bedrijf weer op het juiste spoor te krijgen. Persoonlijk kies ik ervoor om geduldig te zijn en af te wachten hoe het bedrijf zich ontwikkelt voordat ik besluit om te investeren.