Dit aandeel behoeft geen introductie. Tesla is waarschijnlijk een van de meest bekende bedrijven op de beurs, met een duidelijk productaanbod, een herkenbare CEO en een verhaal dat al honderden keren is verteld.

Toch blijft het ook een aandeel waarover beleggers het simpelweg niet eens kunnen worden. Dat heeft vooral te maken met de enorme waardering van het bedrijf in vergelijking met andere automakers.

"Waarom zou Tesla vele malen hoger gewaardeerd moeten zijn dan een Volkswagen of een Ford? Het is toch simpelweg een automaker?", zegt de ene belegger.

"Nee joh, Tesla is geen automaker, maar het is een technologiebedrijf dat toevallig ook auto's maakt. Met hun investeringen in zelfrijdende auto's, AI en energie-opslag wordt dit het belangrijkste technologiebedrijf van onze generatie", aldus de ander.

Er zijn veel meningen, maar eigenlijk is deze discussie vrij eenvoudig op te lossen door simpelweg naar de bekende feiten en cijfers te kijken.

- Wat is Tesla nu daadwerkelijk?

- Hoe zou hun toekomst eruit kunnen zien?

- Is het terecht dat dit bedrijf een hogere waardering krijgt dan hun concurrenten?

- Zo ja, hoe hoog zou die premie dan mogen zijn om een aantrekkelijke investering te zijn?

Dit zijn allemaal vragen die ik zal behandelen in deze analyse, als een objectieve belegger zonder positie en zonder vooroordelen over dit specifieke bedrijf. "It's all good".

Disclaimer: Twan heeft Tesla in zijn portfolio, Jasper heeft geen positie.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Tesla: autofabrikant of techbedrijf?

Om deze analyse meteen scherp te starten met de eerste constatering: is Tesla een autofabrikant of een techbedrijf? Dat antwoord is eigenlijk heel simpel.

Tesla is (op dit moment) een autofabrikant. Punt.

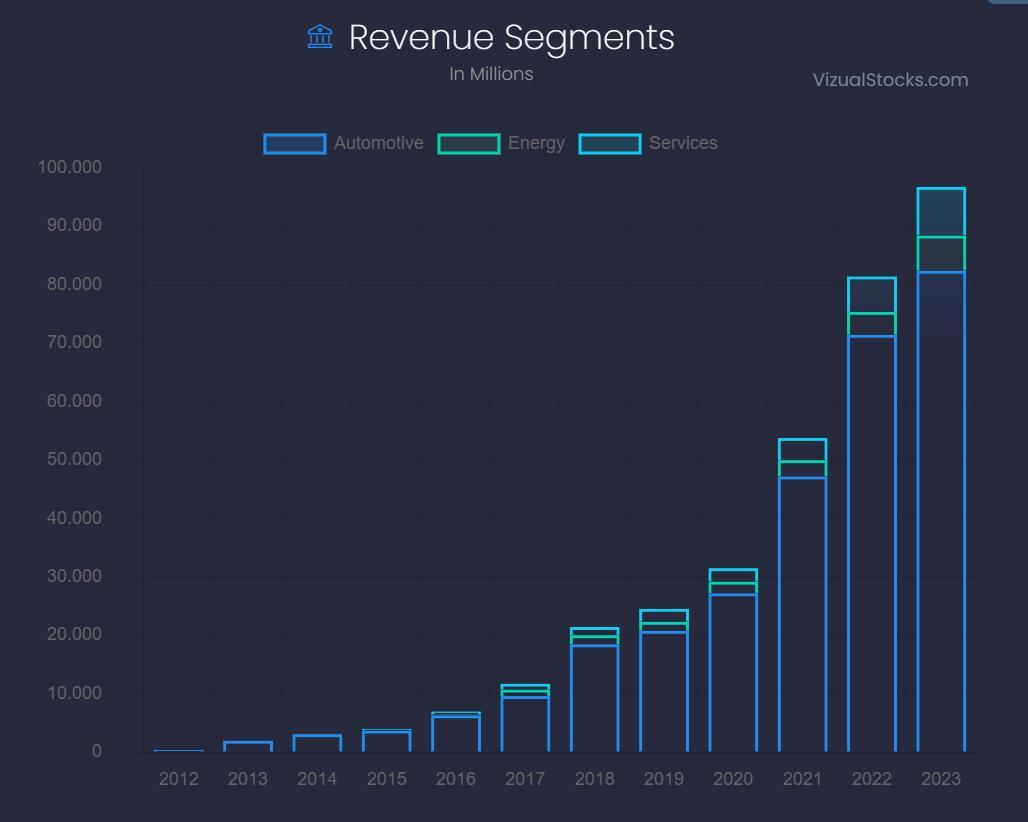

Deze conclusie kan eenvoudig worden getrokken door te kijken naar de omzet van het afgelopen jaar. De totale omzet van Tesla in 2023 bedroeg $96,7 miljard, verdeeld over drie segmenten:

De omzet uit automotive vertegenwoordigt dus 85,2% van het totaal. Hoewel de groei in andere segmenten significant hoger is, blijft Tesla op dit moment duidelijk een autofabrikant.

Sommige beleggers trekken hieruit de conclusie dat Tesla niets bijzonders is en dat het overgewaardeerd is ten opzichte van traditionele automakers. Als je dit gevoel herkent, raad ik je aan om door te blijven lezen.

Dus, simpelweg een dure autofabrikant?

Het is verleidelijk om deze conclusie te trekken op basis van deze cijfers. Maar laten we eens kijken naar wat Tesla nog meer te bieden heeft.

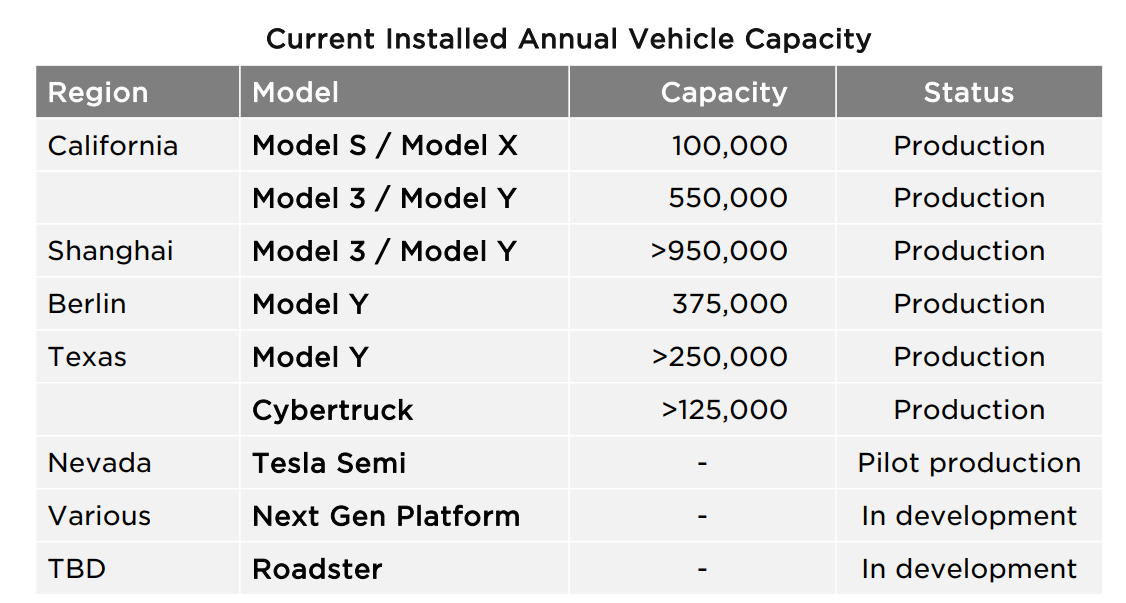

Met een jaarlijkse productiecapaciteit van 2 miljoen auto's, verspreid over fabrieken wereldwijd, blijft Tesla aanzienlijk groeien. Hoewel er veel wordt gesproken over toenemende concurrentie in het EV-landschap, is het nog te vroeg om te concluderen dat Tesla marktaandeel verliest.

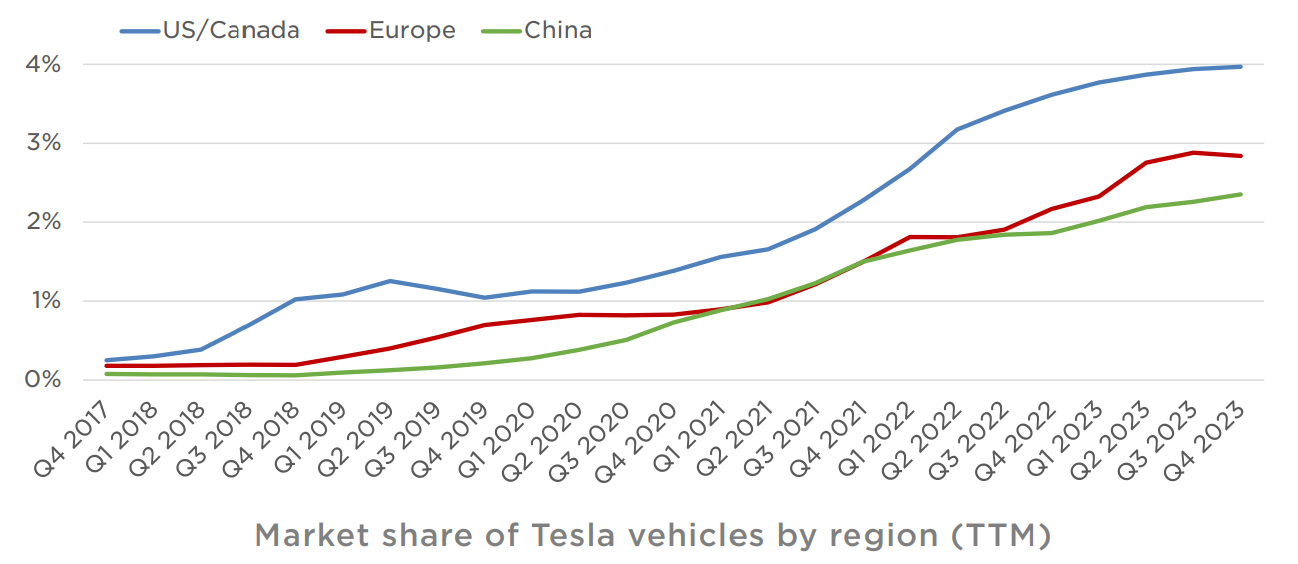

De opkomst van concurrentie in het EV-landschap is zeker een punt van zorg voor Tesla. Traditionele automakers betreden de markt voor elektrische voertuigen en investeren aanzienlijk in het ontwikkelen van hun eigen EV-modellen. Bovendien manifesteren buitenlandse concurrenten zoals BYD en Polestar zich steeds meer.

Hoewel er enige vertraging lijkt te zijn in de dominante positie van Tesla, vooral wanneer we naar de marktaandelen in belangrijke regio's kijken, is het nog te vroeg om te stellen dat Tesla marktaandeel verliest. Hoewel de groei lijkt af te vlakken, behoudt Tesla nog steeds een aanzienlijk deel van de markt.

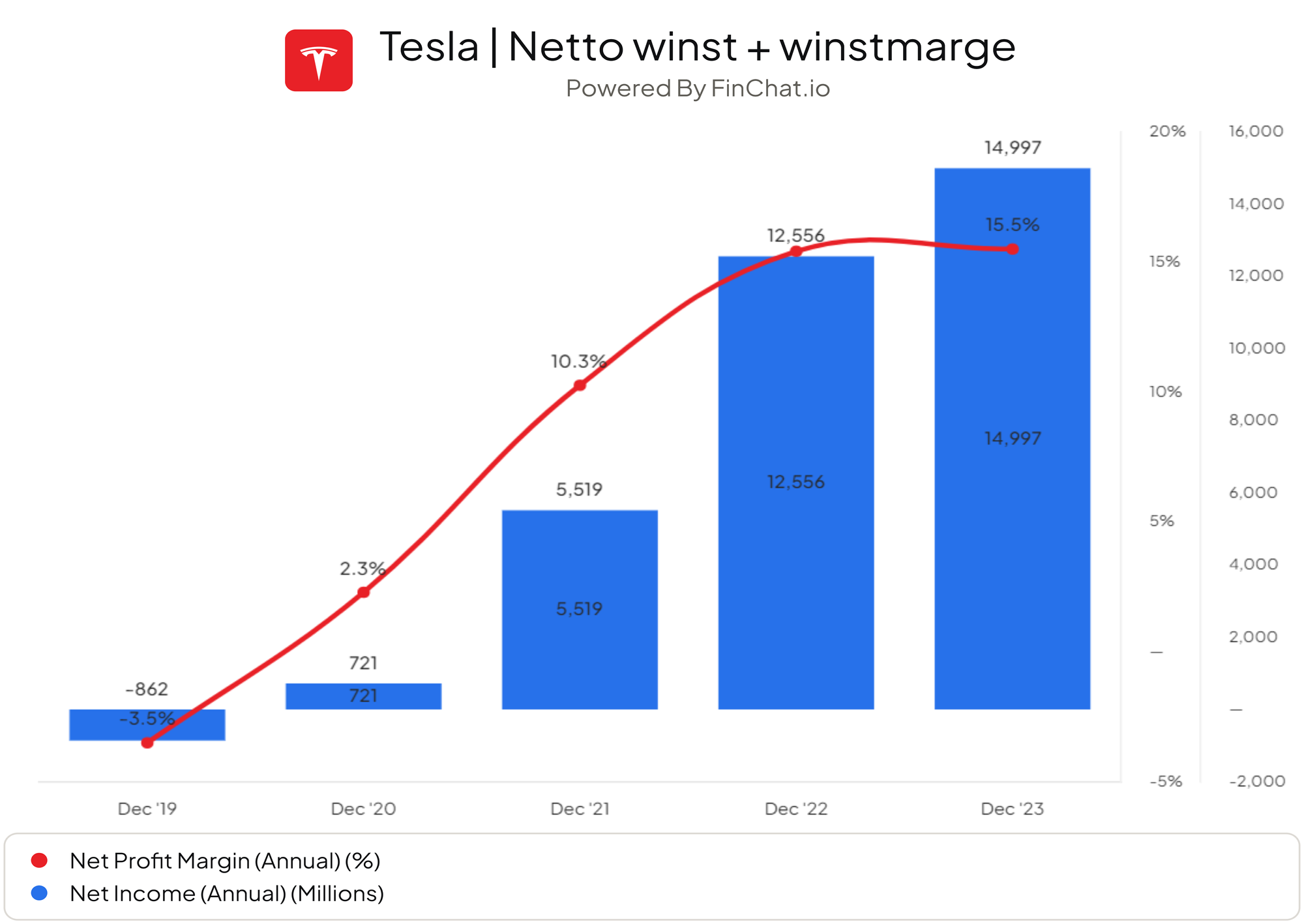

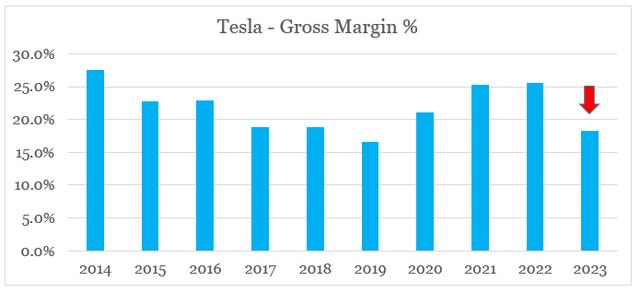

Desalniettemin lijkt de hypergroei van Tesla tot het verleden te behoren. De groei van de nettowinst is afgenomen tot 19,4%, en de nettowinstmarge lijkt gestabiliseerd rond de 15,5%. Dit wordt deels veroorzaakt door afnemende brutomarges, wat aangeeft dat Tesla het moeilijker vindt om hoge marges te behouden.

Met een groei van 19,4% van de netto winst doet Tesla het oké, maar het is zeker niet vergelijkbaar met de voorgaande jaren. Ook lijkt de netto winstmarge te zijn gestabiliseerd, met 15,4% in 2022 en 15,5% in 2023.

Ook analisten worden steeds minder enthousiast over de verwachte groei voor de komende jaren. De verwachte revenue forecast voor de komende twee jaar wordt al twee kwartalen op rij bijgesteld.

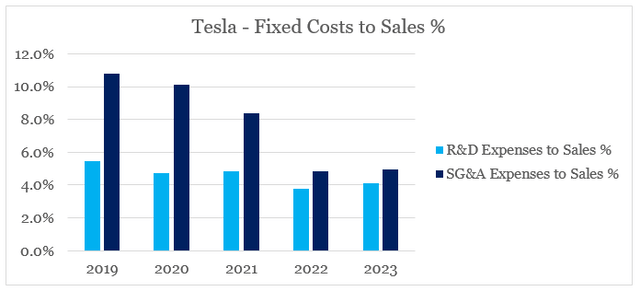

Het feit dat de brutomarges dalen, geeft aan dat Tesla het moeilijker heeft om hoge marges te handhaven. Er lijkt een limiet te zijn aan de schaalvoordelen van een automobielbedrijf; sommige kosten kunnen eenvoudigweg niet verder worden verlaagd.

Als we zien dat de kosten voor Research & Development of de generieke kosten (verkoop-, algemene en administratieve kosten) niet zijn gestegen in het afgelopen jaar, kunnen we maar één conclusie trekken: het schaalvoordeel lijkt te zijn geminimaliseerd.

Dit betekent dat het 'twin engines'-effect van hogere omzet x hogere nettomarges niet langer van toepassing lijkt te zijn. Dit is typisch voor een bedrijf met een gevestigde positie in de markt.

Het is belangrijk op te merken dat de auto-industrie sterk cyclisch is, mede gedreven door liquiditeit, lage rentetarieven en overheidssubsidies, maar de observatie blijft hetzelfde.

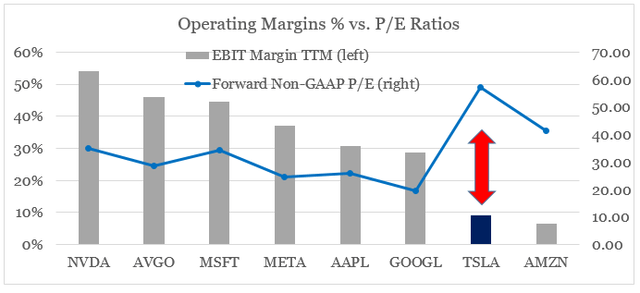

Dus, wat betreft de vraag of Tesla een techbedrijf is en als zodanig gewaardeerd zou moeten worden: qua producten lijkt dat niet het geval. Als we kijken naar de EBIT-marges en de vooruitblikkende P/E-verhouding, zien we duidelijke verschillen met de grote techspelers.

De reden waarom veel techbedrijven relatief hoog gewaardeerd zijn in vergelijking met meer traditionele aandelen, zoals consumptiegoederen of energiebedrijven, zijn de hoge winstmarges die ze realiseren.

Tesla heeft een relatief lage EBIT-marge vergeleken met de meeste grote techspelers, maar tegelijkertijd de hoogste forward P/E-verhouding. Met andere woorden, het argument dat Tesla een hypergroeiend techbedrijf is, met een waardering die logischerwijs past bij deze sector, lijkt hiermee te worden weerlegd.

En vergeleken met autofabrikanten?

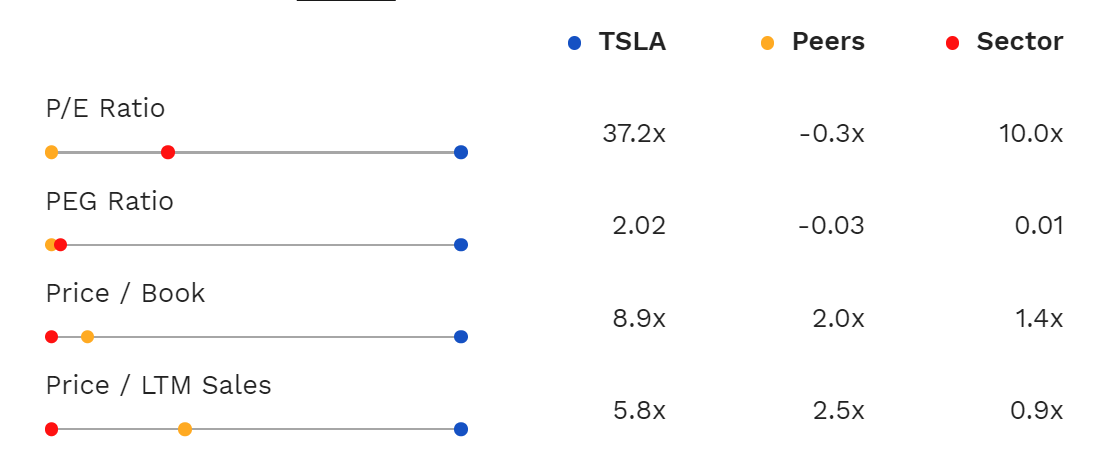

Er is één grafiek die de meeste beleggers op Twitter inmiddels wel hebben gezien: de opmerkelijke waardering van Tesla, in vergelijking met andere autofabrikanten wereldwijd.

Op het eerste gezicht lijkt Tesla buitensporig overgewaardeerd. Echter, na het analyseren van de voorgaande alinea's waarin ik concludeerde dat Tesla momenteel als meest toepasselijk gewaardeerd mag worden als autofabrikant, rijst de vraag: hoe kan dit?

Het is altijd belangrijk, wanneer je dit soort grafieken tegenkomt, om zelf te beoordelen: is dit werkelijk buitensporig, of heeft de markt ergens een punt? Als we bijvoorbeeld kijken naar de totale resultaten van de auto-industrie, dan zien we het volgende:

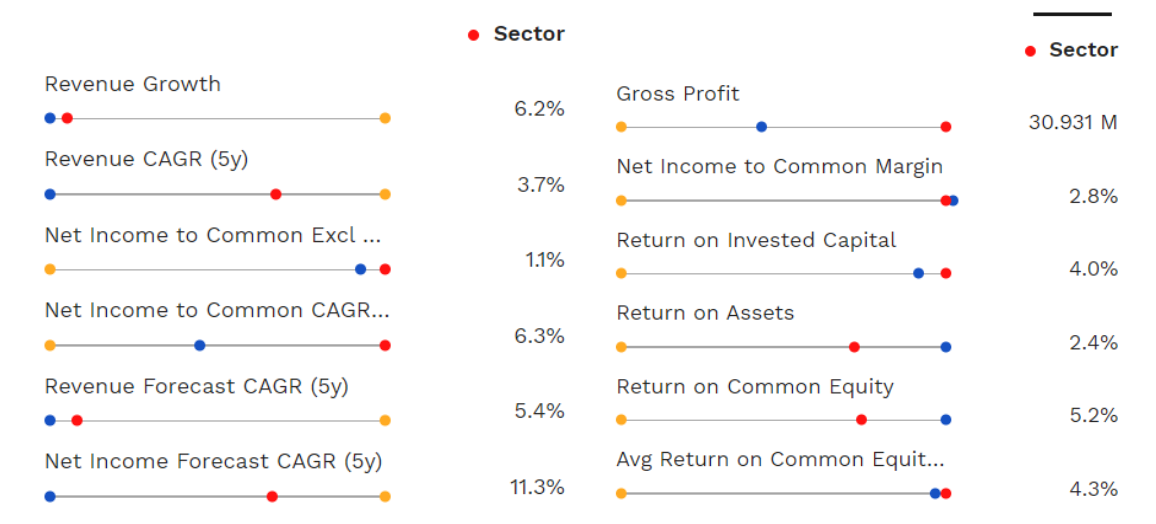

Dit zijn de gemiddelde cijfers van een beursgenoteerd autobedrijf. Als we dan de cijfers van Tesla in het vierde kwartaal bekijken, zien we:

- ROIC: 24% (6x hoger dan de sector)

- ROA: 5,9% (2,5x hoger dan de sector)

- Omzetgroei: 18,8% (3x hoger dan de sector)

- Omzet CAGR 5 jaar: 35,1% (11x hoger dan de sector)

- Voorspelde omzetgroei: 20% CAGR (4x hoger dan de sector)

Tesla is in vergelijking met de totale sector een aanzienlijk succesvoller bedrijf, met hogere groeicijfers in zowel het verleden als de toekomst. Dit rechtvaardigt grotendeels de hogere waarderingsmultiples van Tesla ten opzichte van de gemiddelde autofabrikant.

Maar maakt dit Tesla meteen een goedkoop bedrijf? Dat is ook weer een stap te ver.

Ten opzichte van de sector is het Tesla-aandeel aanzienlijk duurder gewaardeerd. En met de afnemende omzetgroei en toenemende concurrentie, rijst de vraag of deze waardering nog steeds gerechtvaardigd is.

Hoe ziet de toekomst eruit?

Vooralsnog heb ik in deze analyse gekeken naar het huidige Tesla, niet naar de potentieël toekomstige Tesla. Waar nu de focus ligt op auto's fabriceren, zagen we al een sterke groei in hun energie opwekking- en opslag producten. Maar er speelt nog meer.

Ondanks dat Tesla momenteel duidelijk een autofabrikant is, zijn er wel degelijk signalen dat Tesla in de toekomst veel meer een techbedrijf kan worden. Er zijn vier ontwikkelingen die een belangrijke rol zullen spelen in de komende jaren:

Dojo & zelfrijdende auto's

De Dojo-supercomputer van Tesla is een technologische ontwikkeling binnen het bedrijf die relatief weinig aandacht heeft gekregen. Het fungeert als het brein achter Tesla's zelfrijdende auto's en speelt een essentiële rol bij het analyseren van enorme hoeveelheden gegevens om de prestaties en veiligheid van deze voertuigen te verbeteren.

Wat Dojo echt opmerkelijk maakt, is zijn vermogen om te leren en zichzelf te verbeteren. Dankzij geavanceerde algoritmen kan het systeem continu gegevens verwerken en analyseren, waardoor het steeds vaardiger wordt in het identificeren van patronen en het optimaliseren van Tesla's autonome rijtechnologie.

Met de opkomst van zelfrijdende auto's, waar Tesla al geruime tijd sterk op inzet - zij het met grote beloftes maar nog beperkte resultaten - zou het bedrijf zich in een volgende fase kunnen bevinden. Deze innovatie heeft het potentieel om de gehele mobiliteitsindustrie op zijn kop te zetten.

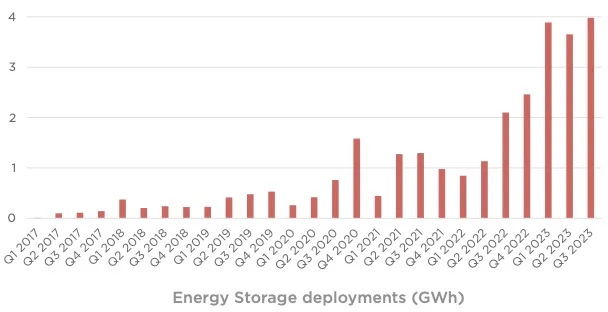

Batterijtechnologie

De batterijtechnologie van Tesla is één van hun meest onderscheidende kenmerken en speelt een cruciale rol in de energietransitie. De geavanceerde productiemethoden en materialen die Tesla gebruikt, stellen hen in staat om batterijen te produceren die niet alleen krachtig zijn, maar ook lichter, compacter en duurzamer.

Het afgelopen jaar groeide dit segment al naar $6 miljard omzet, met een indrukwekkende groei van 54% jaar-op-jaar. Analisten zijn van mening dat batterijen en energieopslag van Tesla de belangrijkste troef vormen voor de groei van Tesla in de komende 5 jaar. Veel grote batterijprojecten hebben al Tesla's Megapacks aangeschaft.

Door grote infrastructuurprojecten zoals de $1,2 biljoen Infrastructure Investment and Jobs Act (VS), de $737 miljard Climate and Energy Provisions of the Inflation Reduction Act of 2022 (VS) en het €2,018 biljoen Recovery plan for Europe zullen waarschijnlijk allemaal vertrouwen op Tesla's Megapack-producten om de toenemende vraag van het energienet te faciliteren.

Robotics (Optimus)

Tesla trekt veel aandacht met hun humanoid robotics project, Optimus. Deze robot zou bedoeld zijn om repetitieve taken van mensen over te nemen. In een wereld waarin AI en robotica steeds slimmer worden, lijkt het vanzelfsprekend dat een deel van het reguliere en eentonige werk in de toekomst geautomatiseerd zal worden. Waarom zou een mens nog steeds 8 uur per dag dozen moeten verschuiven of kratten moeten stapelen?

Met Optimus introduceert Tesla een van de eerste humanoid robots op de markt. Vooralsnog is enige scepsis op zijn plaats. De real-life demonstraties met de Optimus tot nu toe zijn teleurstellend geweest, met een typisch vleugje van Elon Musk's stijl waarbij de waarheid soms wat vrij geïnterpreteerd lijkt te worden, om het zacht uit te drukken.

De verwachting is dat de Optimus over 3 tot 5 jaar op de markt zal zijn. Ook dit is een potentiële innovatie die - mits schaalbaar en daadwerkelijk van toegevoegde waarde - Tesla naar een hoger niveau kan tillen.

Is dit aandeel aantrekkelijk?

Met de bovenstaande analyse in gedachten, zou ik Tesla willen waarderen als een autofabrikant met additionele groeipotentie. Gezien de hogere omzetgroei, hogere marges en betere kapitaal efficiëntie in vergelijking met de sector, is het gerechtvaardigd dat Tesla met een premium wordt verhandeld.

Desondanks is het belangrijk om kritisch te blijven ten opzichte van de waardering. Ondanks enkele positieve verrassingen is het aandeel sinds het hoogtepunt met 57% gedaald.

Tesla is simpelweg een duur aandeel, waarbij tegenvallende prestaties direct de koers onder druk kunnen zetten. Dit wordt deels gecompenseerd door een fanatieke groep beleggers die hun Tesla-aandelen ongeacht alles blijven aanhouden.

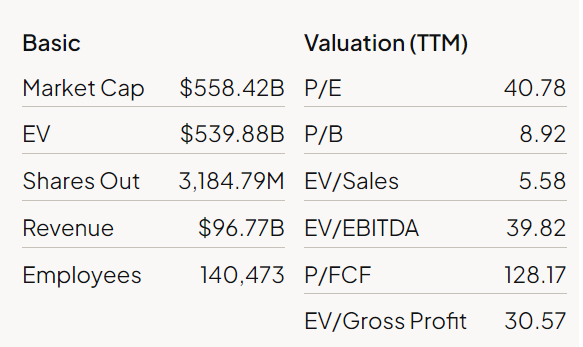

Mijn favoriete maatstaf, de prijs- tot free cashflow, maakt me absoluut niet enthousiast over het aandeel, met een ratio van 128, terwijl ik aandelen onder de 20 aanvankelijk als aantrekkelijk beschouw. Hoewel Tesla sterke groei heeft laten zien in de afgelopen jaren, vind ik dit niet voldoende om deze waardering te rechtvaardigen.

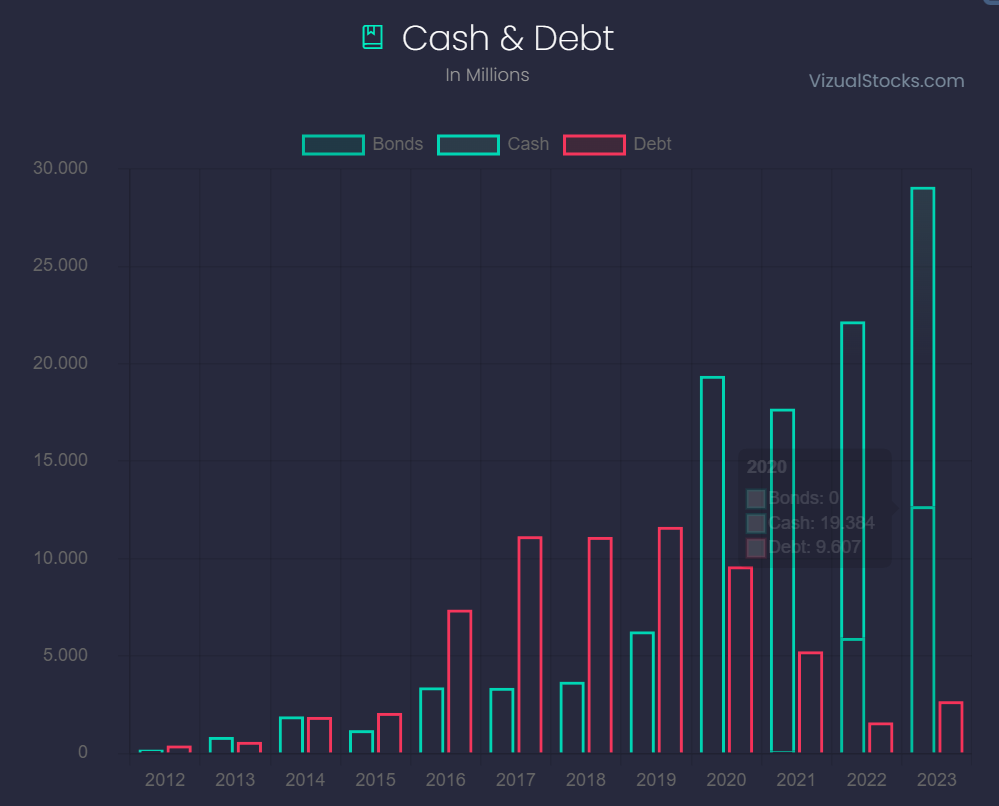

Aan de andere kant zijn er enkele factoren die vertrouwen geven in Tesla als degelijke langetermijninvestering. Hun cashpositie is aanzienlijk gegroeid in de afgelopen jaren, terwijl de schuldenlast - ondanks een vertraging in 2023 - ook sterk is verminderd.

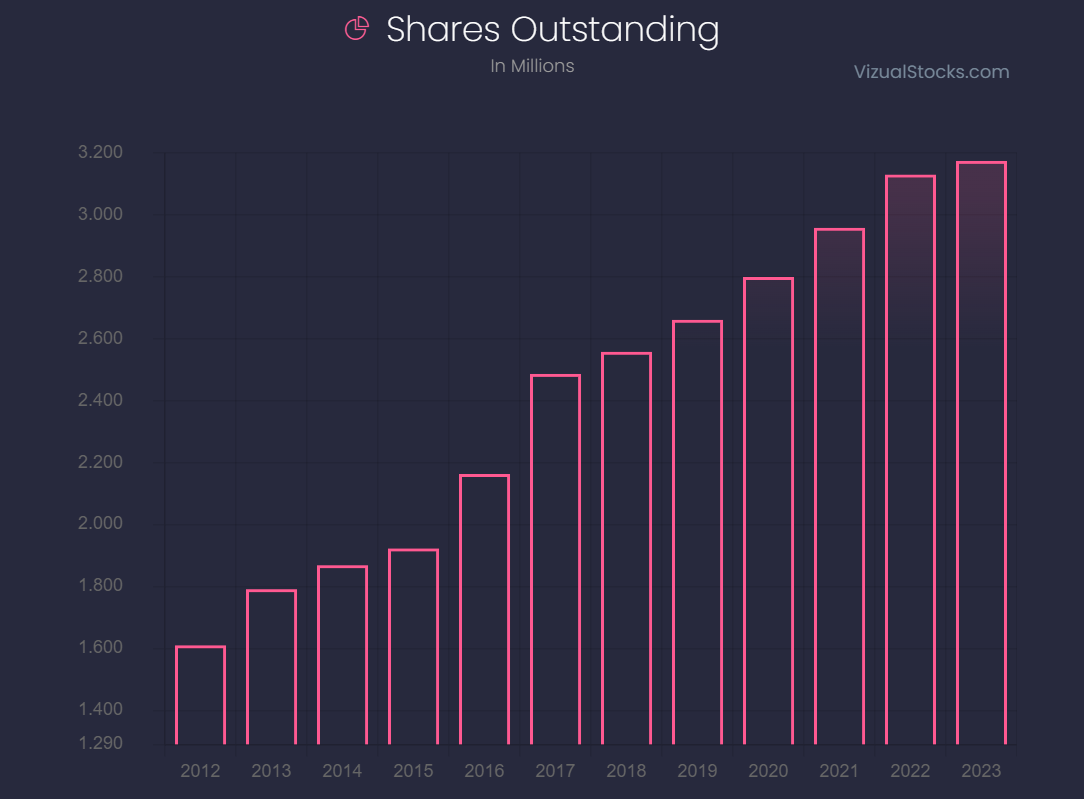

Bovendien is de verwatering van aandeelhouders beperkt gebleven, wat jarenlang een groot probleem was dat druk uitoefende op het rendement van beleggers.

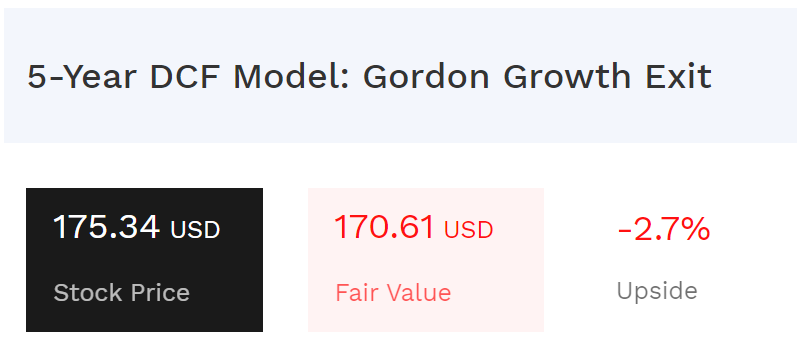

Op basis van een Discounted Cashflow-analyse, waarbij ik de verwachtingen van analisten volg voor een omzetgroei van 15,5% en een EBITDA-marge van 18,3% in de komende vijf jaar, kom ik uit op een fair value tussen $165 en $175. Hierdoor lijkt Tesla momenteel, dankzij de 30% daling tot dusver dit jaar, redelijk fair gewaardeerd.

Gezien het cyclische karakter van de sector, de invloed die Elon Musk kan hebben - zowel positief als negatief - en de onzekerheid over de toekomstige ontwikkeling van Tesla, zou ik echter een redelijke margin of safety willen behouden.

Met een marge van 15% onder de fair value, zou ik Tesla beschouwen als een potentieel aantrekkelijk instapmoment rond de $145.

Conclusie

Tesla heeft zeker het potentieel om meer te worden dan alleen een autofabrikant. Echter, gezien het feit dat momenteel 85% van hun omzet uit die sector komt, is het logisch om hen daarop te beoordelen. Elon Musk staat bekend om zijn visionaire denkwijze, maar ook om beloften die hij soms niet kan waarmaken, zoals bijvoorbeeld zelfrijdende auto's die al jaren geleden een realiteit hadden moeten zijn.

Persoonlijk blijf ik Tesla volgen uit interesse, maar ik blijf aan de zijlijn wat betreft beleggen. Investeren in een autofabrikant spreekt mij niet bijzonder aan. Ik zou graag zien dat de mooie dromen van Tesla eerst concreet werkelijkheid worden voordat ik overweeg te investeren.

Niettemin, dit is ook een van de aandelen die de komende jaren voor grote verrassingen zou kunnen zorgen.