Shopify is al jarenlang een van mijn favoriete aandelen. Twan heeft dit aandeel al ruim een jaar in bezit, wat met een rendement van +161% een geweldige keuze is gebleken. Helaas heb ik nog nooit de kans gegrepen om een positie te openen. De reden? Voornamelijk de hoge prijs die beleggers bereid zijn ervoor te betalen.

Het aandeel is al jarenlang relatief hoog gewaardeerd, waardoor veel beleggers in een lastig parket zitten: is dit een van die aandelen waarbij het acceptabel is om een hogere prijs te betalen, gezien hun prestaties ook van een hoger niveau zijn dan gemiddeld? Deze vraag probeer ik te beantwoorden in deze analyse.

Wat maakt Shopify zo bijzonder? Hoe is hun groei geweest in de afgelopen jaren en hoe ziet de toekomst eruit? En is de waardering een gerechtvaardigde weerspiegeling van de resultaten, met verdere potentie voor groei in de komende jaren?

Disclaimer: op moment van publiceren heeft Twan een positie in dit aandeel. Jasper heeft geen positie.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Wat doet Shopify?

Stel je voor dat je een eigen winkel wilt opzetten, maar je hebt geen idee hoe je een website moet bouwen, betalingen moet verwerken of voorraad moet beheren. Shopify biedt een alles-in-één platform dat het opzetten en beheren van een online winkel zo eenvoudig maakt als het volgen van een recept.

Naast het aanbieden van aantrekkelijke websites, verzorgt Shopify ook de praktische kant van het runnen van een webshop. Het platform biedt een breed scala aan templates en tools waarmee zelfs de meest technisch onervaren persoon een online winkel kan openen. Van voorraadbeheer tot betalingen, van verzending tot consumentenanalyses; Shopify neemt het allemaal voor zijn rekening.

Op dit moment heeft Shopify een marktaandeel van 10% in de eCommerce-industrie van de Verenigde Staten en 6% van het marktaandeel in West-Europa. Het is waarschijnlijk de gemakkelijkste en een van de meest populaire manieren om een webshop te starten.

Eén van de redenen waarop Shopify zo succesvol is, is vanwege hun uitgebreide ecosysteem:

Het aanbod is opgedeeld in vier groepen:

- Met Shopify Capital geeft het bedrijf (startende) ondernemers de mogelijkheid om relatief aantrekkelijk, mede met onderpand van hun voorraad, groeikapitaal te verkrijgen.

- Shopify Payments zorgt ervoor dat potentiële klanten op meerdere manieren in de webwinkel kunnen kopen, onder meer doordat hun check-out te integreren valt in alle populaire website tools zoals Wordpress.

- Vanuit Shopify Markets Pro worden ondernemers geholpen om internationaal te opereren. Denk hierbij aan middelen om betalingen in de lokale munteenheid te faciliteren, het verwerken van de belastingen en voldoen aan de administratieve regels.

- Afsluitend helpt Shopify Audiences de klant om betere resultaten te halen met advertenties. Door middel van data ('audiences') over aankoopintenties en interesses, helpt Shopify ervoor te zorgen dat de advertenties bij de juiste doelgroep terechtkomen.

Oftewel, dit laat zien hoe compleet de suite van Shopify is, van kapitaalverstrekking tot het faciliteren van betalingen en internationaal ondernemen, tot advertising.

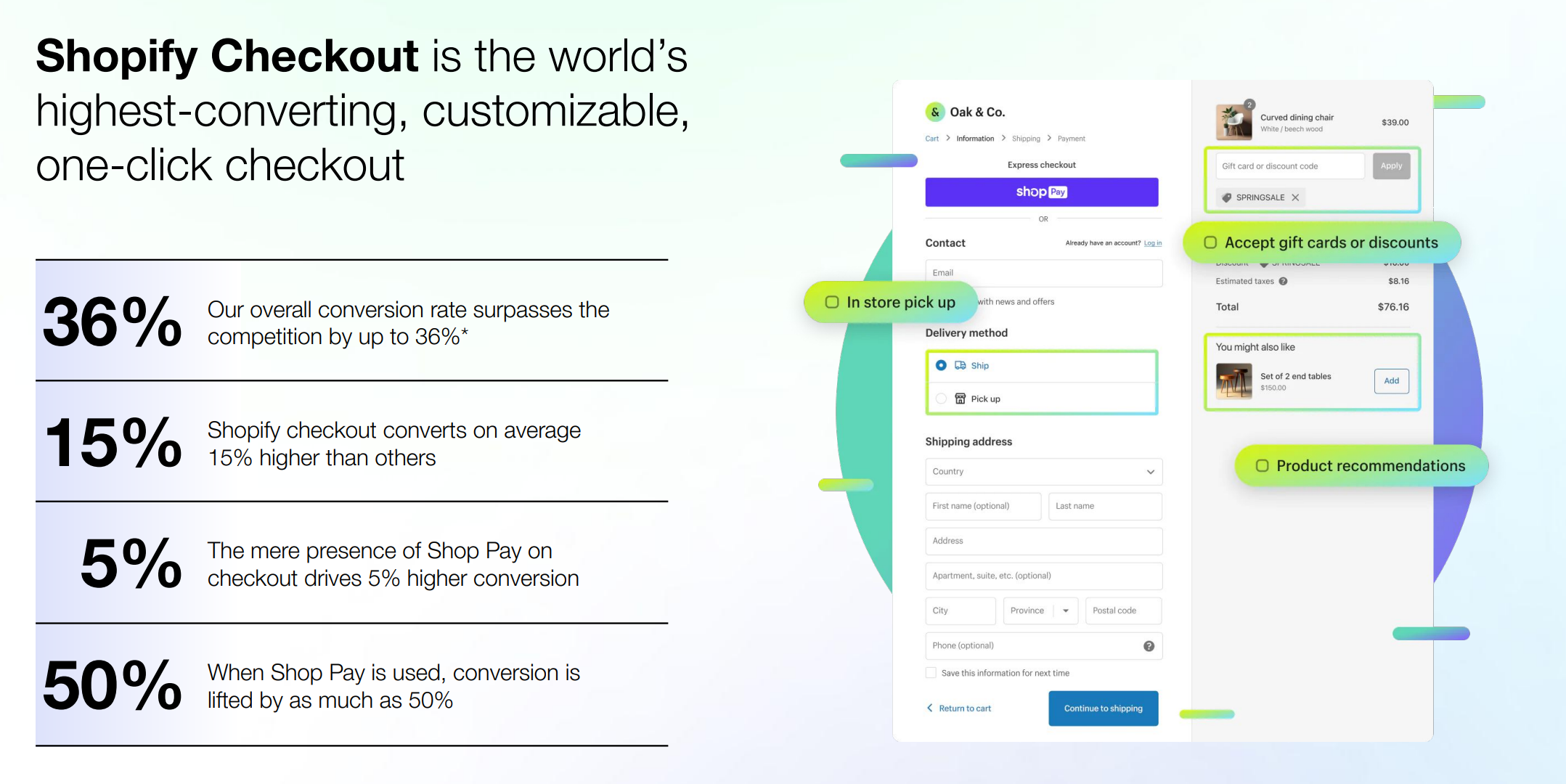

Misschien wel een van de beste features is Shopify Pay. Dit is een gratis tool voor Shopify-klanten waarmee een consument razendsnel een bestelling kan plaatsen.

Hier zien we ook de impact van het netwerkeffect. Veel winkels worden beheerd via Shopify, waardoor de kans groot is dat je al eerder hebt betaald met Shopify Pay. Hierdoor vlieg je met één druk op de knop door het afrekenproces.

En doordat je deze checkout eenvoudig kunt integreren op elke willekeurige website, betekent dit dat iedereen die zijn product online wil aanbieden, zonder de noodzaak van een complete webwinkelomgeving, hiermee ook geholpen wordt.

Uiteraard is een modern techbedrijf tegenwoordig verplicht om het woord 'AI' te gebruiken in hun investor presentation. Shopify maakt gebruik van AI om webwinkel-eigenaren te helpen bij het eenvoudig en snel genereren van productbeschrijvingen, het verkrijgen van inzichten over hun doelgroep, en het aanbieden van een chatbot die de schaalbaarheid van een webwinkel een extra boost geeft.

Al met al is Shopify met recht dé grote facilitator in de eCommerce wereld, met geweldige tools en een sterk merk. Maar zien we dat ook terug in de groei van het bedrijf in de afgelopen jaren?

Hoe ziet de groei eruit?

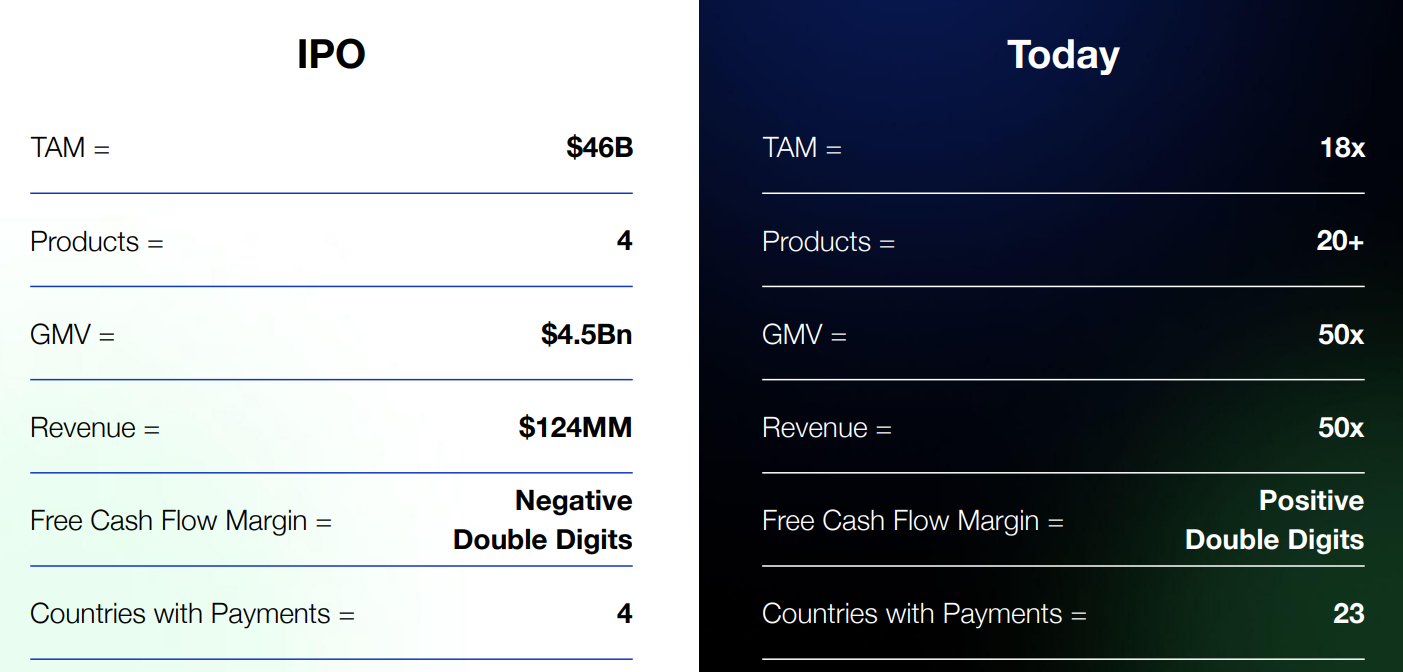

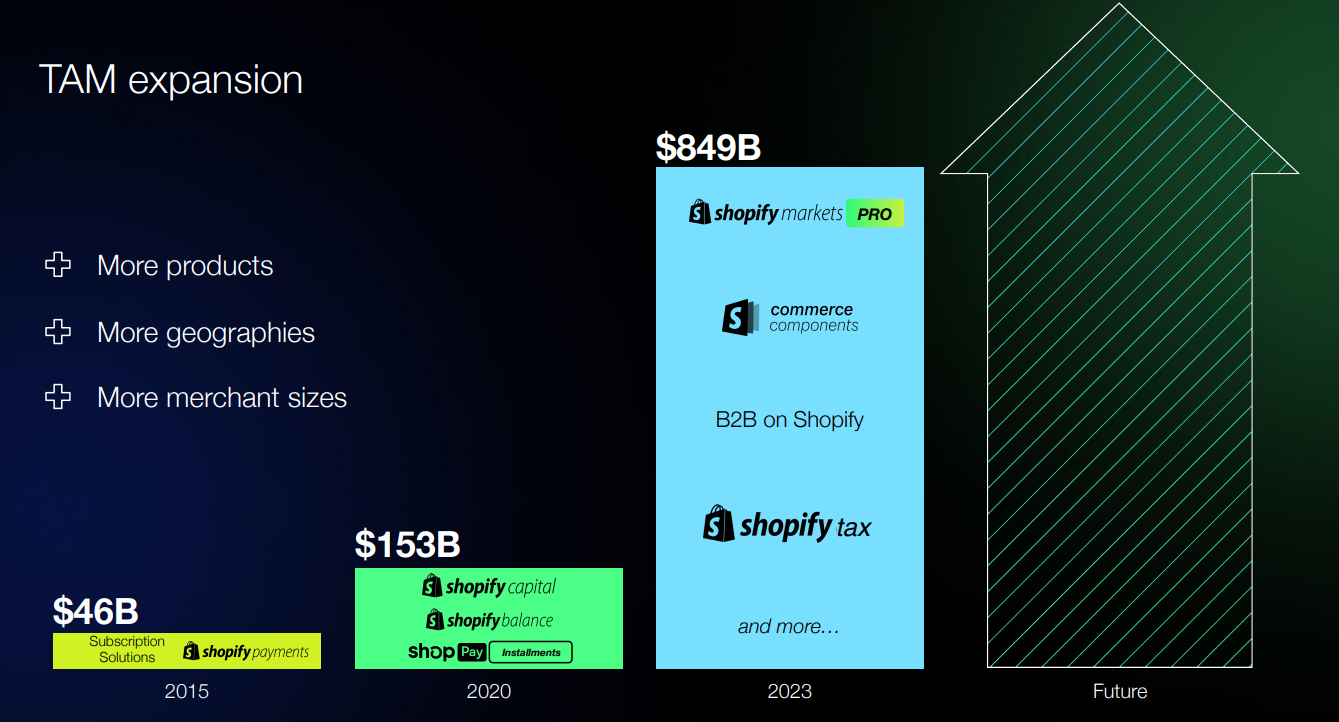

Shopify maakte zijn IPO in 2015. Sindsdien heeft het bedrijf aanzienlijke vooruitgang geboekt, met name in het aanzienlijk vergroten van hun totale adresseerbare markt (18 keer groter), en hun totale inzet is maar liefst 50 keer gegroeid. Hiermee mag Shopify oprecht een hypergroeiend bedrijf genoemd worden.

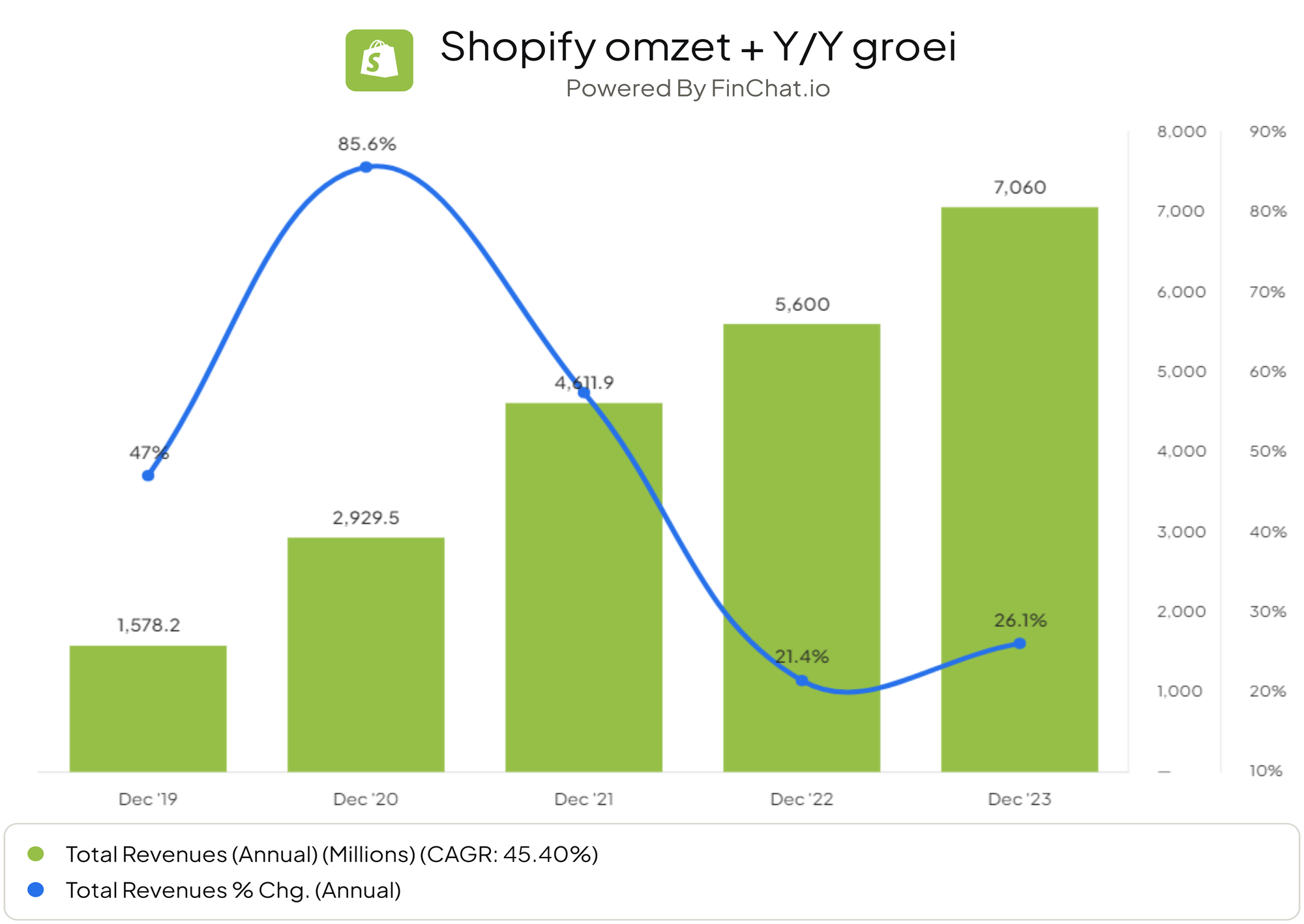

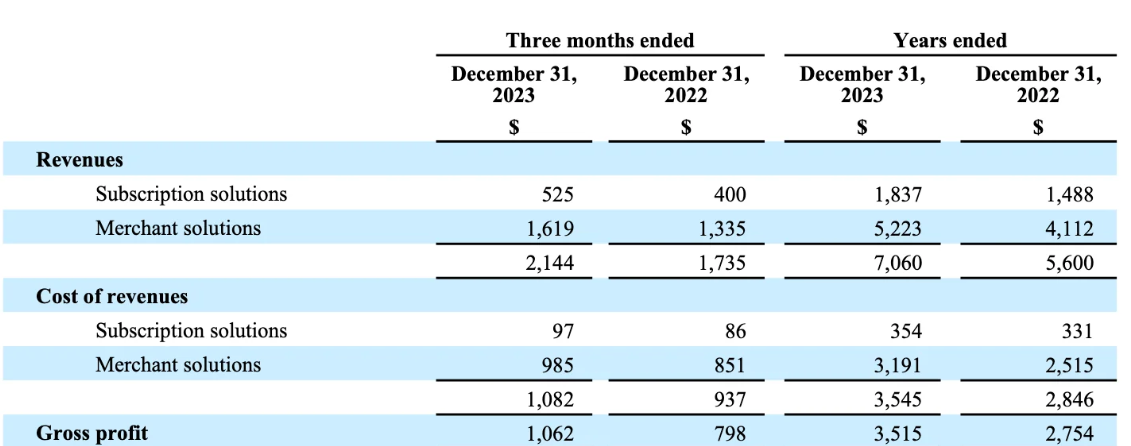

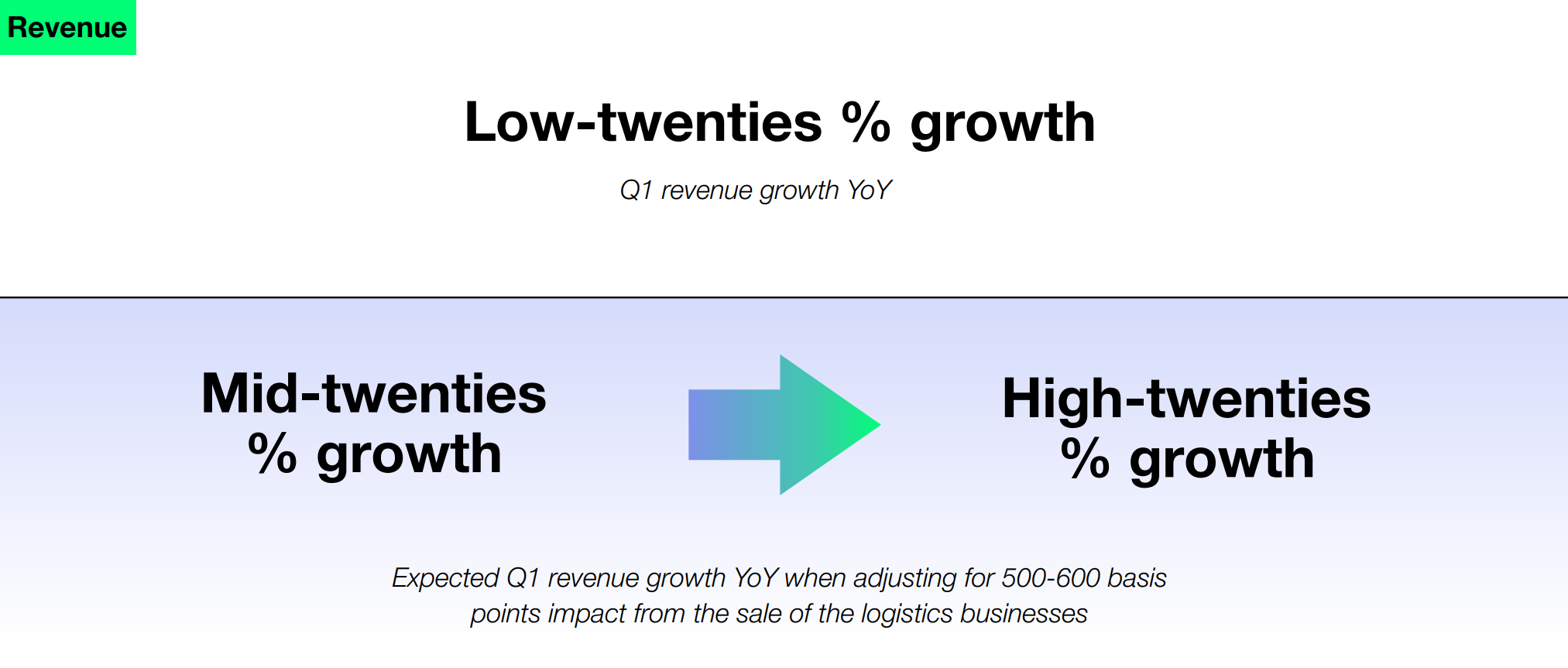

In de afgelopen vijf jaar is hun omzet jaarlijks gemiddeld met 45,4% gegroeid (CAGR). Dit resulteerde in een totale omzet van ongeveer $7 miljard in 2023, waarbij het bedrijf met 26,1% is gegroeid. Dit is een versnelling ten opzichte van 2022, toen de jaarlijkse omzet met 21,4% groeide.

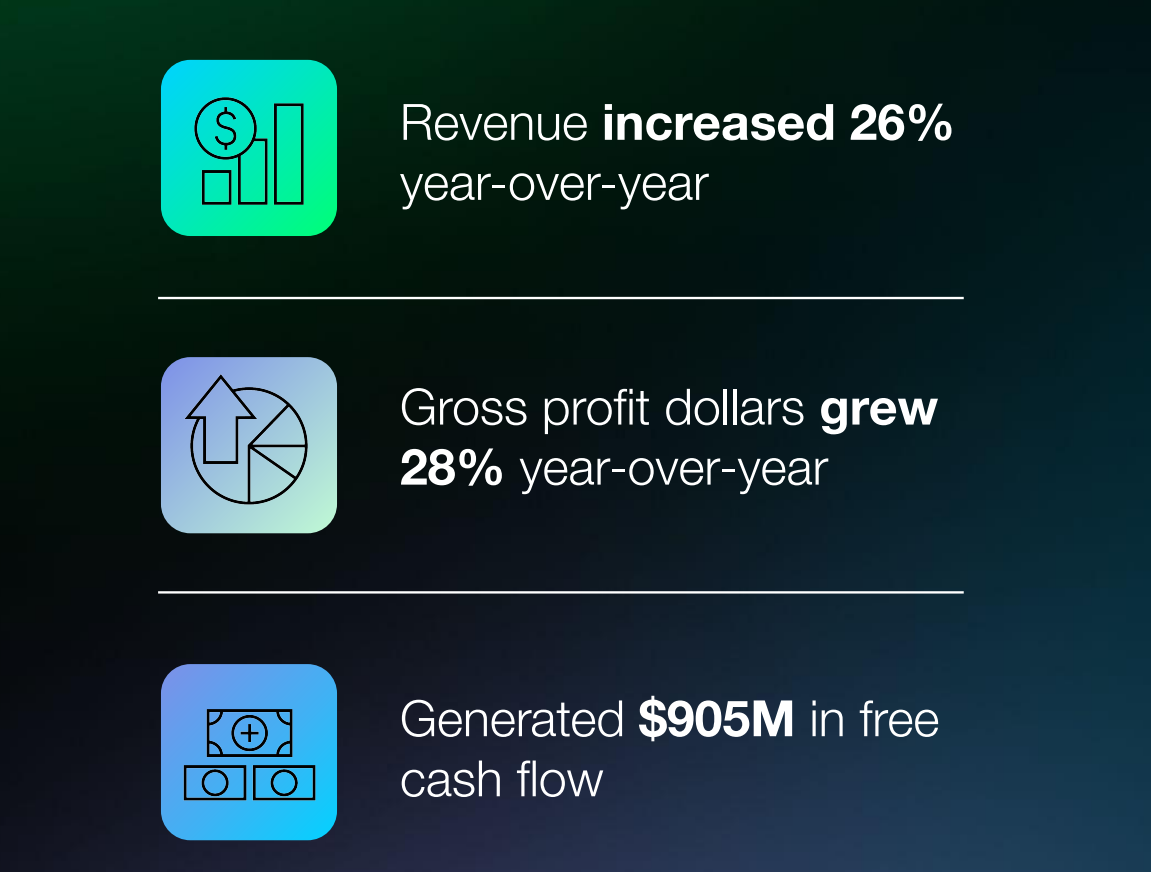

Als we kijken naar de resultaten in 2023, heeft Shopify mooie groei laten zien op drie fronten:

De combinatie van een stijgende omzet (sneller dan het jaar ervoor) samen met hogere marges op die omzet is een sterk signaal. Als we naar de Q4 resultaten kijken, dan zien we waarom:

Oftewel, Shopify heeft zijn uitgaven veel beter onder controle dan in de voorgaande jaren. Dit plaatst het bedrijf in een sterk momentum om winstgevend te blijven groeien in de komende jaren.

Deze omzetstijging is een combinatie van hun merchant solutions, dankzij een groei van ruim $1 miljard (+27%), en hun subscription solutions, met een groei van $349 miljoen (+24%)..

Dat het subscription model een aantrekkelijkere route is voor Shopify, dat blijkt ook uit de costs per revenue. Iedere euro die het bedrijf omzet vanuit hun merchant solutions is 61% directe kosten. Voor de subscription service is dit slechts 19%.

Hoe ziet het komende jaar eruit?

Met de sterke groei die het bedrijf heeft doorgemaakt in de afgelopen jaren, rijst de vraag of ze deze groei kunnen volhouden, of dat de voornaamste groei achter ons ligt.

Het management is - begrijpelijkerwijs - enthousiast en optimistisch over hun toekomstige traject. Met de lancering van meer producten, het vergroten van hun marktaandeel over de hele wereld (ook buiten de VS en West-Europa), en het feit dat hun huidige klanten ook hun bedrijven zullen blijven laten groeien, lijkt er voldoende mogelijkheden te zijn in de komende jaren.

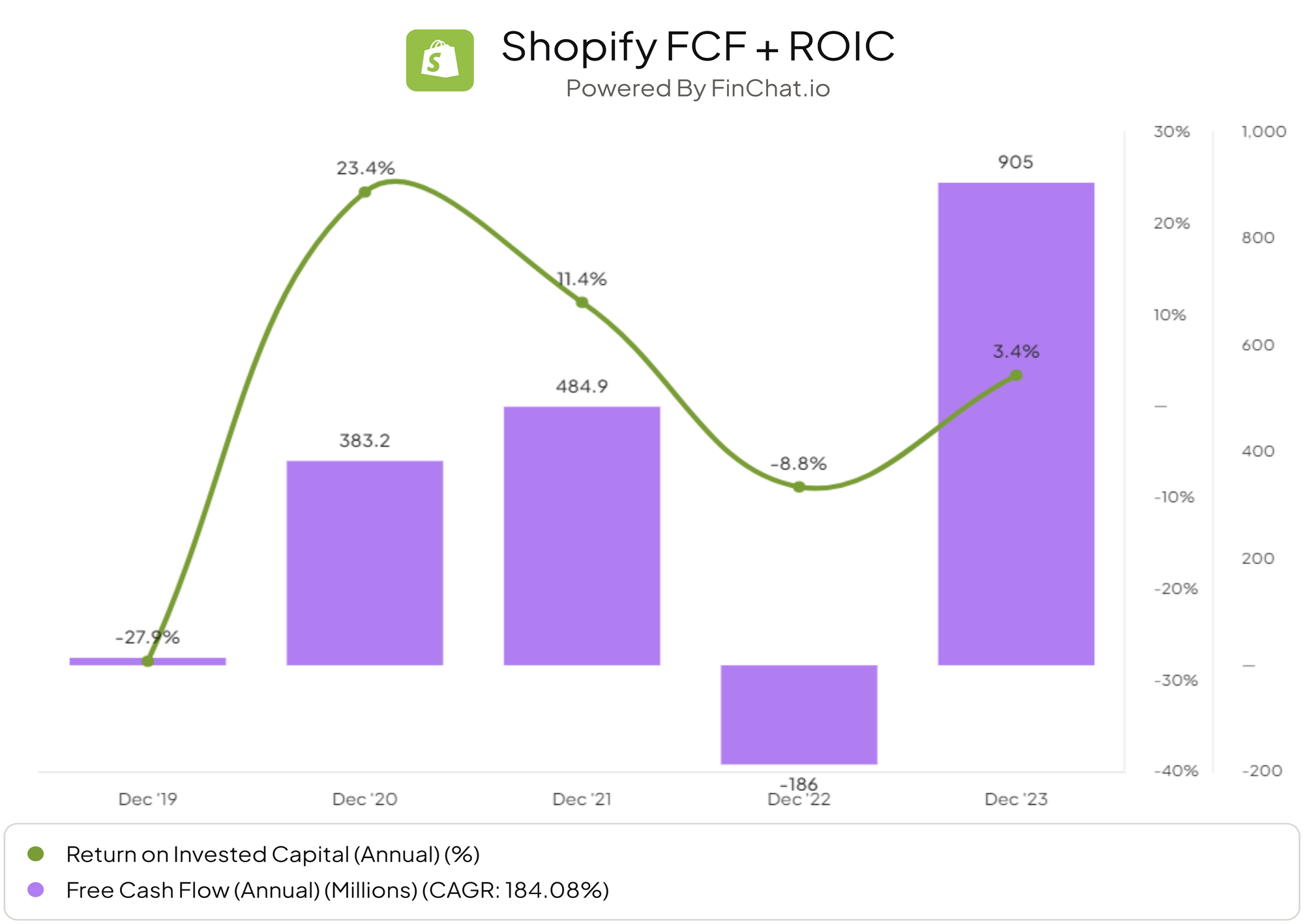

Met name doordat Shopify hun business model scherper heeft afgesteld, wat resulteerde in een Free Cashflow-marge van 12,8% over geheel 2023 gemeten, betekent een omzetgroei ook daadwerkelijk meer geld om verder te blijven investeren.

Met een Return on Invested Capital van 3,4% in het afgelopen jaar, naast een totale Free Cashflow van $905 miljoen dollar, suggereert dit dat Shopify op een duurzame manier kan blijven herinvesteren in hun groei.

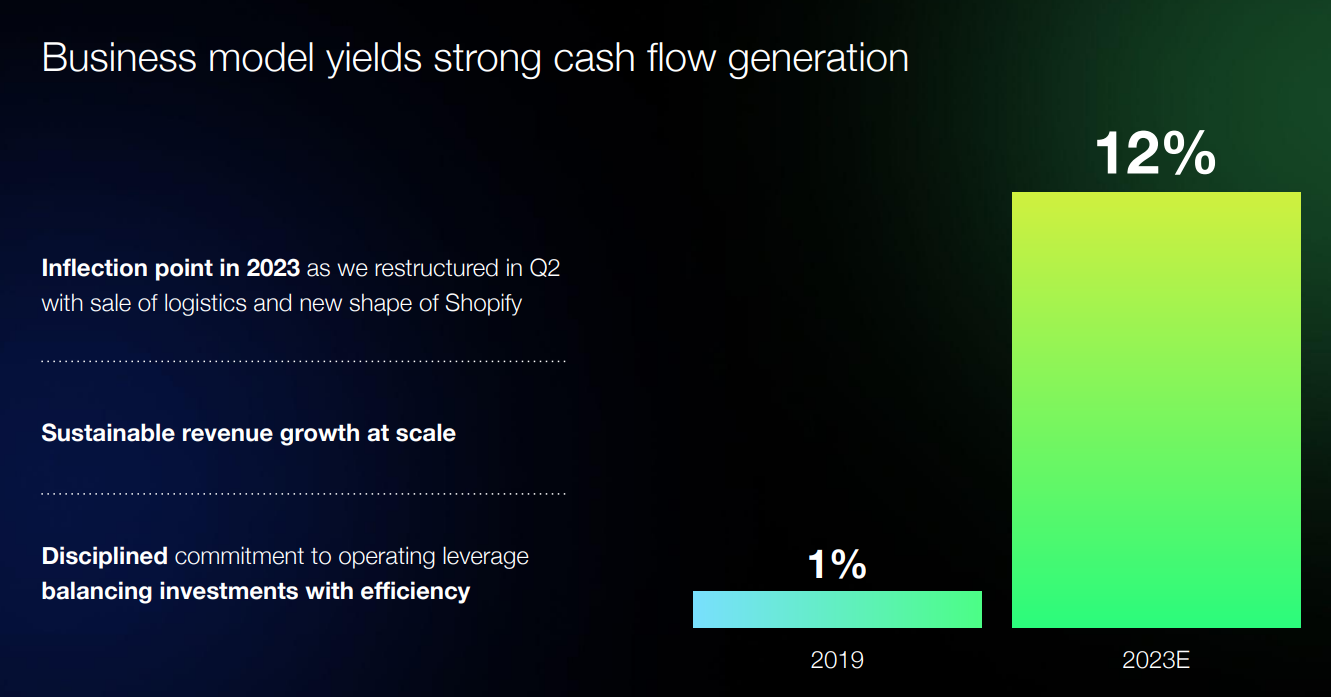

Dit verhaal brengt het management logischerwijs ook graag over op hun aandeelhouders. In hun Investor Presentation in Q4 2023 werd het jaar al gepromoot als een 'inflection point' voor het bedrijf, waarbij duurzame groei gecombineerd met kostenbeheersing centraal stond.

Het management durfde onder andere de volgende verwachtingen af te geven voor het komende kwartaal:

- Een groei van de omzet rond de 25% ("mid-to-high twenties").

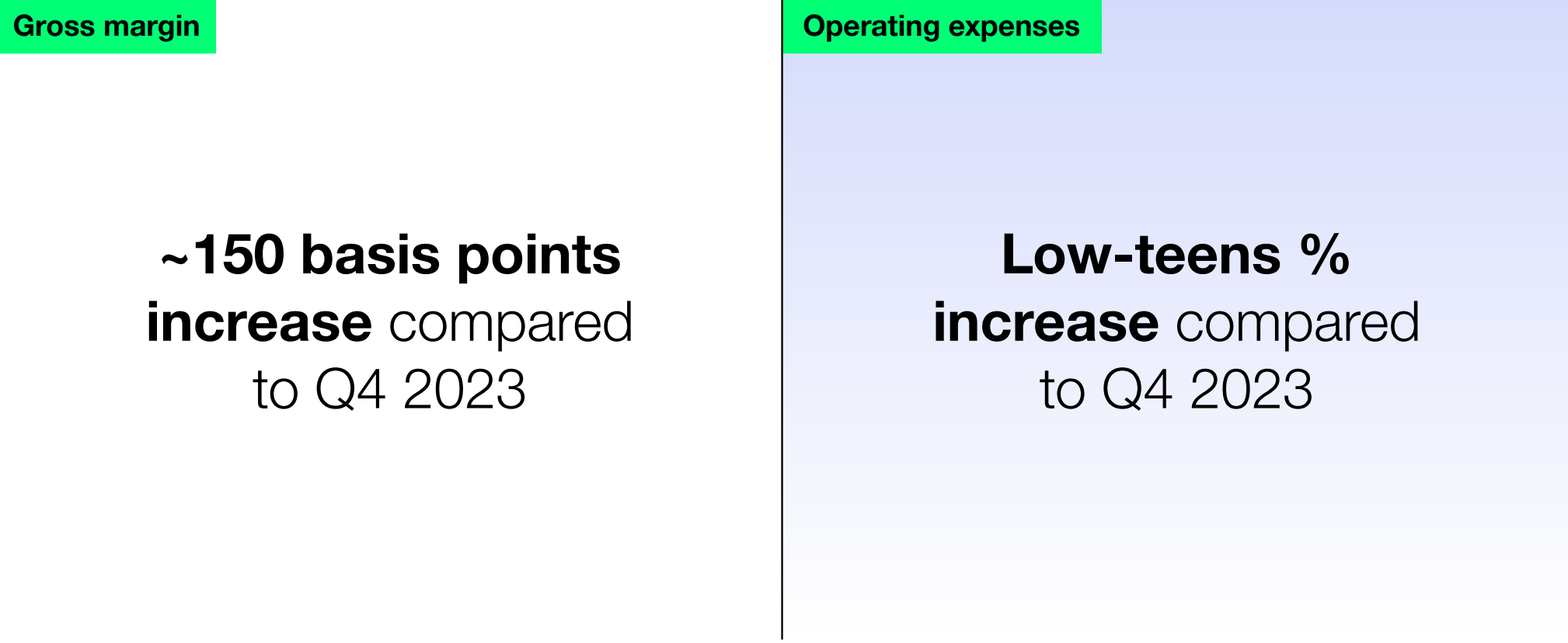

- Een hogere bruto marge naar circa 51%, wat neerkomt op een stijging van ongeveer 1,5% ten opzichte van het vorige kwartaal.

- Verwachting van iets hogere operationele kosten en stock-based compensation.

- Free cashflow rond de 8%-10%, terwijl dit in Q4 op 20,8% lag.

En dat laatste punt, de lagere Free Cashflow-marge, is een van de redenen waarom beleggers negatief reageerden op de recente earnings call. Analisten hadden een FCF-marge van 13,6% verwacht, dus dit ligt aanzienlijk lager.

Dat is het nadeel van beleggen in een bedrijf met een relatief hoge waardering. Er is weinig ruimte voor het management om verwachtingen niet volledig waar te maken.

Dus ondanks de mooie omzetgroei, uitbreiding van de marges en andere sterke resultaten, is dit een smetje op het Q4-verhaal, met als gevolg: de koers daalde met 13,4%.

Is dat iets om je als lange termijn belegger zorgen over te maken? Ik denk het niet. Maar tegelijkertijd brengt dit ons bij de waardering van het aandeel, waarbij al een lichte conclusie getrokken mag worden uit deze reactie op Q4.

Is Shopify aantrekkelijk gewaardeerd?

Het antwoord op deze vraag is wat mij betreft vrij helder: nee, Shopify is niet aantrekkelijk gewaardeerd. Maar dat is het aandeel al jarenlang niet, terwijl het wel een sterk rendement heeft gebracht voor beleggers in de afgelopen paar jaar.

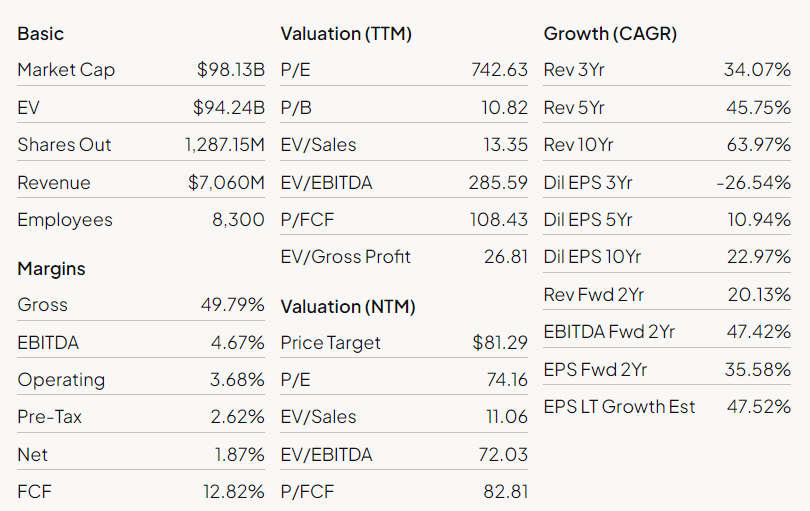

Om allereerst mijn conclusie te onderbouwen: waarom is Shopify een relatief duur aandeel? Als we kijken naar de waarderingsmetrics, dan zien we dat Shopify op praktisch alle punten uiterst rijkelijk gewaardeerd blijkt.

Ook als we kijken naar een van mijn favoriete metrics voor dit soort groeibedrijven, de Price/Free Cashflow, ligt deze met 108 ver boven de ~20, wat ik zou beschouwen als een aantrekkelijke range. Ondanks een sterke omzetgroei, vind ik persoonlijk de huidige marges onvoldoende om zo'n hoge waardering te rechtvaardigen.

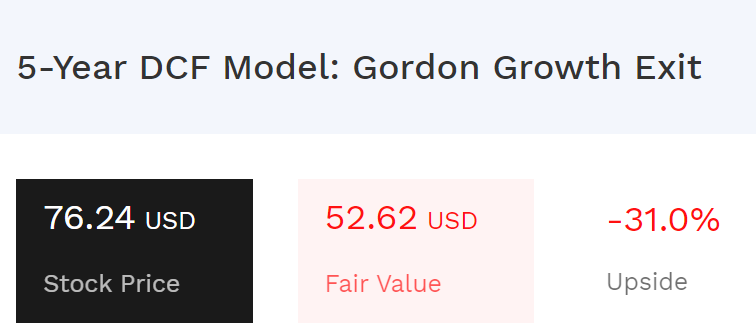

Het is dan ook geen verrassing dat Shopify als overgewaardeerd uit mijn Discounted Cashflow Analyse komt. Uitgaande van een samengestelde omzetgroei van 20% in de komende vijf jaar, met een EBITDA-marge van 22,7%, zou de huidige faire waarde rond de $50-55 dollar liggen.

Oftewel, zelfs zonder een veiligheidsmarge in acht te nemen, is het aandeel sterk overgewaardeerd op basis van de huidige verwachtingen.

Als het bedrijf de komende vijf jaar een groei van 30% (CAGR) kan behalen, met dezelfde EBITDA-marge van 22,7%, dan zou het aandeel op dit moment fair gewaardeerd zijn.

Dus aan jou als belegger de vraag: verwacht jij dat Shopify méér kan groeien dan 30% gemiddeld per jaar tot 2029? Zo ja, dan is dat één puzzelstukje om eventueel Shopify als een aantrekkelijke buy te kunnen zien. Maar persoonlijk lijkt mij dat een (te) zware opgave voor het bedrijf.

Conclusie

Shopify is een geweldig bedrijf en heeft een prima 2023 achter de rug, maar met name in hun verwachtingen voor 2024 laat het bedrijf lichtelijk te wensen over. In combinatie met de hoge waardering van het aandeel, betekent dit dat het bedrijf structureel excellent moet presteren om op lange termijn een sterk rendement te blijven leveren.

Betekent dit dat Shopify het komende jaar geen sterk rendement kan laten zien? Of dat ze een sterkere groei zullen behalen dan mijn huidige inschatting? Absoluut niet. Shopify staat in het rijtje als een van mijn favoriete, kwalitatieve bedrijven die absoluut de markt kan verrassen.

En als het moment komt waarbij de koers iets redelijker voelt in mijn ogen, dan sla ik graag toe.