Het is enigszins verrassend, maar Microsoft is nog nooit in een deepdive op dit platform behandeld. En dat terwijl het zo’n dominant onderdeel van de Mag7 is, met grote invloed op de markt en met exposure in de portfolio’s van veel beleggers.

Gelukkig werd Microsoft voor deze week aangedragen als DLT Kiest vanuit Maarten. Omdat vorige week ook de earnings zijn gepresenteerd, is dit een uitstekend moment om erin te duiken.

Is Microsoft een aantrekkelijk aandeel, zeker na de koersdaling van de afgelopen week? Samen met Yuri, die het technische verhaal zal schetsen, geven wij je een update over het aandeel.

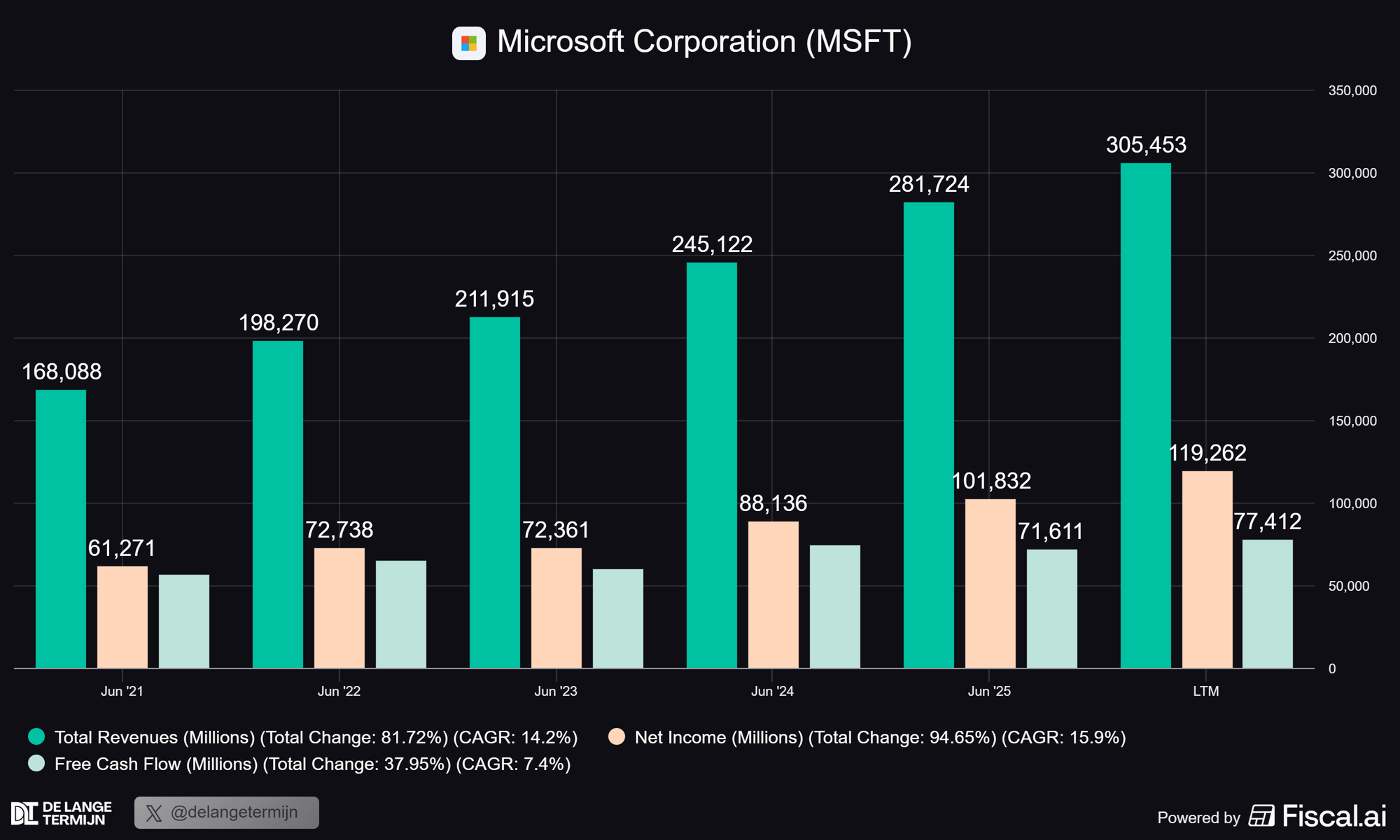

Hoe zagen de earnings eruit?

Vorige week op de woensdag nabeurs heeft Microsoft hun cijfers van het afgelopen kwartaal gepresenteerd. Over het algemeen prima cijfers, geen grote verrassingen, al zaten er wel een paar punten bij die beleggers aan het twijfelen hebben gebracht.

Een paar opvallende conclusies uit hun Q4 earnings:

Over het algemeen geen grote verrassingen in de cijfers, zowel positief noch negatief. En dat is doorgaans prima voor zo'n kolossus als Microsoft.

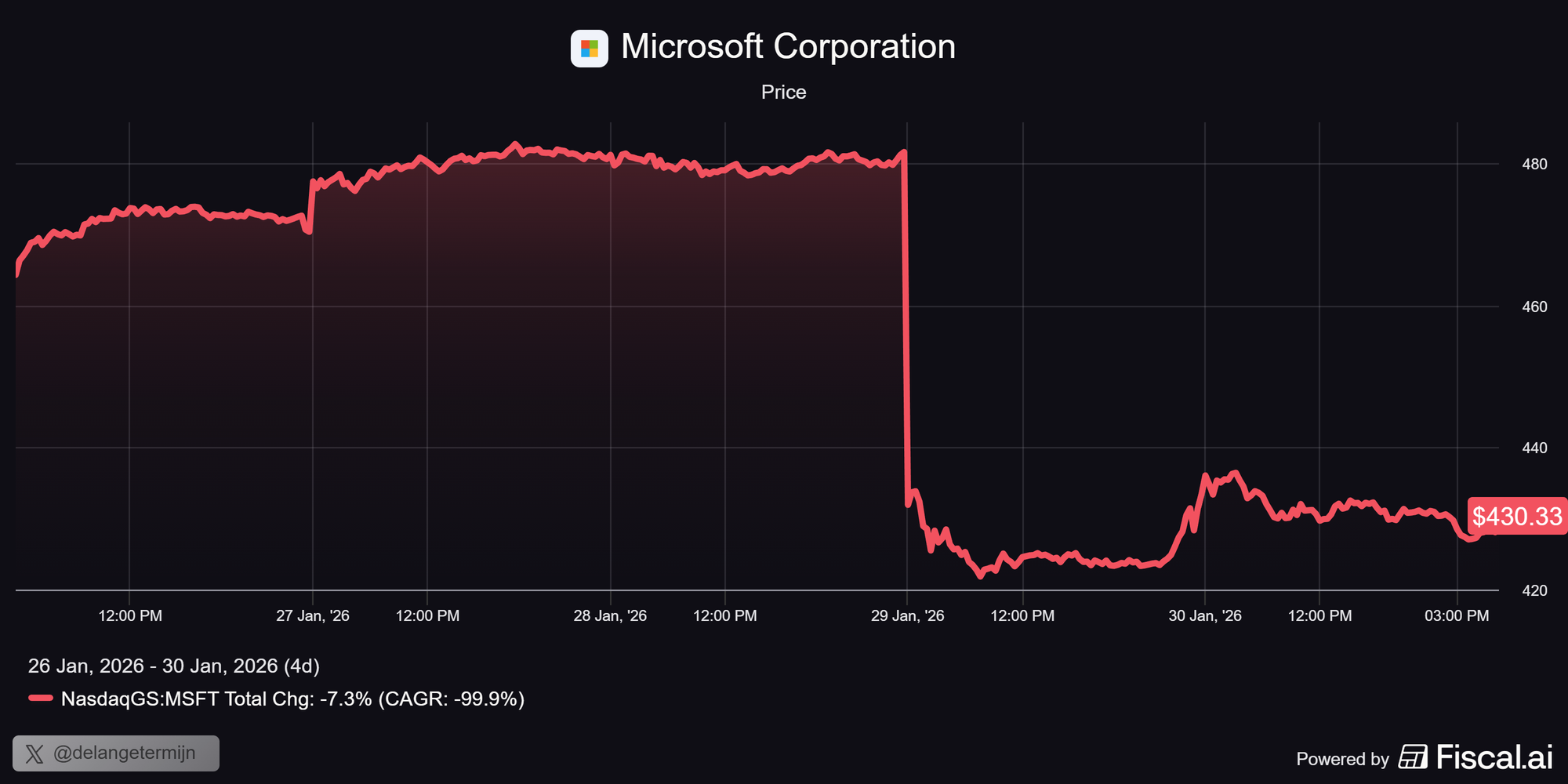

Toch zijn beleggers schijnbaar wel ergens van geschrokken, want de koers is sindsdien maar liefst 10% gedaald.

En daar is een reden voor.

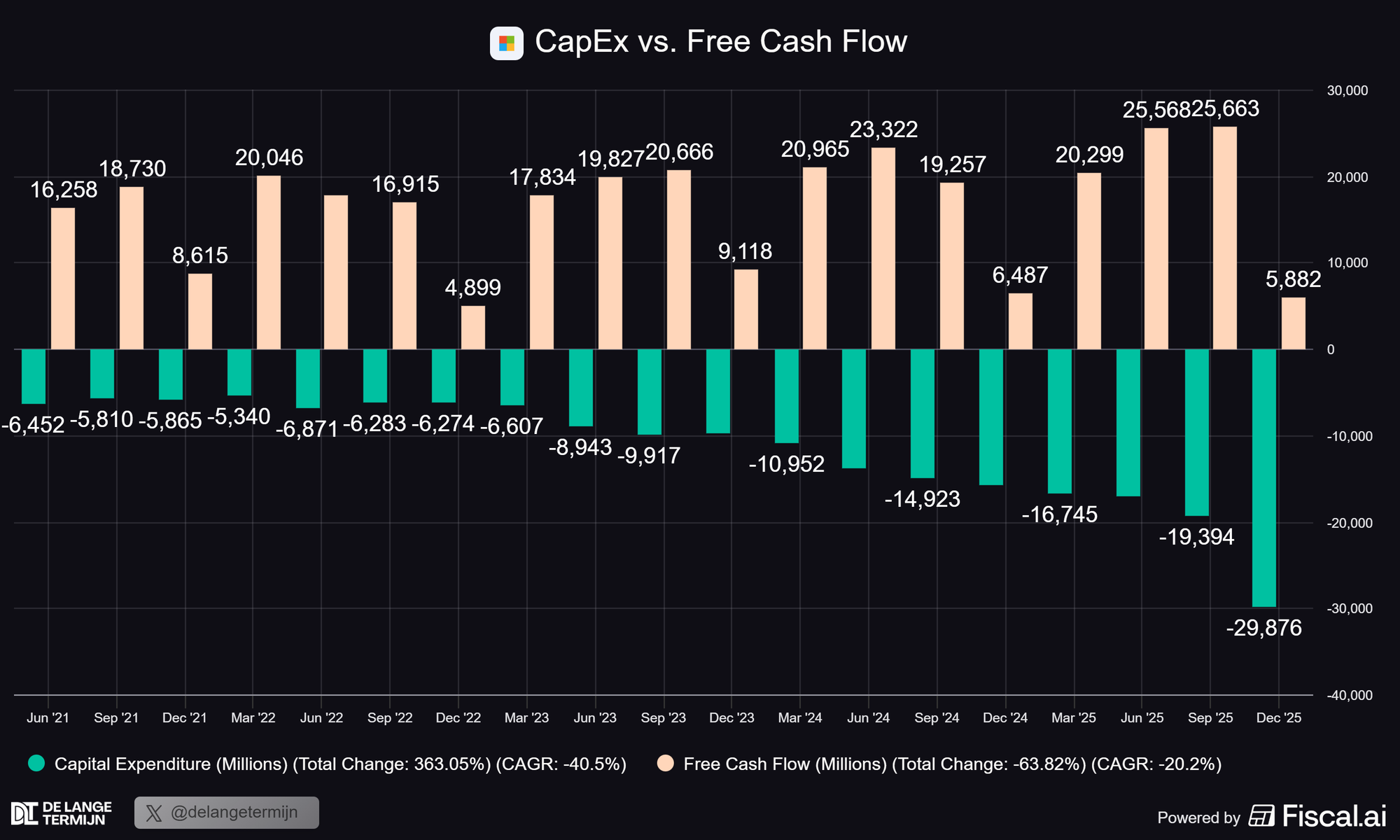

Enorme investeringen en onzekerheden

Microsoft is gigantisch aan het investeren. Dat heeft ertoe geleid dat de capital expenditure, oftewel CapEx, in de afgelopen kwartalen fors is gestegen. Dit is veruit de grootste CapEx stijging ooit voor Microsoft.

Op zichzelf hoeft dat geen probleem te zijn. Je kan stellen dat Microsoft stevig investeert in de toekomst en dat dit hen zal helpen om op de lange termijn een sterke positie te behouden.

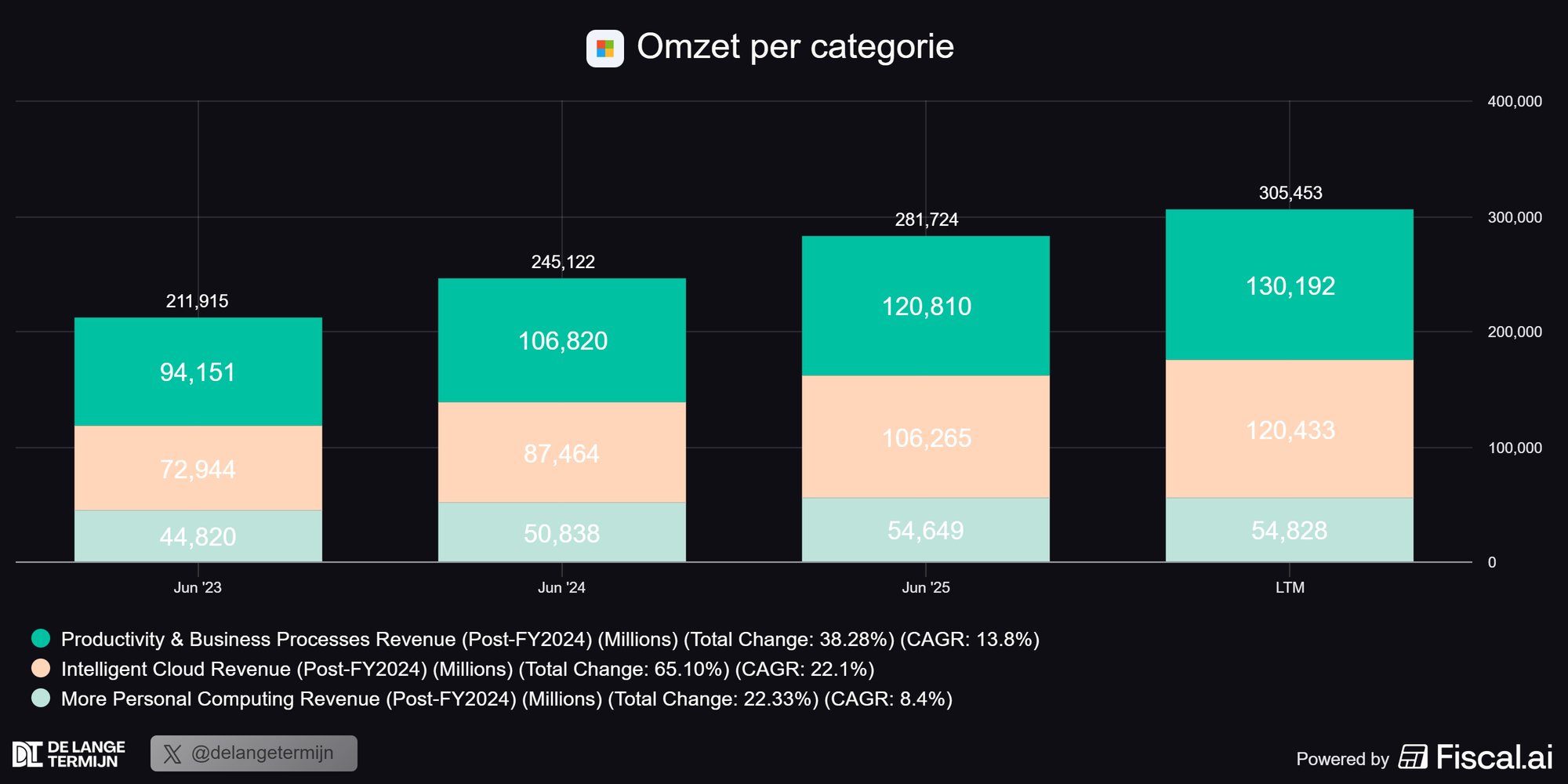

Toch zijn beleggers daar niet helemaal zeker over. Het is een duidelijke gok op een toenemende vraag naar hun diensten in de komende jaren. Wat echter ook is gebleken uit de recente earnings, is dat bijna 50% van hun backlog voor cloud services, goed voor ongeveer 40% van hun totale omzet, wordt ingevuld door OpenAI.

Los van het feit dat zo’n concentratie voor ieder bedrijf een risico vormt, wordt OpenAI inmiddels ook gezien als een potentiële verliezer in deze race. Zij verbranden miljarden aan cash en hebben nog honderden miljarden aan kapitaal nodig om te blijven concurreren.

Tegelijkertijd ontstaan er geluiden dat Nvidia hun $100 miljard deal wil intrekken.

De CEO van Nvidia, Jensen Huang, lijkt dat deels te nuanceren, maar het brengt wel twijfels met zich mee over de toekomst van OpenAI. En dat kan uiteindelijk ook Microsoft in de problemen brengen.

We hebben het hier over 50% van de backlog voor een service die 40% van hun totale omzet bepaalt. Reken maar uit. Stel in het uiterste geval dat OpenAI in de komende jaren wegvalt. Dat is een gigantische bak aan omzet die Microsoft in één klap verliest.

Dat is een risico waar beleggers zich duidelijk bewust van lijken te zijn.

Waardoor kan het misgaan?

Microsoft blijft een powerhouse van een bedrijf, maar er zijn natuurlijk altijd redenen waarom het een slechte belegging kan blijken.

Dus, zijn wij bullish over dit aandeel? We gaan nu door met onze conclusies vanuit een fundamentele- en technische analyse.

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.