Inmiddels kan ik tientallen aandelen opnoemen die mateloos populair waren in 2020 en 2021, met name bij beginnende beleggers die koersen zagen verdubbelen in slechts een paar maanden.

"Ik was één van die sukkels, zo'n slaper," zou Johan Derksen gezegd hebben, als hij in een reclame voor een aandelenbroker zou zijn uitgenodigd.

Lemonade is één van die bedrijven. Met een waardering boven de $10 miljard op hun hoogtepunt, werd het begin 2021 gezien als dé toekomst onder de zorgverzekeraars.

Gevoed door het verhaal dat Warren Buffett het gros van zijn succes te danken heeft aan Geico, wiens cashreserves gebruikt konden worden om elders investeringen te doen, was dit een té mooi verhaal om te laten liggen..

Helaas was de realiteit, zoals bij veel van dit soort bedrijven in de afgelopen jaren, iets minder rooskleurig. Het aandeel daalde in een periode van 3 jaar met circa 90%, de waardering staat inmiddels op circa $1,2 miljard, en de koers vertoont al lange tijd weinig activiteit.

Maar, wat als dit bedrijf stiekem wel sterk presteert? En beleggers durven niet meer in te stappen, "want 90% gedaald, wat een rotzooi"? Zou dit stiekem dan geen enorme kans kunnen betekenen voor beleggers met een langetermijnvisie?

Dat is mijn opdracht van vandaag: Lemonade, een waardevolle investering voor de toekomst? Of komt dit aandeel in het bakje met 'zoete meuk'; leuk om over te praten, maar eigenlijk wil niemand het hebben.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Jasper beschouwt dit aandeel als een potentiële multibagger: een significante upside van een 5x in vijf jaar tijd.

Lees meer over het multibaggers portfolio.

Wat doet Lemonade?

Lemonade is een verzekeringsmaatschappij, opgericht in 2015 in de Verenigde Staten. In 2020 maakten zij hun IPO, op het moment dat hypergrowth techaandelen hun hoogtepunt beleefden van de afgelopen decennia.

Hun producten zijn met name gericht op inboedelverzekering, autoverzekering, huisdierenverzekering (ja, dat bestaat) en levensverzekering. De laatste twee verzekeringen zijn de afgelopen jaren nieuw geïntroduceerd, wat aangeeft dat Lemonade zichzelf verder verbreedt.

Ze hebben zichzelf gepositioneerd als dé verzekeringsmaatschappij voor de nieuwe generatie. Wat vindt die generatie belangrijk?

- Simpel, zonder poespas, begrijpelijk

- Alles moet digital te regelen zijn, met een mobiele telefoon

- Idealiter draagt het iets bij aan de samenleving

En hoe presteert Lemonade op dat gebied? In één woord: geweldig.

Wil je weten wat er in jouw polis zit? Geen zorgen, naast de complete polis is er een versimpelde versie van drie A4'tjes waar je in Jip-en-Janneke-taal makkelijk kan lezen wat je wél en niet verzekerd hebt, hoe het werkt en belangrijke need-to-knows.

Ze noemen dit zelf de "Polis 2.0", 's werelds eerste open-source verzekeringspolis, een radicaal vereenvoudigde, gemoderniseerde en gedigitaliseerde verzekeringspolis. Slimme marketing.

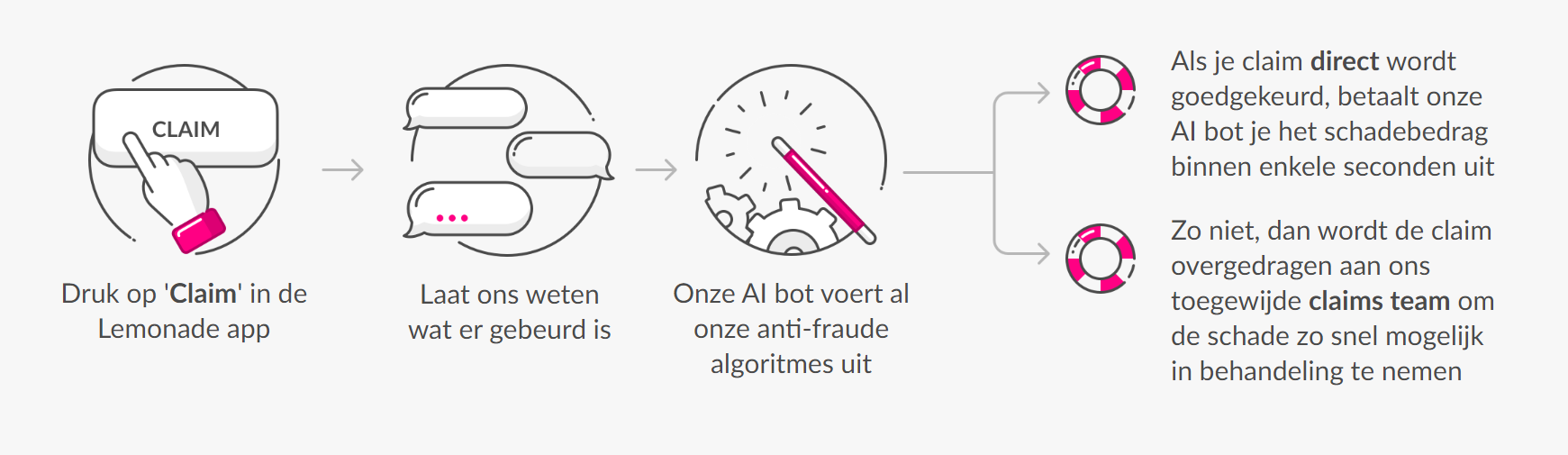

Oké, en hoe werkt dan de 'digital-first' aanpak? Ook dit is simpel. Je maakt gebruik van de Lemonade app, waarin alles te regelen is. Als je een claim wilt indienen, dan kan dit via de app, waarbij een AI-bot maar liefst 40% van alle claims binnen enkele seconden kan goedkeuren.

Mocht het te complex zijn voor een AI-bot? Dan komt het terecht bij het team van Lemonade. Maar deze integratie van AI zorgt ervoor dat Lemonade met een kleiner team meer claims kan afwikkelen.

Iets wat een uniek voordeel is, aangezien zij zijn begonnen in 2015 en veel 'leaner & meaner' zijn gegroeid dan de bulky traditionele verzekeringsmaatschappijen. En voor de klant? Alles digitaal. Geen ellendige mailtjes, telefoongesprekken met vooringesproken bandjes, of een chatbot die 9 van de 10 keer antwoordt met 'Ik begrijp uw vraag niet. Kunt u die nog een keer stellen?' NEE.

En dan het derde puntje, het belang voor de samenleving. Persoonlijk zit ik iets minder op die tour, maar het is een trend die absoluut zichtbaar is bij Millennials en Gen Z: iets terug willen doen voor de wereld. En daar heeft Lemonade hun USP van gemaakt.

Het is een waanzinnig marketingverhaal: de Lemonade Giveback. Zij zien het verzekeren van je eigendom als een noodzakelijk kwaad, echter dankzij Lemonade wordt het omgedraaid naar iets positiefs.

Hoe dan? Lemonade neemt een vast percentage van de betaalde premies als hun eigen omzet. De rest gaat logischerwijs naar het betalen van de claims, en het geld dat overblijft wordt uitbetaald aan goede doelen.

Zoals gesteld: het is geniaal. Want Lemonade houdt een significante bruto winstmarge (29%, hierover zo meteen meer) én kan zichzelf positioneren als de enige moderne zorgverzekeraar die het geld van hun klanten - die toch verplicht zijn een dergelijke dienst af te nemen - benutten voor goede doelen.

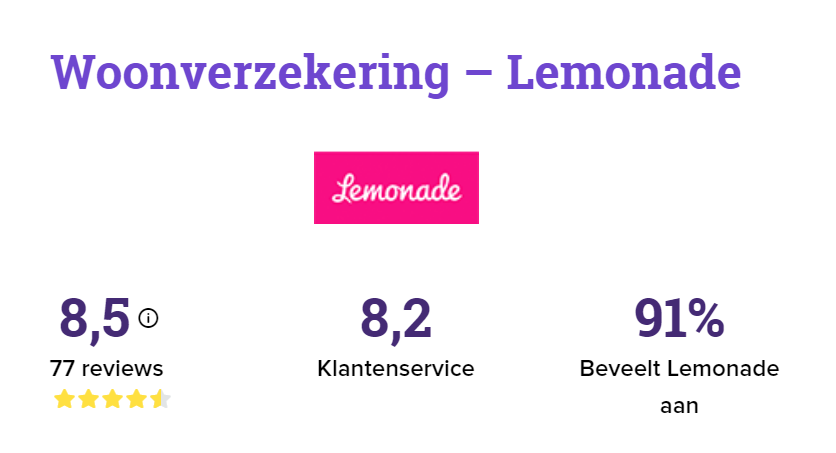

Naast een geweldig marketingverhaal, heeft Lemonade ook hun producten goed op orde. Via Independer staat het in de top drie van meest gewaardeerde verzekeringsmaatschappijen in Nederland.

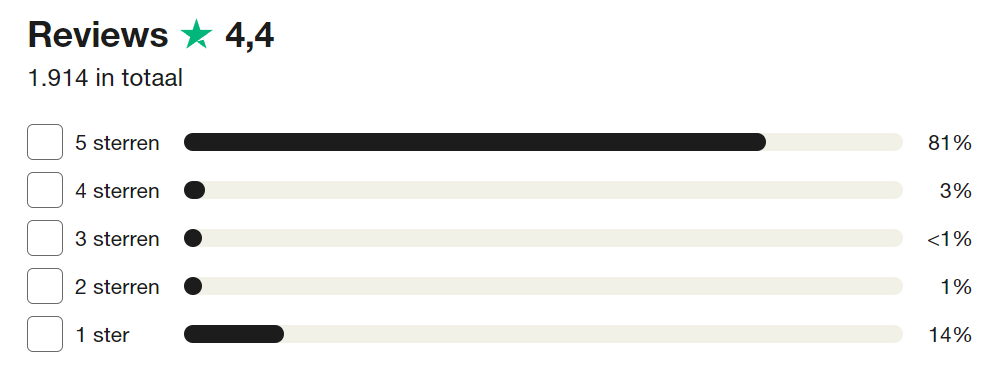

Via TrustPilot krijgt Lemonade een 4,4, ook hier één van de hoogste waarderingen.

Lemonade heeft het voor elkaar gekregen om zichzelf uitstekend te positioneren binnen een specifieke doelgroep, Millennials en Gen Z's, en daar een geweldig aansluitend product én marketingverhaal bij bedacht.

Het zou mij niet verbazen als Lemonade de komende jaren een blauwdruk wordt voor alle verzekeringsmaatschappijen. Moderne tijden vragen om een moderne aanpak.

Hoe ziet hun groei eruit?

Tot dusver een ontzettend boeiend verhaal, maar laten we eens naar de cijfers kijken. Want geen grondige analyse is compleet zonder de feitelijke kant van het verhaal.

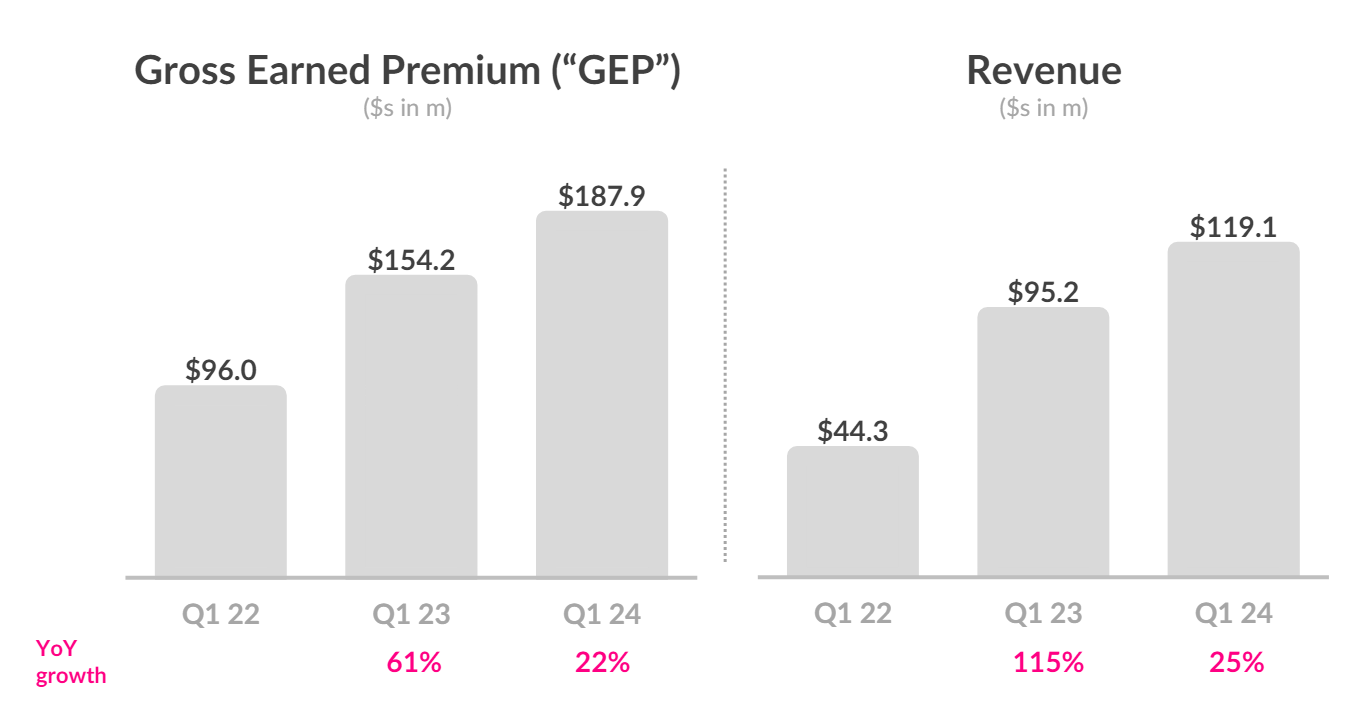

De omzet van Lemonade is het afgelopen kwartaal met 25% (Jaar op Jaar) gestegen. De bruto omzet vanuit premies steeg met 22%, wat aantoont dat Lemonade licht meer netto omzet heeft gegenereerd vanwege verbeteringen op andere gebieden binnen hun organisatie.

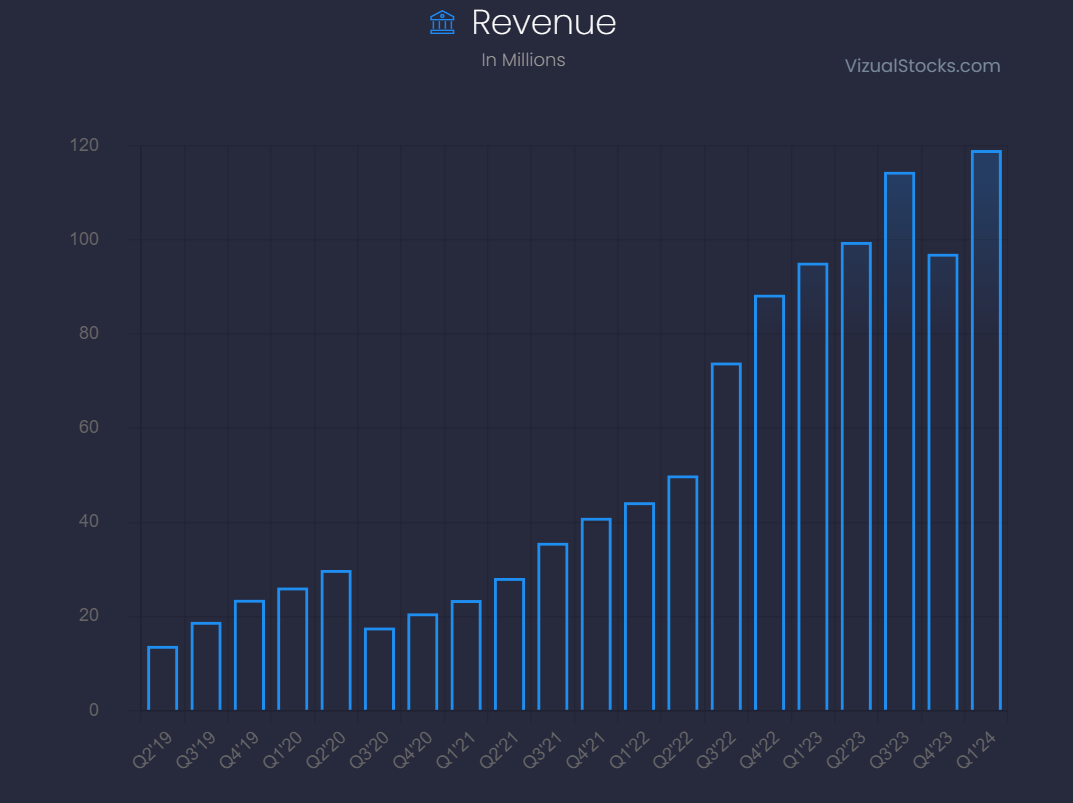

Over de afgelopen vijf jaar hebben we een relatief stabiele stijging van hun omzet gezien. In de afgelopen twaalf maanden is de omzet met 47,5% gestegen, met een gemiddelde jaarlijkse groei van 72% in de afgelopen vijf jaar.

Vanaf 2020 was er een duidelijke versnelling, vanwege hun IPO, waarvan het kapitaal wordt gebruikt om nog intensiever te investeren in groei. De omzet groeide jaarlijks gemiddeld met 70,4%, maar het lijkt erop dat deze groei niet vol te houden is, met een focus op duurzame groei.

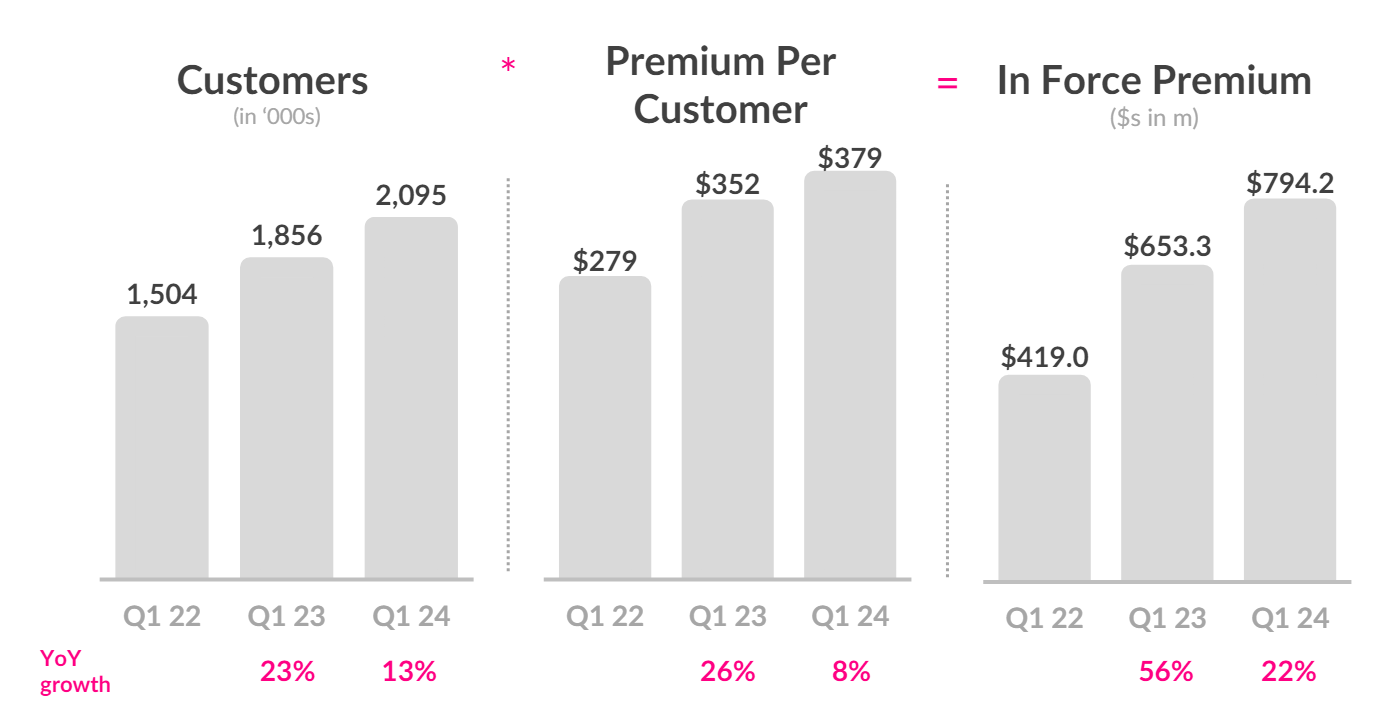

Lemonade heeft hun klantenbestand zien groeien met 13% in het afgelopen kwartaal, waardoor ze wereldwijd meer dan 2 miljoen klanten bedienen, met ambities om verder te internationaliseren.

Een positief signaal is dat de premie per klant ook is verhoogd met 8%. Meer klanten die allen een hogere premie betalen, brengt uiteindelijk een groei van de totale premies van 22% Y/Y met zich mee.

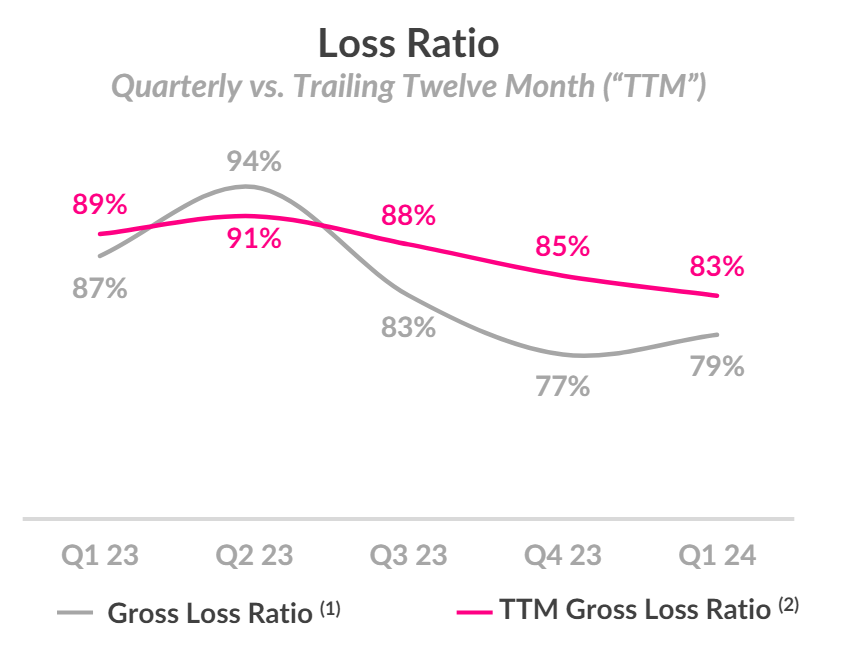

Een belangrijke metric voor verzekeringsmaatschappijen is de Loss Ratio. Dit wordt berekend door de totale verliezen (oftewel, uitbetaalde claims) te delen door het totale premie-inkomen. Hoe lager de ratio, des te winstgevender de verzekeringsmaatschappij.

We zien dat Lemonade een steeds lagere Loss Ratio weet te bereiken, met twee kwartalen onder de 80%. Dit is een belangrijke ontwikkeling en bewijs dat hun verhaal van een efficiënter model ook wordt weerspiegeld in harde cijfers.

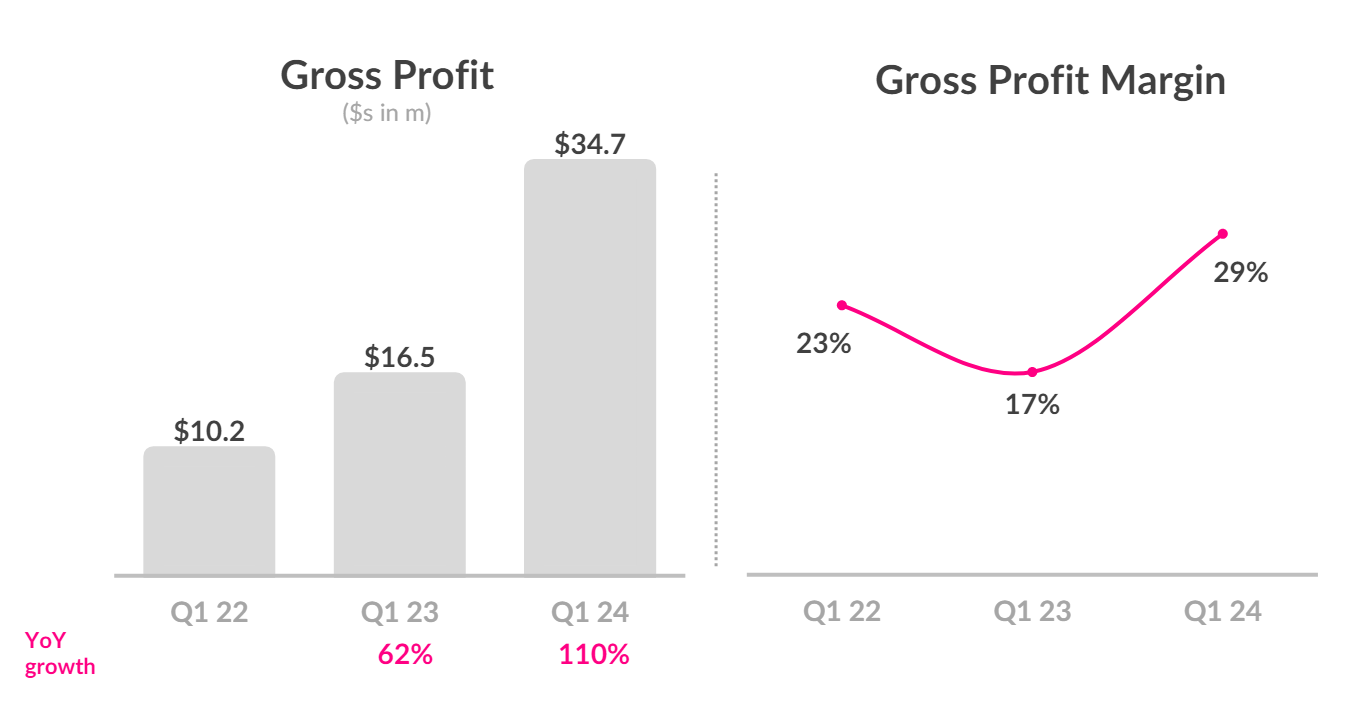

Dit zien we dan ook direct terug in de brutowinst. Met een stijging van 110% Y/Y in Q1, en een bijbehorende brutowinstmarge die een enorme verbetering laat zien, van 17% naar 29%, toont dit de potentie van het businessmodel van Lemonade aan.

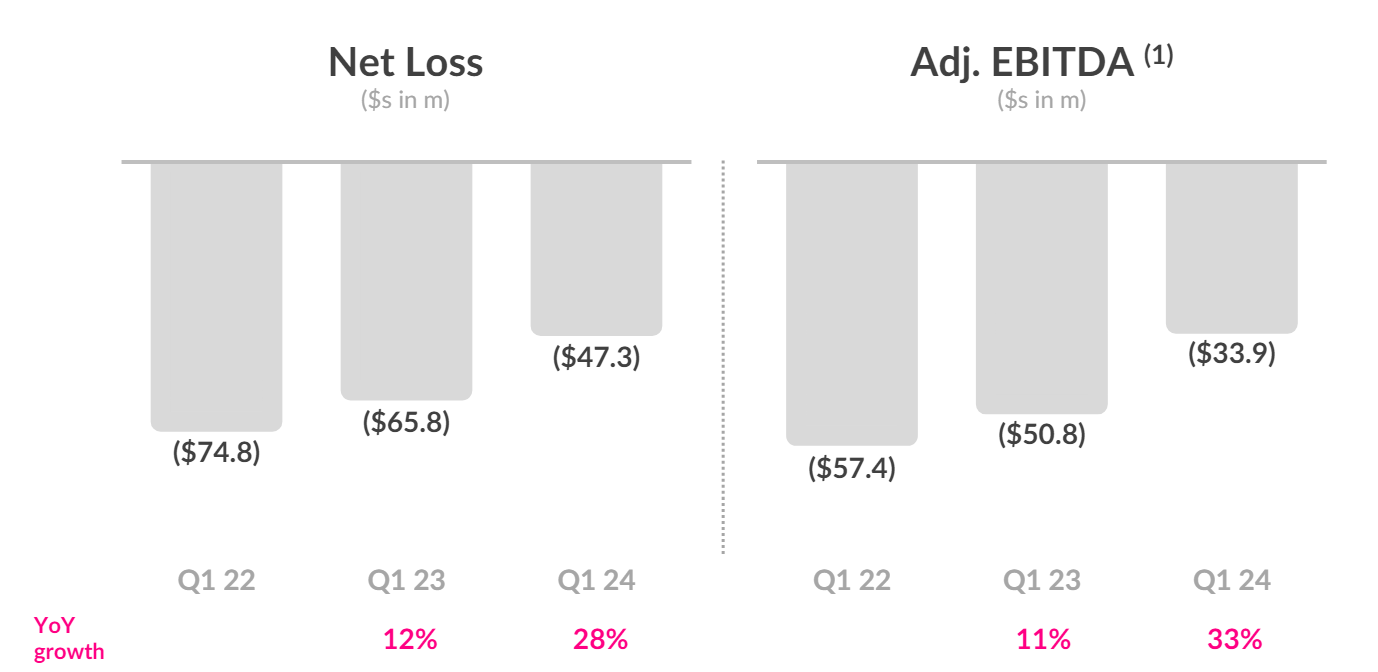

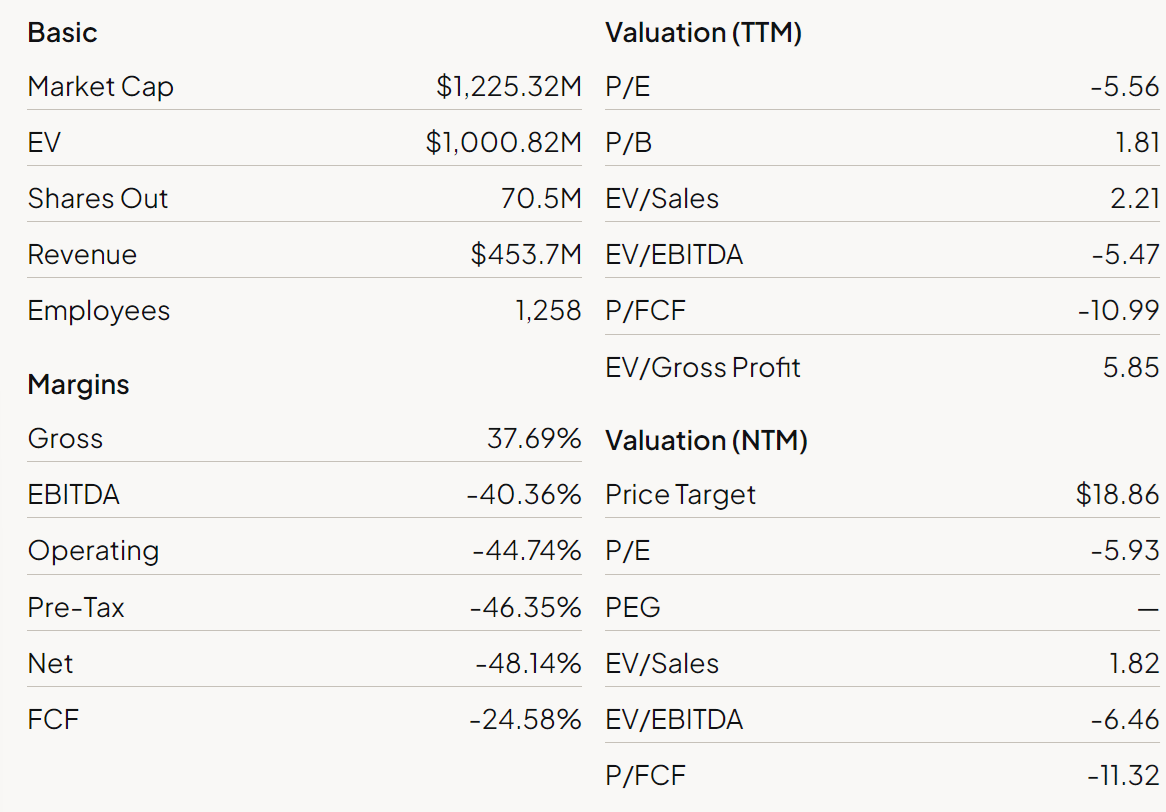

Betekent dit dat Lemonade een gezond en houdbaar businessmodel heeft? Nog niet helemaal. Het bedrijf maakt nog steeds een nettoverlies van -$218 miljoen in de afgelopen twaalf maanden. Dat is een serieuze som geld voor een bedrijf met een waardering van $1,2 miljard.

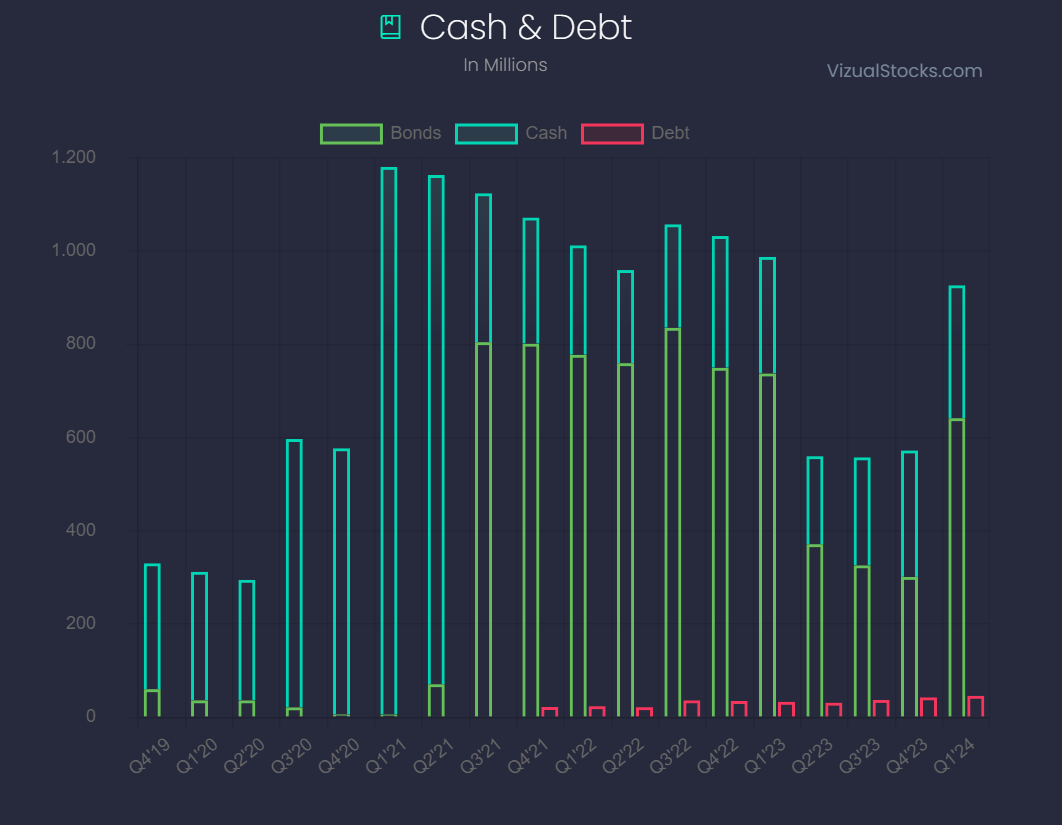

Gelukkig kan Lemonade dit nettoverlies wel prima verdragen. Ze hebben een sterke balans, met $927 miljoen in cash en investeringen, met relatief weinig schulden.

Dit betekent dat Lemonade zich het kan veroorloven om te blijven investeren in groei, zonder zich zorgen te hoeven maken over hun financiële gezondheid.

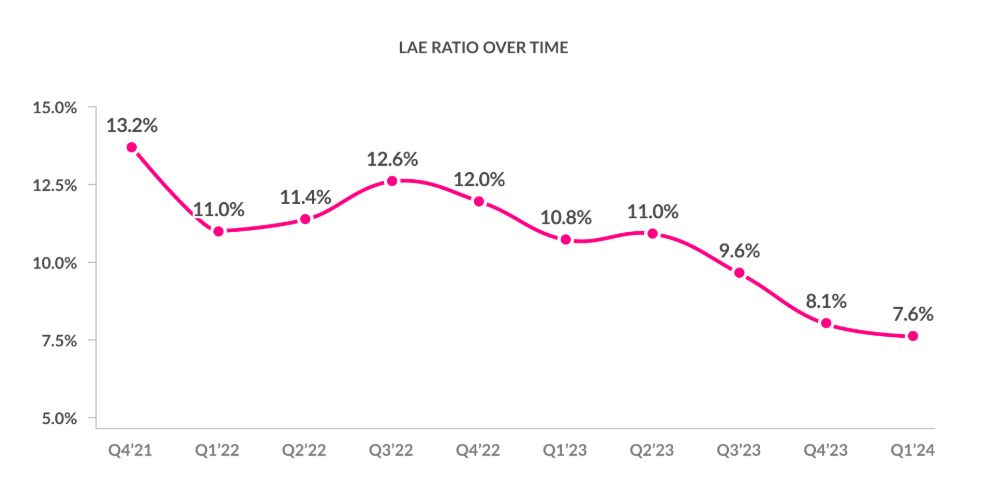

Afsluitend wordt Lemonade ook steeds efficiënter. De LAE-ratio, die de operationele kosten voor het afhandelen van claims meet, is een belangrijke indicator. Lemonade heeft een LAE-ratio van 7,6% in het eerste kwartaal, terwijl dat drie jaar geleden nog 13,2% was. Dit toont een enorme efficiëntieslag aan.

Ook is dit aanzienlijk beter dan het sectorgemiddelde van ongeveer 10%. Het bewijst hoe een opkomende speler veel sneller nieuwe technologie kan benutten om efficiënter, en daarmee winstgevender, te worden dan de gevestigde orde.

Concluderend laat Lemonade een aanzienlijke groei zien, ook in het afgelopen kwartaal, maar het bedrijf staat wel voor enkele uitdagingen. Lemonade blijft fors investeren in hun groei, wat ten koste gaat van de winstgevendheid. Echter, de stijgende marges en dalende LAE-ratio tonen aan dat Lemonade op de goede weg is.

Outlook voor 2024

Om te starten met één van de belangrijkste conclusies uit hun Q1 earnings call:

We zijn verheugd te kunnen melden dat onze verwachtingen zijn verbeterd door aanhoudende kracht in onze onderliggende eenheidseconomie, impact van technologie op verschillende kostenposten, en werkkapitaalvoordelen van onze herverzekeringsstructuur.

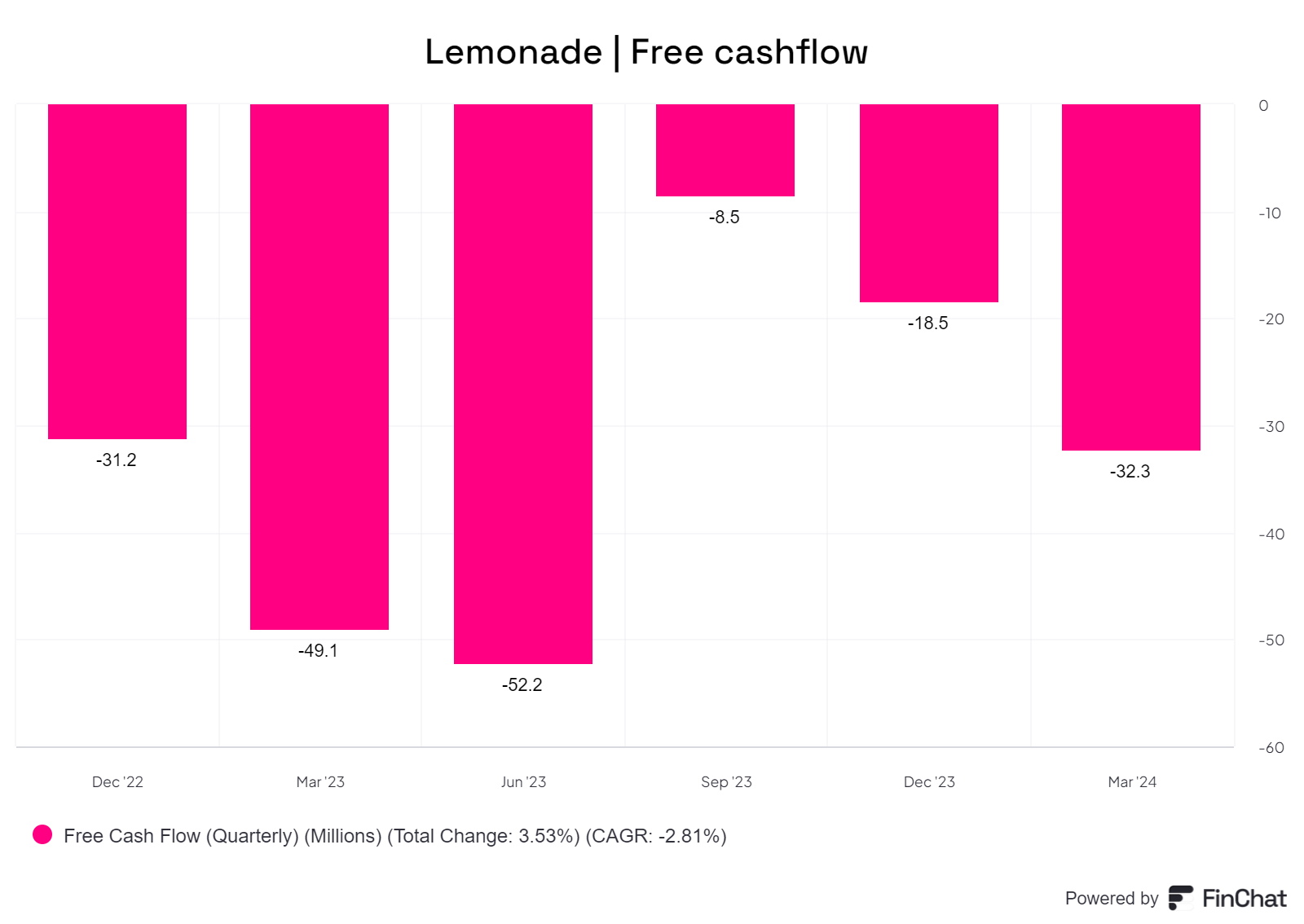

Onze verwachte datum voor het bereiken van het break-even punt voor free cashflow is daarom versneld naar eind 2024, zodat we tegen het eerste kwartaal van 2025 verwachten op consistente basis positieve free cashflow te genereren.

Een uitstekend signaal is dat het management verwacht eerder cashflow-positief te worden, wat een belangrijke mijlpaal is. Het bedrijf heeft aangegeven deze cashflow te zullen gebruiken om nog intensiever te investeren in het verhogen van hun inkomsten.

Echter, deze trend laat zich niet zomaar herkennen in de afgelopen kwartalen, waar de vrije cashflow juist aan het dalen is.

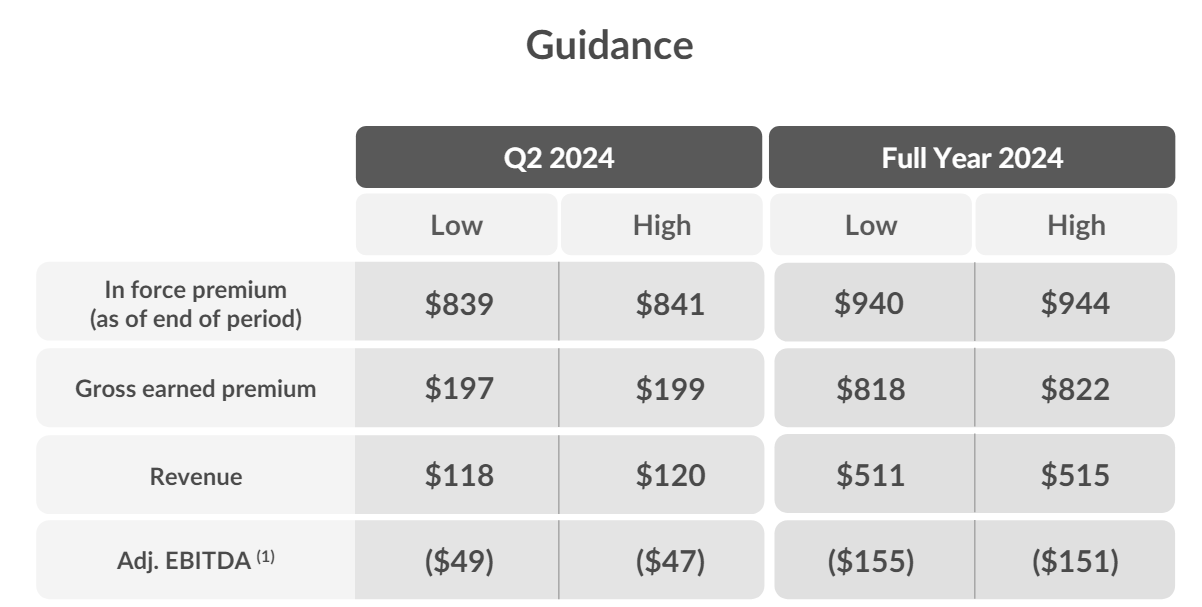

Als we kijken naar de verwachtingen vanuit het management voor geheel 2024, dan ziet de groei er als volgt uit:

- Ze verwachten een omzet van ongeveer $513 miljoen, wat neerkomt op ongeveer 20% groei vergeleken met vorig jaar.

- De EBITDA verbetert met ongeveer 13% ten opzichte van vorig jaar, met een verwacht verlies van circa -$153 miljoen.

- Per Q4 verwacht Lemonade cashflow break-even te draaien, met een positieve FCF vanaf Q1 2025.

Lemonade behoudt een redelijke groei van hun omzet, ziet hun EBITDA iets verbeteren en maakt met name stappen qua vrije cashflow. Hiervoor zullen beleggers echter nog wel tot begin 2015 geduld moeten hebben, als zij graag beleggen in een bedrijf dat vrije cashflow genereert.

Is dit aandeel aantrekkelijk?

Tijd voor de laatste stap in de analyse: is het aandeel momenteel aantrekkelijk gewaardeerd?

Het is een uitdaging om Lemonade te waarderen op basis van traditionele metrics. Als een jong, verliesgevend bedrijf met een negatieve vrije cashflow, zou het zeker niet aantrekkelijk lijken voor veel traditionele valuebeleggers.

Toegegeven, het is zeker geen solide groeiaandeel. Het bedrijf heeft nog enkele stappen te zetten, en het zal zeker nog zo'n 3 jaar duren voordat Lemonade winstgevend wordt.

Het is belangrijk om te realiseren dat Lemonade echt een typische Small Cap-belegging is, die je voor meerdere jaren moet willen vasthouden.

Wat betreft de fair value van het aandeel: eerlijk gezegd is het lastig in te schatten vanwege de negatieve free cashflow, die naar verwachting zal dalen terwijl het management enorme positieve stappen verwacht in de komende kwartalen.

Als we kijken naar tools die de fair value kunnen berekenen, ieder volgens hun eigen methodiek, dan komen we op allerlei verschillende bedragen.

Gurufocus beschouwt Lemonade als extreem ondergewaardeerd, met een fair value van $53,50 op dit moment. Echter, op basis van hun Discounted Cashflow Model, wat ik doorgaans gebruik in analyses, dan is de conclusie 'WEGRENNEN!'.

Vandaar dat ik dit aandeel anders zou willen bekijken, niet vanuit de fair value, maar vanuit de toekomstpotentie.

- Zou Lemonade een forse groei kunnen vasthouden in deze competitieve industrie?

- Gaat de komst van nieuwe technologieën, zoals AI, ervoor zorgen dat Lemonade kan versnellen, of gaat het hierdoor juist ingehaald worden door concurrenten?

- Is Lemonade een bedrijf dat zelfstandig blijft bestaan, of is dit een typische overnamekandidaat voor een grote maatschappij?

Mijn gevoel zegt dat Lemonade voldoende groei voor zich heeft, maar hoogstwaarschijnlijk binnen 3-5 jaar overgenomen zal worden door een grotere speler.

Ze hebben een geweldige strategie voor de Millennials en Gen Z doelgroep, met een hippe uitstraling en sterk verhaal. Dat kan een traditionele verzekeraar lastig kopiëren.

Oplossing? De boel overnemen.

Conclusie

Dat is mijn voornaamste investment thesis: dat Lemonade voor een behoorlijke premium wordt overgenomen.

De grootste uitdaging is de timing. Als Lemonade nu overgenomen zou worden, zou dat misschien voor een 20-30% premium op de huidige koers zijn? De marktomstandigheden zijn niet gunstig. Maar in de toekomst, als de liquiditeit toeneemt en geld weer goedkoper wordt? Dan gaat de turbobooster erop: hogere koers van Lemonade x hogere overnamepremie = fors rendement.

Persoonlijk vind ik daarom Lemonade aantrekkelijk voor een 'Small Caps Coffee Can' strategie. Kopen, voor vijf tot tien jaar in een mandje bewaren, en er niet meer naar kijken.