Het gebeurt mij niet vaak dat er een aandeel voor DLT Kiest wordt voorgesteld waar ik nog nooit van heb gehoord. Als fervent belegger in de meest obscure, onbekende innovatie-aandelen moet ik meestal alleen gewonnen geven als we het gaan hebben over luierfabrikanten, edelmetaalmijners of microcaps onder de $50 miljoen waardering.

Des te leuker dat DeltaK als PLUS-lid in onze community het voorzetje deed om Kopin (KOPN) te bespreken. Volgens hem is dit een bedrijf in een innovatieve sector, AR-oplossingen met onder meer defensietoepassingen, met een aantrekkelijke waardering en nét voor een potentieel kantelpunt dat het bedrijf in een volgende fase brengt.

Kijk, dáár besteed ik mijn zondag graag aan. Dus samen met Yuri vertellen we jou of Kopin een aandeel is die het volgen waard is.

High-tech ogen voor defensie en medische professionals

Kopin is een relatief klein bedrijf, slechts $500 miljoen waardering (Enterprise Value), in een hoek van de techwereld waar bijna niemand naar kijkt. Zij maken namelijk hele kleine schermen en optische systemen die gemonteerd worden voor je blikveld. Hierbij kan je denken aan:

- helmen van piloten

- night vision brillen van soldaten

- trainings- en simulatiesystemen

Ze maken niet “een display”, maar het zicht van het systeem. En vaak leveren ze niet alleen dat schermpje, maar ook de optiek en de integratie eromheen. Waar veel leveranciers vaak één product aanleveren, zoals een chip of kabel, leveren zij het gehele product (het 'zicht').

Hierdoor zijn ze moeilijker te vervangen, omdat alles diep geïntegreerd zit in het ontwerp. En dat brengt een commercieel ontzettend interessant haakje met zich mee:

- Kopin richt zich op defensie, medische toepassingen, enterprise en industrieel

- Betrouwbaarheid weegt in die sectoren veel zwaarder dan een paar procent kostenvoordeel. In dit soort systemen wil je geen risico nemen.

- Zodra een partij eenmaal voor Kopin kiest, die keuze vaak gepaard gaat met langdurige programma’s, servicecontracten en terugkerende afname van hun producten.

- En dat is de definitie van een 'sticky' product.

Een goed voorbeeld is DarkWAVE, een upgrade voor bestaande night vision brillen. Slim bedacht, want legers hebben daar al miljoenen van liggen. In plaats van de hele voorraad te hoeven vervangen, brengt Kopin een toevoeging die direct de night vision bril doet upgraden.

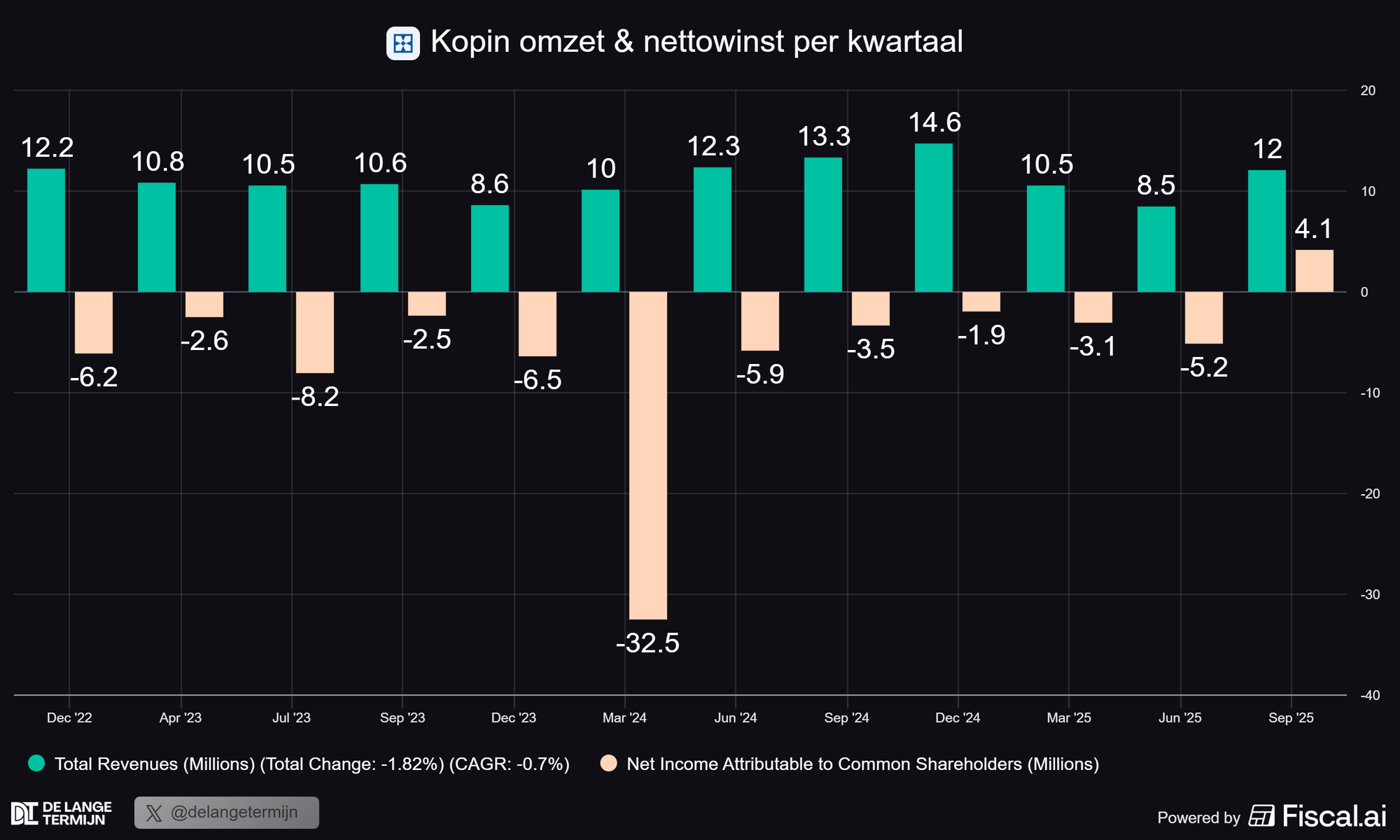

Resultaten zijn wispelturig

Dit is geen aandeel dat je koopt voor voorspelbare groei. Kopin is een asymmetrische smallcap: beperkt downside door strategische partners en cash, maar een upside die vooral afhangt van één of twee grote doorbraken.

Je ziet dit ook terug in de cijfers:

- omzet die per jaar groeit, maar per kwartaal flink schommelt

- resultaten die sterk afhangen van het moment waarop orders binnenkomen

- hoge verliezen die worden afgewisseld met beperkte verliezen, en zelfs winstgevendheid in het afgelopen kwartaal

Hierdoor vind ik het ontzettend lastig om een duidelijk groeitraject voor Kopin in te schatten. Dat maakt dit per definitie een complex aandeel om in te beleggen. Het liefst zie je een stabiele groei op jaarbasis.

Je ziet bijvoorbeeld in het laatste kwartaal een netto winstgevendheid, maar een deel daarvan kwam door lagere kosten, niet alleen door hogere omzet.

Het lijkt wachten op een groot doorbraakmoment waardoor de groei wél flink aangeslingerd wordt. Er zijn een paar rugwinden, zoals forse investeringen in Defensie, maar dat Kopin daadwerkelijk een groeispurt krijgt is allesbehalve een zekerheid.

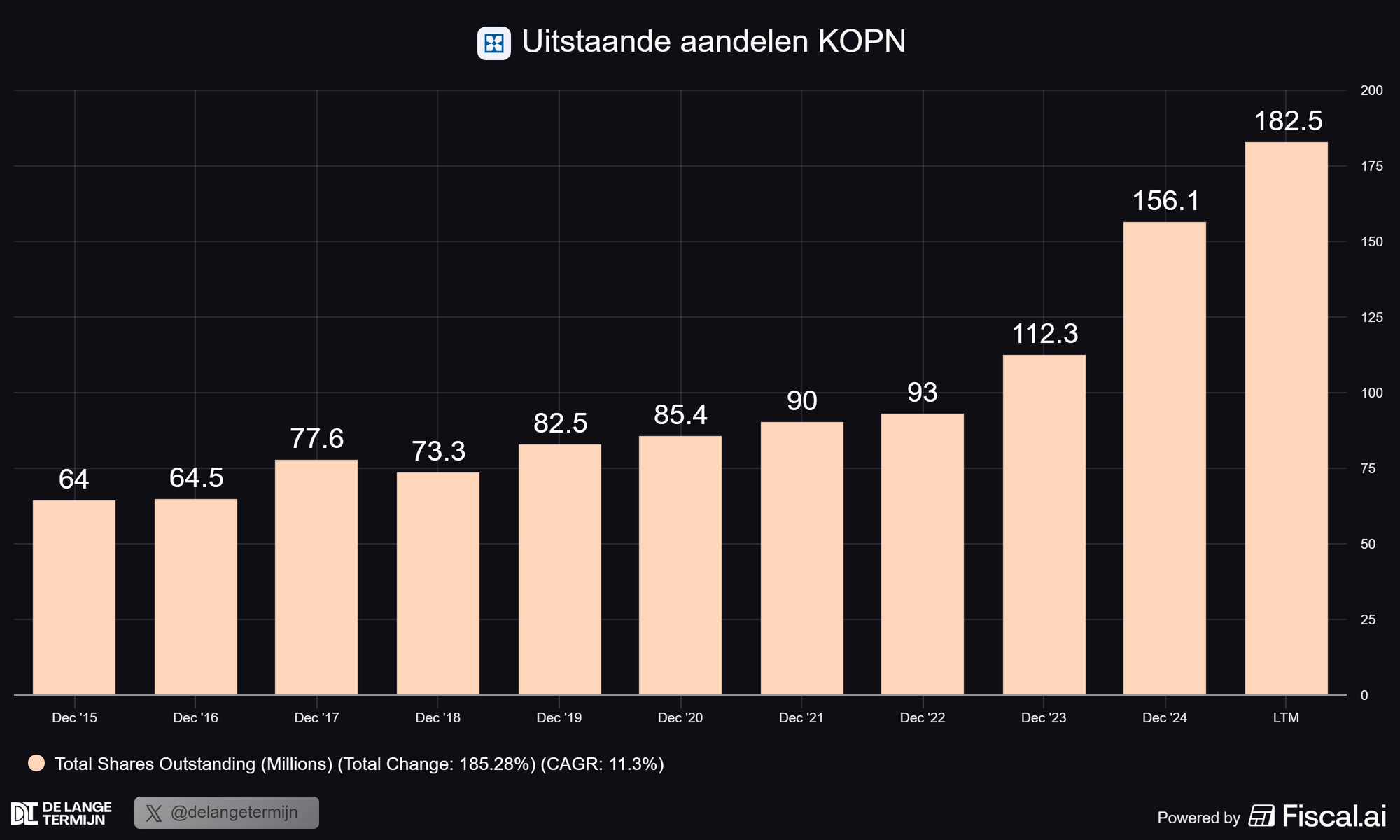

Verwatering, maar Theon stapt in

Kopin heeft eind vorig jaar hun kaspositie versterkt met een kapitaalronde van $41 miljoen, onder meer met een forse investering vanuit het Europese bedrijf, Theon. Dat geeft ruimte om te blijven investeren, maar het betekent ook dat aandeelhouders verwaterd zijn.

Hierdoor hebben ze nu $67 miljoen cash in de bank, genoeg om de komende jaren te blijven investeren. Maar als belegger ben je sinds december 2022 inmiddels wel al zo’n 50% van je waarde kwijtgeraakt door deze verwatering.

Dat een partij als Theon instapte, is daarbij belangrijker dan de verwatering zelf. Dit is niet puur een financiële investeerder, maar een partij die nadrukkelijk de strategische samenwerking opzoekt.

Zo zit Theon diep in night vision, waar de DarkWAVE-upgrade naadloos op aansluit, en hebben ze direct een initieel contract van $1 miljoen afgesloten voor dit product.

Ondanks dat ik dit beschouw als een slimme zet, is het risico voor beleggers wel duidelijk. Verwatering ligt altijd op de loer bij dit soort aandelen. Dat kan het rendement enorm drukken, totdat Kopin genoeg geld verdient om zonder verwatering verder te kunnen.

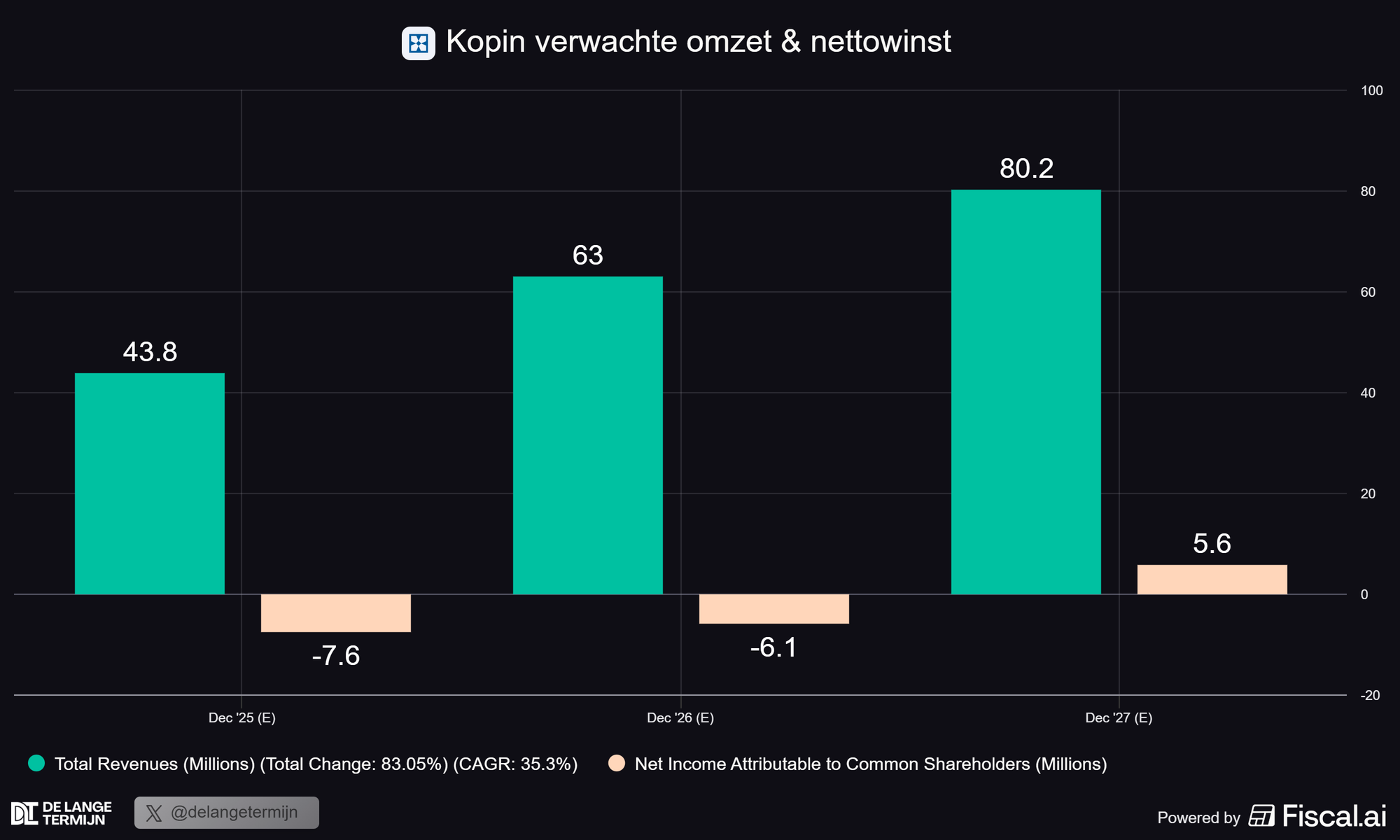

En dat moment lijkt volgens analisten pas in 2027 te komen.

Waardoor kan het misgaan?

Kopin blijft een ‘hit or miss’-verhaal. Het kan echt twee kanten op. Ik zie een paar uitdagingen waar je als belegger goed van op de hoogte moet zijn:

Defensie klinkt stabiel, maar orders komen wanneer ze komen. Als projecten vertragen of budgetten verschuiven, zie je dat direct terug in de cijfers. Er is weinig dat dat opvangt.

Kopin concurreert met partijen met veel meer geld en schaal. Als prijs of productievolume doorslaggevend wordt, heeft Kopin weinig marge om te vechten.

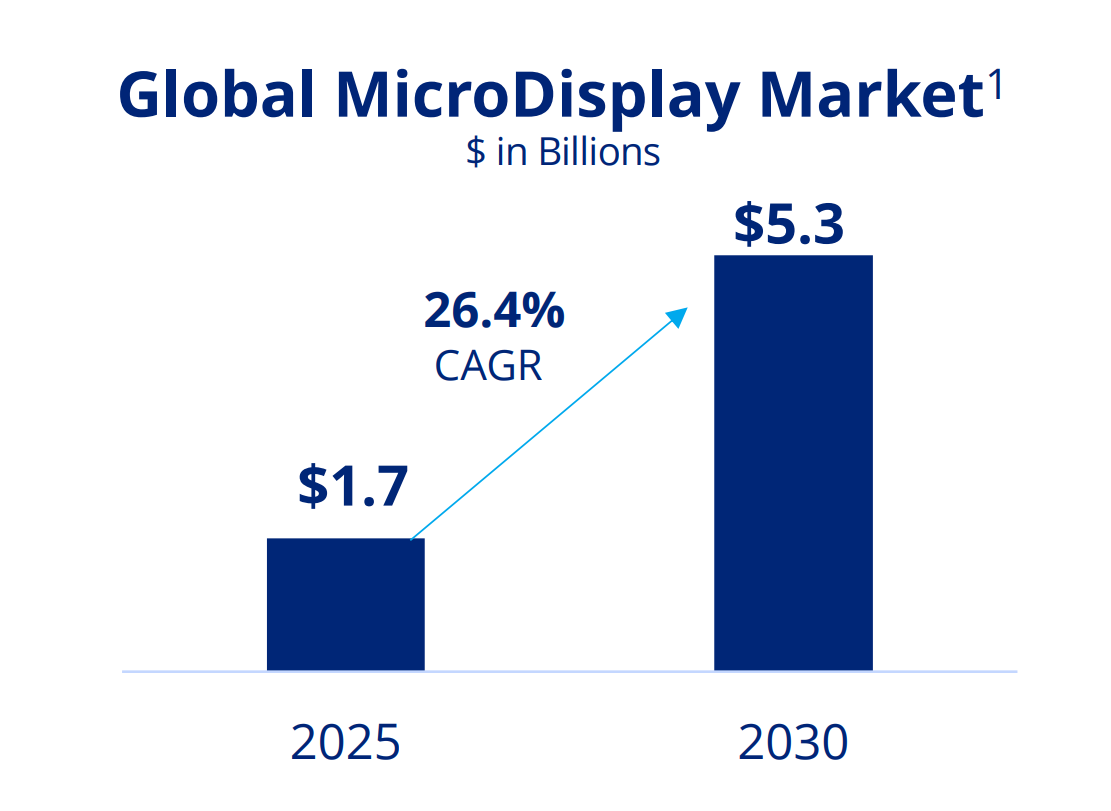

Daarnaast is de markt voor MicroDisplays relatief klein. Het mag dan wel 26,4% per jaar groeien, gemeten als CAGR, wat hoog is, maar in absolute zin is een wereldwijde markt van $5,3 miljard beperkt. En dat drukt de uiteindelijke groeipotentie.

Een winstgevend kwartaal is fijn, maar nog geen bewijs. Als de omzet tegenvalt, kan de winst net zo snel weer verdwijnen. Dit blijft voorlopig een bedrijf dat elk jaar opnieuw moet laten zien dat het kan.

Veel van dit soort aandelen kunnen profiteren van hype. In dit geval wordt dat lastiger. Het verhaal is technisch, complex en weinig zichtbaar. Daardoor is de kans groot dat het aandeel pas serieus stijgt als de fundamentals verbeteren.

Dus, zijn wij bullish over dit aandeel? We gaan nu door met onze conclusies vanuit een fundamentele- en technische analyse.

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.