Iedere week probeer ik een aandeel onder de aandacht te brengen dat past bij mijn stijl als belegger: futuristisch, vernieuwend, next-gen bepalend. En daarom kom ik vandaag uit bij het wonderlijke aandeel...

...Dropbox.

Waarom Dropbox? Allereerst omdat het een boomer aandeel is dat stiekem iedereen kent, maar ik durf te wedden dat 95% van de DLT-members nog nooit serieus een blik heeft geworpen op dit aandeel.

Ten tweede, ik schrijf normaal gesproken mijn analyses in het weekend. Dan ga ik er uitgebreid voor zitten, analyseer ik enkele uren een aandeel en verwerk ik het in een proza van 2.000+ woorden.

Maar vandaag is het maandagavond. Mijn blikjes Monster Energy (nogmaals, boomer waarschuwing) zijn op, mijn werkdag bestond uit zes lange meetings, dus ik moest een aandeel hebben dat ik goed kon doorgronden. Gelukkig dat Palantir recent van de lijst is gehaald.

En zonder gein, Dropbox zou wel eens beleggers kunnen verbazen. Het is één van de aandelen die op mijn watchlist staat voor 'undervalued tech', en met een reden.

Want als jij cynisch moest lachen toen je zag dat Dropbox de analyse van vandaag was, dan ben jij onderdeel van de kans: weinig beleggers nemen dit bedrijf serieus.

En dat, beste beleggers, noemen we een arbitrage kans! Niet in trading, maar in sentiment. Dus, met de boomer boombox een blik op Dropbox!

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Wat doet het bedrijf?

Dropbox, wie is er niet groot mee geworden? Eén van de eerste cloud storage providers die massaal gebruikt werd toen deze ouwe dibbes (om de woorden van Yuri te gebruiken) aan het opgroeien was.

Maar voor diegenen die het niet kennen: Dropbox? Wat is het nu eigenlijk? Nou, een superhip next-generation lifestyle and digital storage SaaS met ontelbare toepassingen!

Oké, misschien maak ik het iets té hip voor hetgeen Dropbox doet. Maar wees eerlijk: dat doen ze zelf ook. Als je bovenstaande commercial ziet, dan denk je dat Dropbox dé tool is die ieder kantoor gebruikt.

Hoe groot is het contrast als je hun investor presentation van afgelopen maart bekijkt? Nou, best groot.

Geef toe, dit ziet eruit als een presentatie uit de jaren toen Britney Spears, de Backstreet Boys en de Spice Girls een onderlinge populariteitsstrijd hadden.

Je denkt nu waarschijnlijk: "Jasper, leuk zo'n wannabe-lollige introductie, maar waarom is dit relevant?" Allereerst, ik schrijf deze analyse op maandagavond laat na een lange werkdag, dus ik heb wel wat vermaak verdiend. En verder – ik snap je vraag. De essentie van deze opmerking is juist dat het wél relevant is voor het restant van deze analyse.

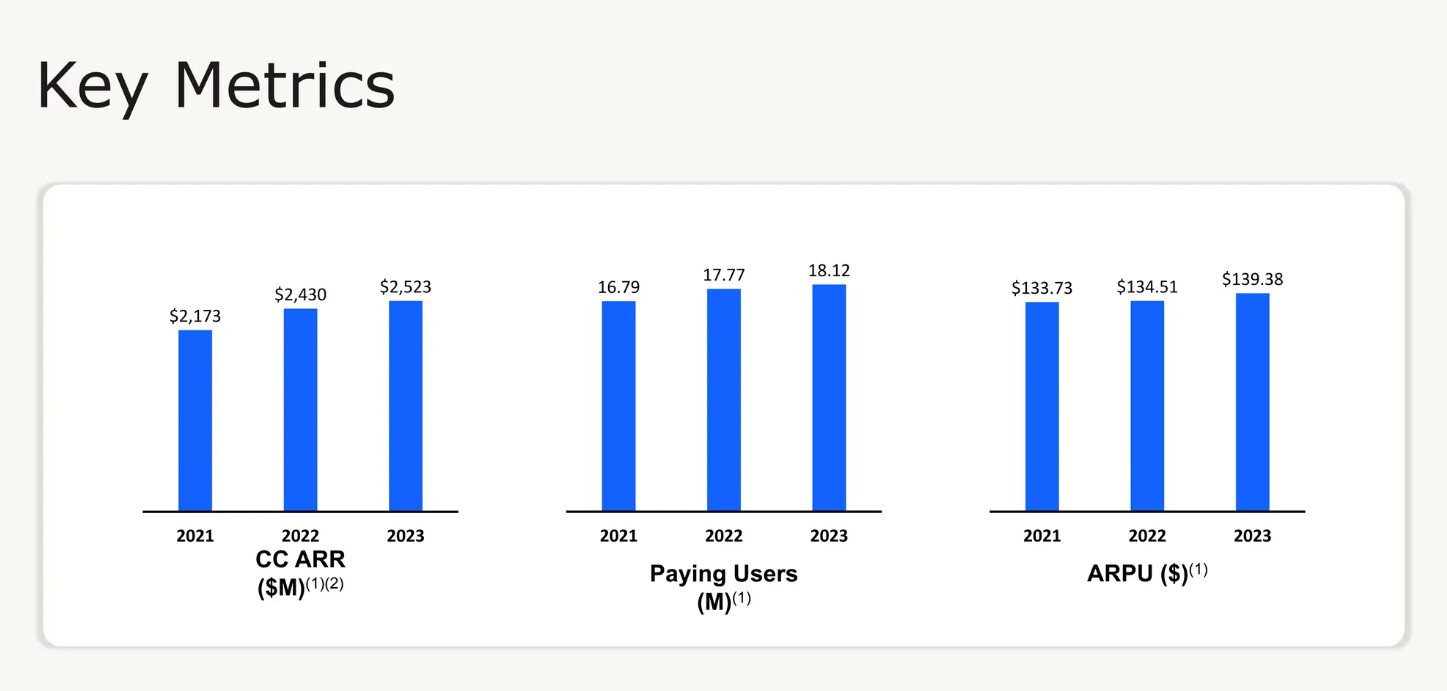

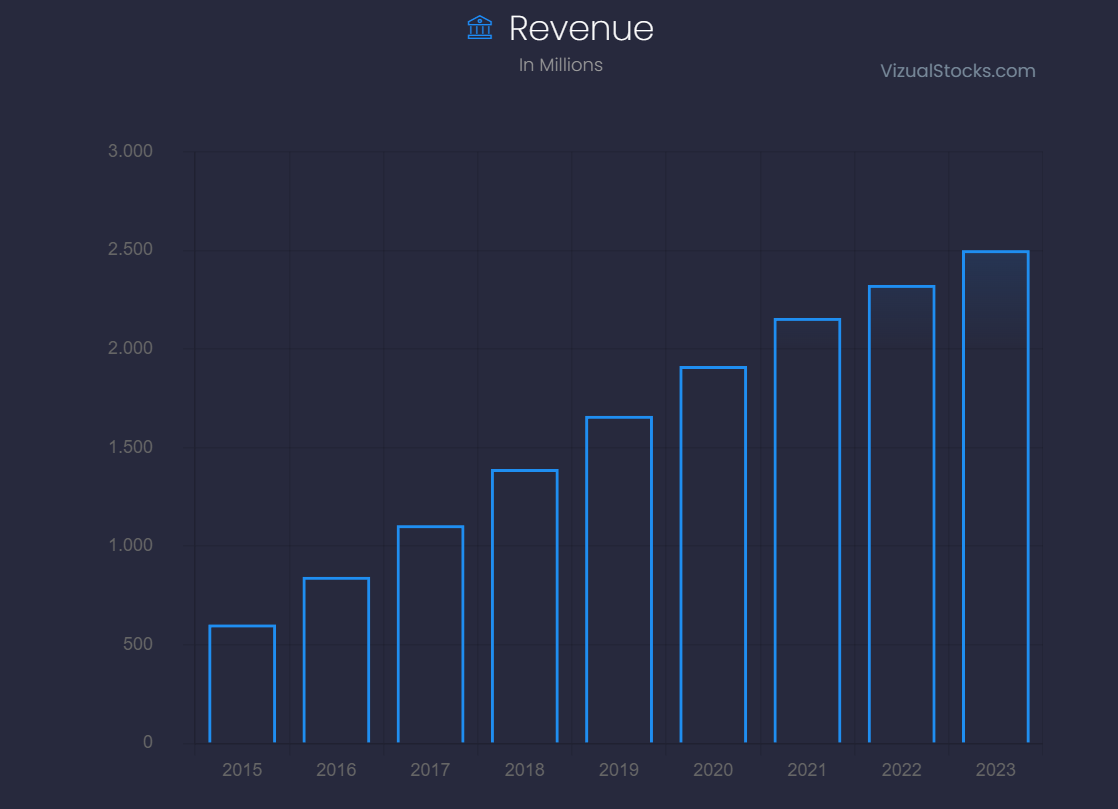

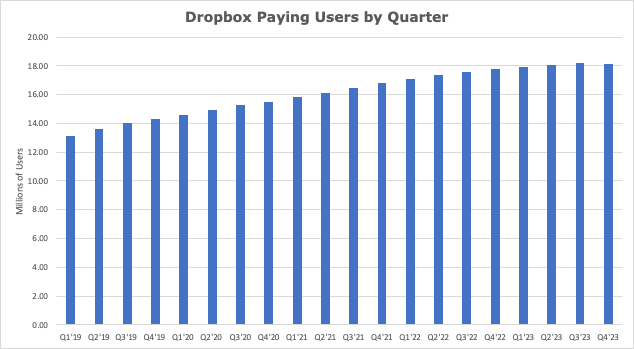

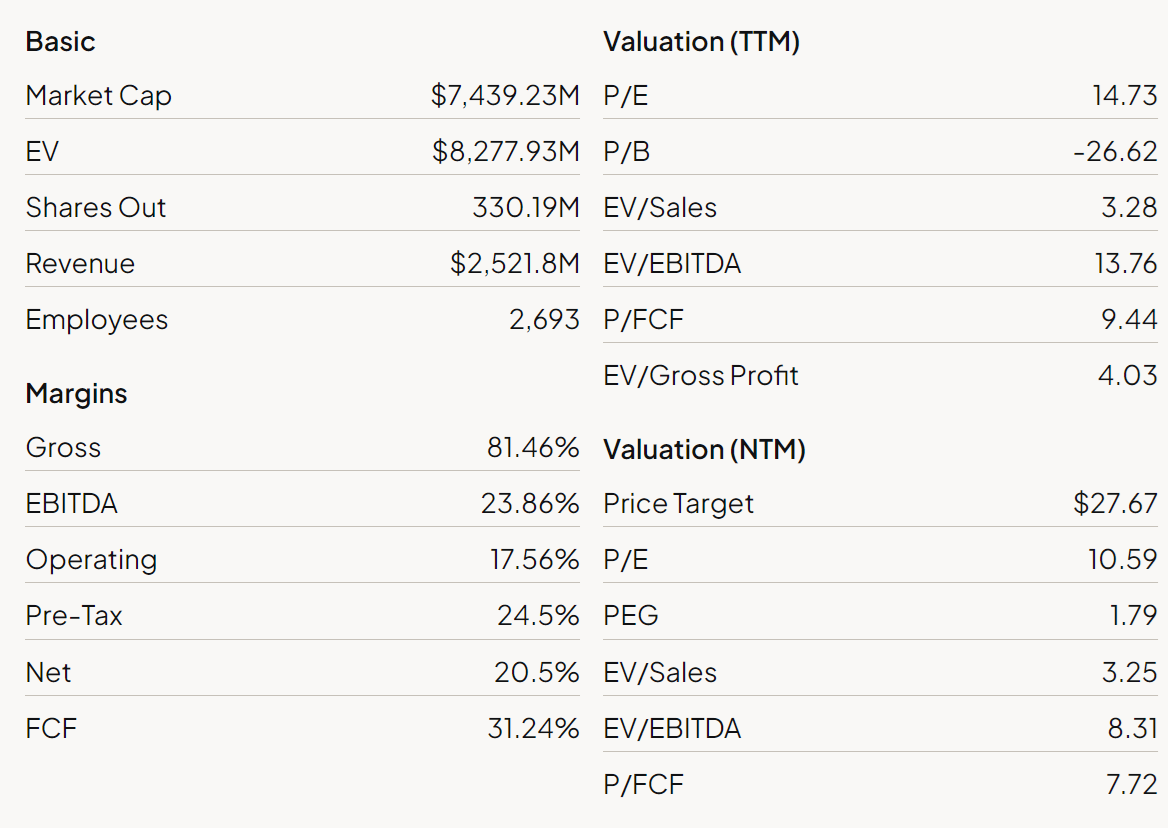

Dropbox heeft ruim 700 miljoen gebruikers, waarvan ruim 18 miljoen betalende gebruikers. Dit maakt het een gigant van een SaaS-bedrijf, met een omzet van $2,5 miljard in het afgelopen jaar.

Waarom is het bedrijf dan maar gewaardeerd op een Enterprise Value van $8,3 miljard, circa 3x de omzet? Terwijl een gemiddeld SaaS-bedrijf regelmatig voor 10x deze multiple over de digitale toonbank gaat?

Het heeft allemaal te maken met mijn voorgaande punt: Dropbox is de saaie tante die al sinds 1995 met dezelfde bloemetjesjurk loopt en ieder jaar exact hetzelfde kledingstuk koopt "want het staat toch zo gezellig". Dat is Dropbox.

En als ik jou nu aan je saaie tante laat denken, you're welcome. Koop haar een Dropbox-account voor al die oudbollige kattenfoto's.

De uitdaging van Dropbox komt ook van binnenuit. Ze hebben zelf niet echt een idee wat voor bedrijf ze willen zijn. In hun commercials en in hun investor presentation doen ze alle moeite om meer te zijn dan een digitale harde schijf.

Maar als je kijkt op hun website, dan zijn ze juist weer wél grotendeels gefocust op dat product. Met de added value dat je makkelijk kan samenwerken, je bedrijf kan beheren met handige tools voor e-handtekeningen, maar het is nergens echt overtuigend.

Oftewel, ondanks hun moeite om een hippere uitstraling te krijgen, wordt het bedrijf toch een tikkeltje gezien als ouderwets, stoffig en eentje die is blijven hangen in de vorige generatie.

En dát is een interessante constatering, want beleggers houden niet van non-hippe bedrijven. Dat is juist de ruimte waar er kansen liggen, want met een nieuw kapsel en een personal stylist, zou Dropbox de komende jaren wel weer de aantrekkelijke tante kunnen worden?

Hoe ziet de groei eruit?

Voordat we die vraag beantwoorden, laten we eerst kijken naar de cijfers. Want schijn kan bedriegen, maar over resultaten valt niet te twisten.

Dropbox is een SaaS-bedrijf, dus logischerwijs kijken we allereerst naar de twee belangrijkste metrics: Average Revenue Per User (ARPU) en aantal betalende gebruikers.

Hier volgt een eerste verrassing: Dropbox is bijzonder sticky. Het aantal betalende gebruikers groeit constant, met daarbij ook een hogere omzet per gebruiker in de afgelopen jaren. Dit is het eerste signaal dat Dropbox misschien niet zo dood is als men doet vermoeden.

Dit zien we bevestigd worden in de omzet. Toegegeven, met een omzetgroei van 8,5% per jaar sinds 2021 is het absoluut geen hypergrowth bedrijf. Die fase heeft het bedrijf echt jaren geleden gepasseerd. Maar we zien wel een stabiele constante groei. In combinatie met meer betalende gebruikers en een hogere ARPU, is dit eigenlijk wel een lekker stabiel bedrijf.

Als we langer terugkijken naar de groei van het aantal gebruikers, dan zien we langzaam dat de groei redelijk aan het aftoppen is. Q4 '23 was het eerste kwartaal waarbij het aantal betalende gebruikers lichtelijk terugliep. We mogen voorzichtig constateren dat Dropbox, met hun huidige aanbod, redelijk aan de max zit.

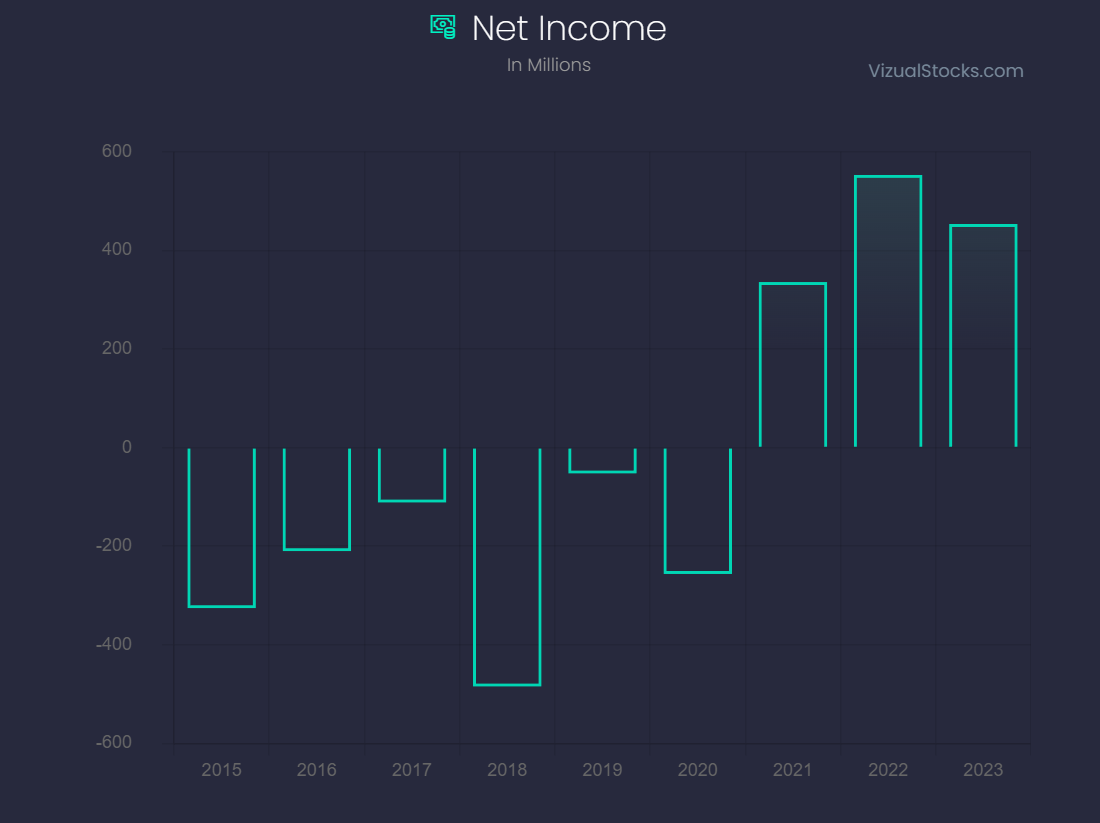

Ondanks de beperkte groeipotentie hebben we hier wel een bedrijf te pakken dat zichzelf heeft ontwikkeld naar een cashcow. Dit is zo'n typisch voorbeeld van een techbedrijf dat heeft geconstateerd dat de groeifase in het verleden ligt, waardoor ze zich zijn gaan focussen op winstgevendheid.

In de afgelopen analyses zie je meer bedrijven die langzaam in deze fase komen. Dropbox laat zien dat het mogelijk is. En ondanks dat de groei tegenvalt, brengt deze hoge winstgevendheid nieuwe kansen om aandeelhouders te belonen.

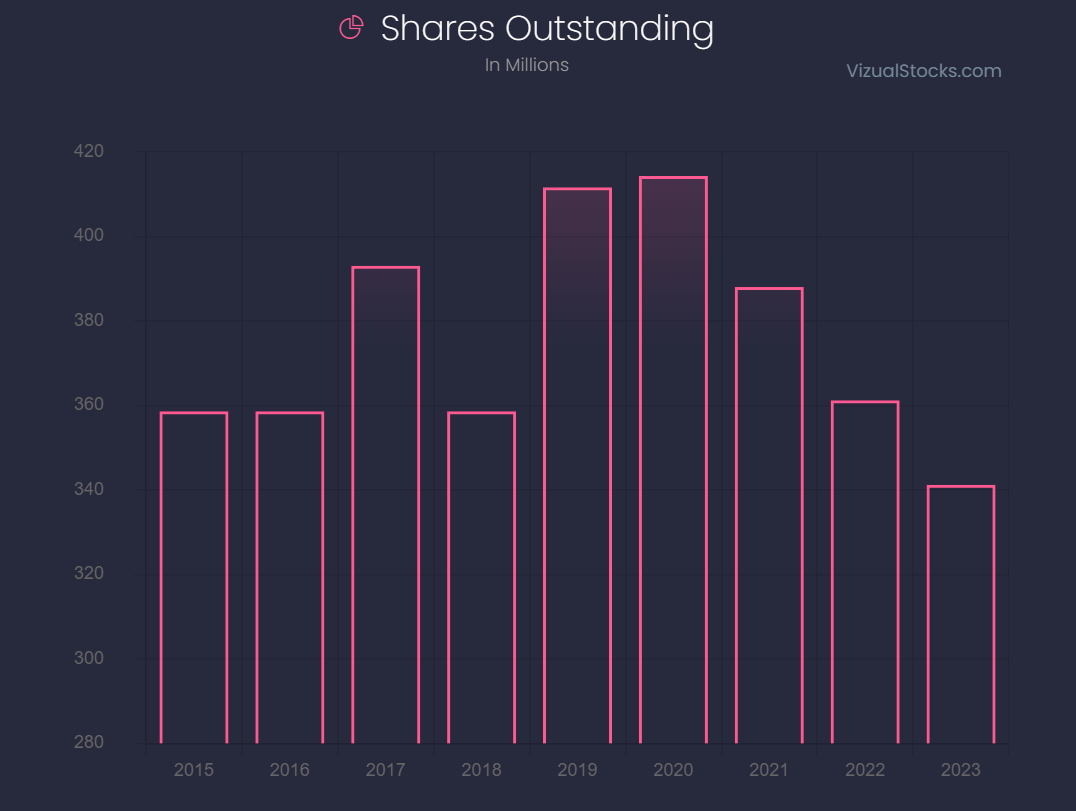

Denk bijvoorbeeld aan share buybacks. Waarom zou je je nettowinst herinvesteren in duurbetaalde groei, als je ook kunstmatig de waarde van je bedrijf kan verhogen? En dat is precies wat Dropbox doet.

Sinds het jaar dat het bedrijf winstgevend is, kiest het management ervoor om agressief hun aandelen terug te kopen.

Dit heeft sinds 2020 geleid tot dat er ~17,6% minder aandelen verhandelbaar zijn. Dat is direct rendement voor de aandeelhouder. Het is geen vetpot, maar het is wel een manier waardoor beleggers op termijn een rendement kunnen verwachten.

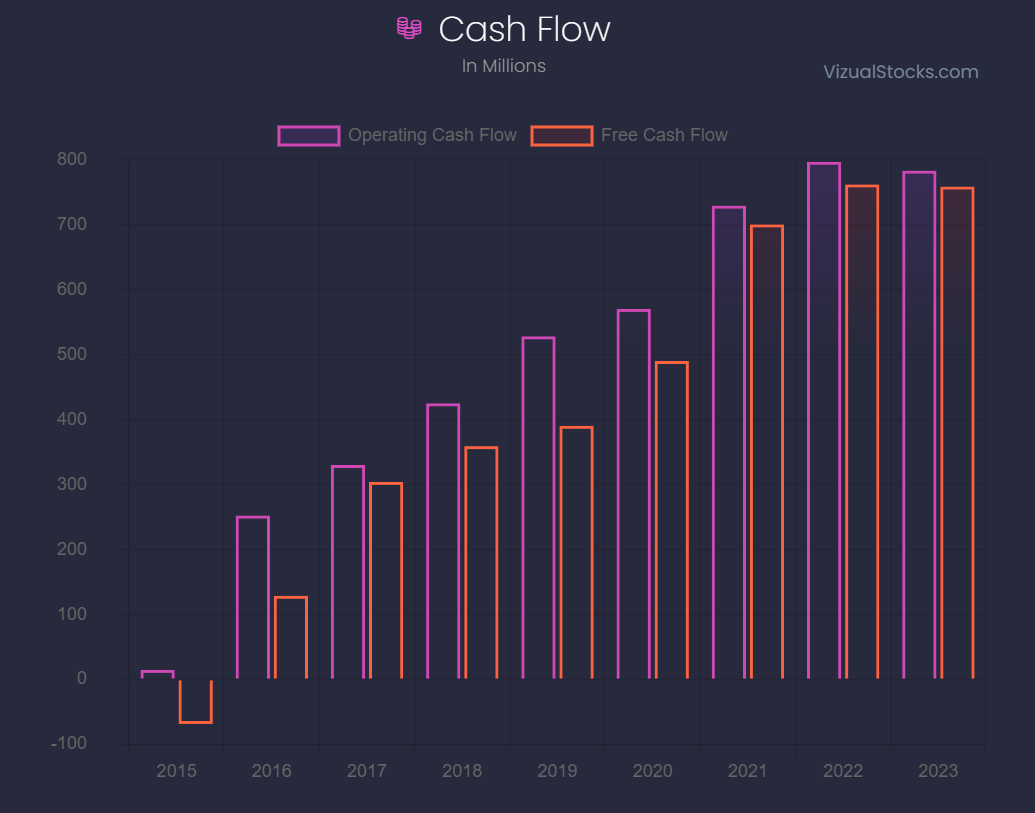

Dankzij de sterk stijgende cashflow zal dit hoogstwaarschijnlijk de komende jaren ook het geval blijven. In 2023 heeft het bedrijf een Free Cashflow van $760 miljoen gerealiseerd, bijna 1/10 van hun waardering.

Dat geeft alvast een indicatie over de relatieve (onder)waardering van het aandeel.

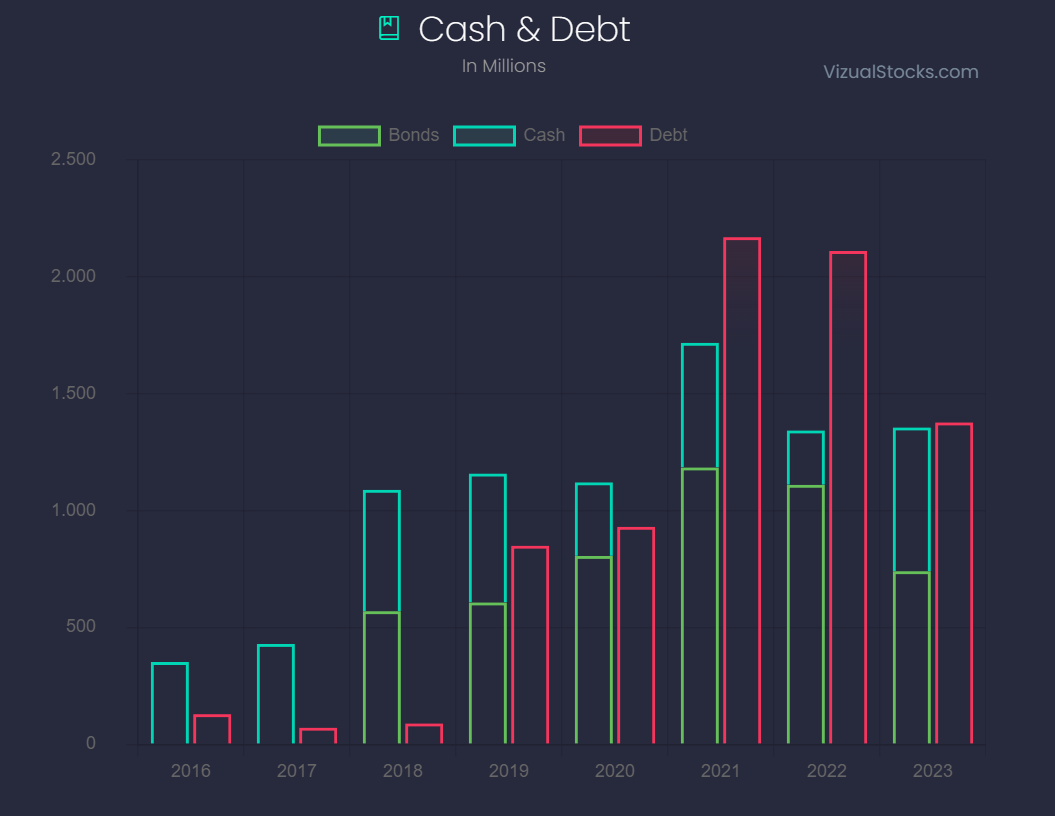

Een ander doel van hun hoge Free Cashflow en netto winst, is het verbeteren van hun financiële gezondheid. Ook hier zien we een sterke daling van de schuld in de afgelopen jaren.

Netto heeft het bedrijf nog steeds een schuldenlast, vandaar dat de Enterprise Value hoger is dan de Market Cap, maar ook hier zien we een positieve trend.

Als we bovenstaande punten samenvatten, dan zien we een paar ontwikkelingen:

Heeft Dropbox dan allicht nog een verrassing in petto?

Want we kunnen Dropbox beoordelen op hun huidige productaanbod, maar met de komst van artificial intelligence, de groei van cloud computing, en nog meer toffe digitale ontwikkelingen.

Kan het bedrijf daar ook van profiteren?

In mijn eindeloze onderzoek heb ik weinig aanleidingen gevonden om te verwachten dat Dropbox met een waanzinnige vernieuwing bezig is. Dus vandaar dat ik het bedrijf zal beoordelen vanuit het huidige aanbod, met de huidige trends, ondanks dat het super verleidelijk is om een toekomst te schetsen waarbij AI Dropbox als een Nvidia superraket naar de top van de beurs gaat stuwen.

Is dit genoeg om enthousiast te worden van Dropbox als potentiële investering? Misschien als we kijken naar de waardering.

Is dit aandeel aantrekkelijk?

Allereerst, laten we kijken naar de standaard waarderingsmetrics.

Oké, tot mijn grote spijt moet ik constateren dat ik een paar aspecten nog niet genoeg belicht heb in deze analyse. Want...

- Een bruto marge van 81,4% en een FCF-marge van 31,2% is natuurlijk waanzinnig en bewijst Dropbox als eindeloze cashcow.

- Het bedrijf heeft slechts een P/FCF van 9.44, fors lager dan de 20x die ik doorgaans aanhoud. Gezien de beperkte groei zou een 12-15x passender zijn, maar dat maakt het aandeel nog steeds ondergewaardeerd op deze metric.

- We zien zelfs een P/E-ratio van 10.5x, speciaal voor de valuebeleggers onder ons. Zo'n winstgevend bedrijf, terwijl de EPS de afgelopen drie jaar met 36% CAGR is gestegen? Dat is smikkelen.

- Een PEG boven de 1 geeft wel aan dat het bedrijf niet hard genoeg meer groeit om als aantrekkelijk groeiaandeel gezien te worden.

Dropbox is misschien niet het meest spannende bedrijf in termen van innovatie, maar zijn financiële gezondheid en stabiliteit maken het een solide keuze voor beleggers die op zoek zijn naar waarde en betrouwbare cashflow.

Oftewel, valuebeleggers, eat your heart out!

In dat kader, wat zou Dropbox dan redelijkerwijs waard moeten zijn? Omdat de groei voorspelbaar is - laag - en ik geen aanleiding zie waardoor hun groei opeens weer 25% CAGR zou moeten worden, maak ik simpelweg één base case voor dit aandeel.

Base case

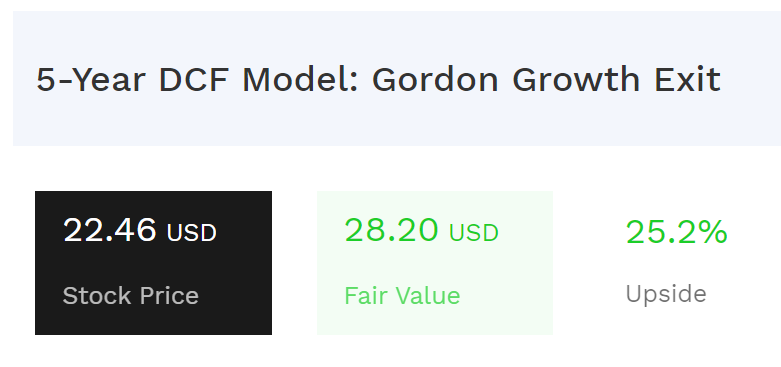

Mijn verwachting is dat Dropbox de komende vijf jaar gemiddeld met 8% hun omzet zal zien stijgen, met een EBITDA-marge van 35%.

Hiermee houden ze de komende jaren de inflatie bij, met daarnaast stijgende EBITDA-marges omdat ze steeds efficiënter zullen worden in hun businessmodel. Een vrij voorspelbare aanname.

Bij deze case is het aandeel redelijk gewaardeerd op circa $28 dollar, zo'n 25% upside vanaf de koers van vandaag. Dat is best aantrekkelijk als je Dropbox beschouwt als een solide aandeel voor valuebeleggers die houden van voorspelbare cashflow, maar wel in een sector waar een positieve verrassing erin zit.

Voor de volledigheid, de rest van de metrics waarop deze waardering is gebaseerd:

Met deze perpetuity growth rate zeg ik eigenlijk al dat de groei eruit is.

Maar wie weet gaat Dropbox ons de komende jaren verrassen? Dat is een interessante constatering om mee af te sluiten: het aandeel is undervalued met het uitgangspunt dat alle rek eruit is.

Als zij komend jaar met een tof nieuw product komen, een nieuwe markt weten aan te boren, of simpelweg dankzij AI nog efficiënter worden, dan zou deze waardering te pessimistisch zijn. Of dat realistisch is?

Linksom of rechtsom: valuebeleggers, eat your heart out!

Conclusie

Het is nooit mijn droom geweest om die bezopen opa met Roda JC-voetbalshirt toe te voegen aan mijn portfolio. Maar ik moet eerlijk zijn - als die opa écht heel gezellig is op feestjes, ondanks dat 'ie soms wat ouderwetse opmerkingen kan maken, dan kan het alsnog een leuke toevoeging zijn.

Zo zie ik Dropbox een beetje: potentieel best een aantrekkelijke optie voor valuebeleggers om toe te voegen aan hun portfolio, in een fase dat de waardering simpelweg iets te laag lijkt.

Het is allicht geen aandeel dat je de komende 20 jaar wil vasthouden, maar een ritje naar $30 kan prima. Zeker met de hoge share buybacks en de stijgende Free Cashflow, lijkt het een kwestie van tijd voordat beleggers een (redelijk) rendement halen op dit aandeel.

Sexy? Hell nah. Een aantrekkelijke korte termijn investering tot de waardering op niveau is? Zeker mogelijk.