Deze wekelijkse analyse richt zich op DigitalOcean, een aandeel dat al lange tijd mijn aandacht heeft. Tot nu toe had ik het slechts kort in mijn portfolio onder 'Ondergewaardeerde Technologie' – dat is inmiddels niet meer het geval.

Maar interessant genoeg werd dit aandeel ook aangedragen door een van onze members, Fabian, via een Twitter-bericht.

Natuurlijk sta ik open voor dergelijke verzoeken! Deze analyses zijn speciaal bedoeld voor onze members. Mocht je zelf graag een aandeel geanalyseerd willen zien in deze wekelijkse serie, aarzel dan niet om mij een bericht te sturen via Twitter of Discord.

Om het jou makkelijk te maken, krijg je vanaf nu aan het einde van iedere analyse een pop-up. Hoe vond jij deze analyse, en welk aandeel zou jij graag terug zien komen in de komende weken? Stap voor stap wordt DLT weer iets moderner. ;-)

Afijn, naar de kern. DigitalOcean maakte in maart 2021 de gang naar de beurs met een waardering van ongeveer 5 miljard dollar. Dit vond plaats tegen het einde van de manie rond groeiaandelen, waarbij veel bedrijven in korte tijd een enorme waardestijging zagen.

Ook DigitalOcean deed mee aan deze stijging en bereikte zelfs kortstondig een koers van rond de 130 dollar. Sindsdien zijn beleggers waarschijnlijk niet tevreden met hoe de koers zich heeft ontwikkeld.

Dit patroon is iets wat we vaak zien bij verlieslijdende tech- en groeibedrijven in de afgelopen drie jaar. Daarom kun je stellen dat er kansen liggen, omdat veel van deze bedrijven nu terecht (veel) lager gewaardeerd worden, maar sommige bedrijven worden wellicht iets te negatief bekeken.

De vraag die centraal staat in deze analyse is dan ook: is DigitalOcean terecht gewaardeerd op 'slechts' 3,4 miljard dollar? Of biedt dit een kans voor de langetermijnbelegger?

Disclaimer: Jasper en Twan hebben geen positie in DigitalOcean op moment van publiceren.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Favoriete keuze voor starters & scalers

Digital Ocean heeft zich gepositioneerd als een sleutelspeler in de wereld van cloud computing, met een duidelijke focus op eenvoud, toegankelijkheid en betaalbaarheid. Dit maakt het platform vooral aantrekkelijk voor startups en kleine tot middelgrote bedrijven, een segment dat vaak over het hoofd wordt gezien door de grotere namen in de industrie.

Cloud computing is het leveren van computingdiensten—waaronder servers, opslag, databases, netwerken, software, analytics en intelligentie—over het internet ("de cloud") om snellere innovatie, flexibele resources en schaalvoordelen te bieden.

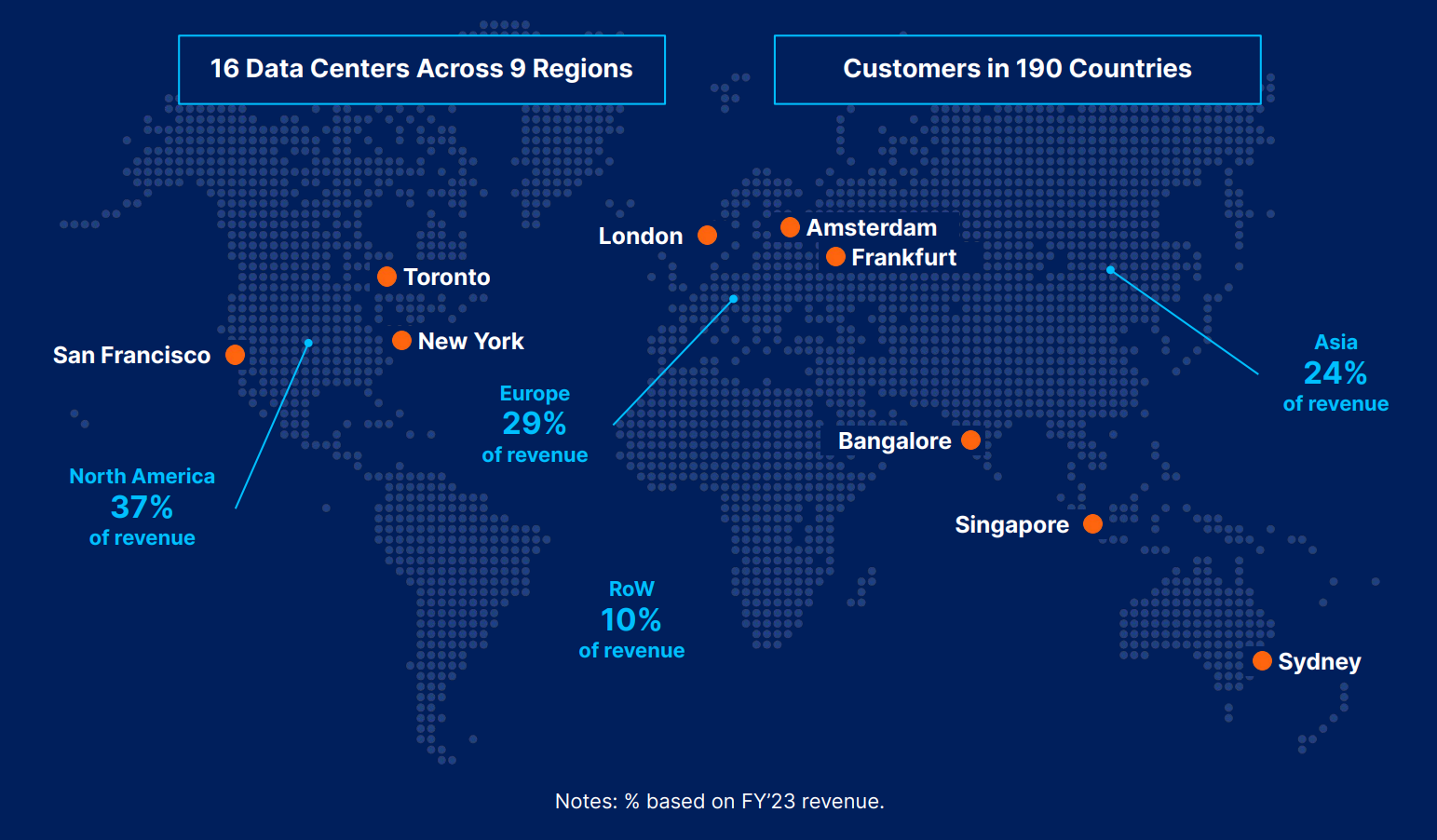

Hierdoor hoeven bedrijven zich niet bezig te houden met ingewikkelde server-opstellingen, maar besteden ze het feitelijk uit aan Digital Ocean op een digitale manier. Dat doen ze met 16 datacenters verspreid over 9 regio's.

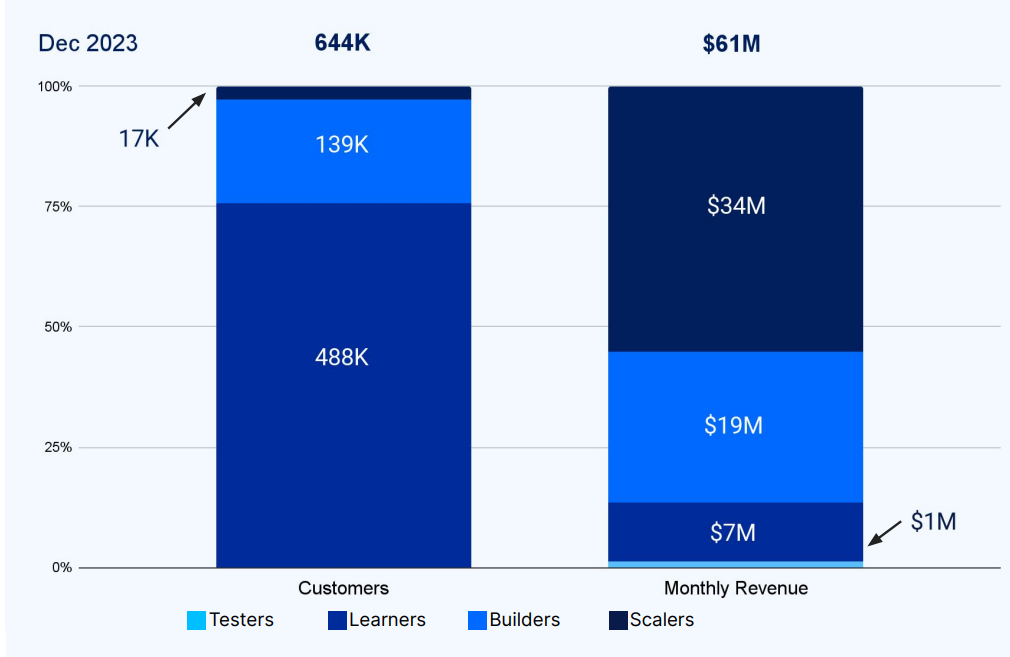

De kracht van Digital Ocean ligt in hun intuïtieve interface en transparante prijsmodel, waardoor gebruikers zonder veel moeite hun weg kunnen vinden in het opzetten en beheren van cloud servers. Met name kleinere bedrijven zijn fan van hun aanbod, zo blijkt uit de opbouw van hun klantenbestand.

In mijn snelle concurrentieanalyse bleek dat Digital Ocean in veel gevallen de favoriete aanbieder is met de beste beoordelingen, vooral onder kleinere bedrijven. Beoordelingen benadrukken vaak de uitstekende prijs-kwaliteitverhouding van Digital Ocean, met betrouwbare en snelle "droplets" die significant voordeliger zijn dan die van concurrenten..

De focus op community vanuit Digital Ocean is ook opmerkelijk. Het bedrijf heeft flink geïnvesteerd in tutorials, guides en een opbouwen van een actieve community, waardoor klanten een schat aan informatie tot hun beschikking hebben. Het past bij de focus op de 'startups van morgen'.

Er zijn twee belangrijke kengetallen bij Software-as-a-Service (SaaS)-bedrijven die inzicht geven in de daadwerkelijke staat van de onderneming:

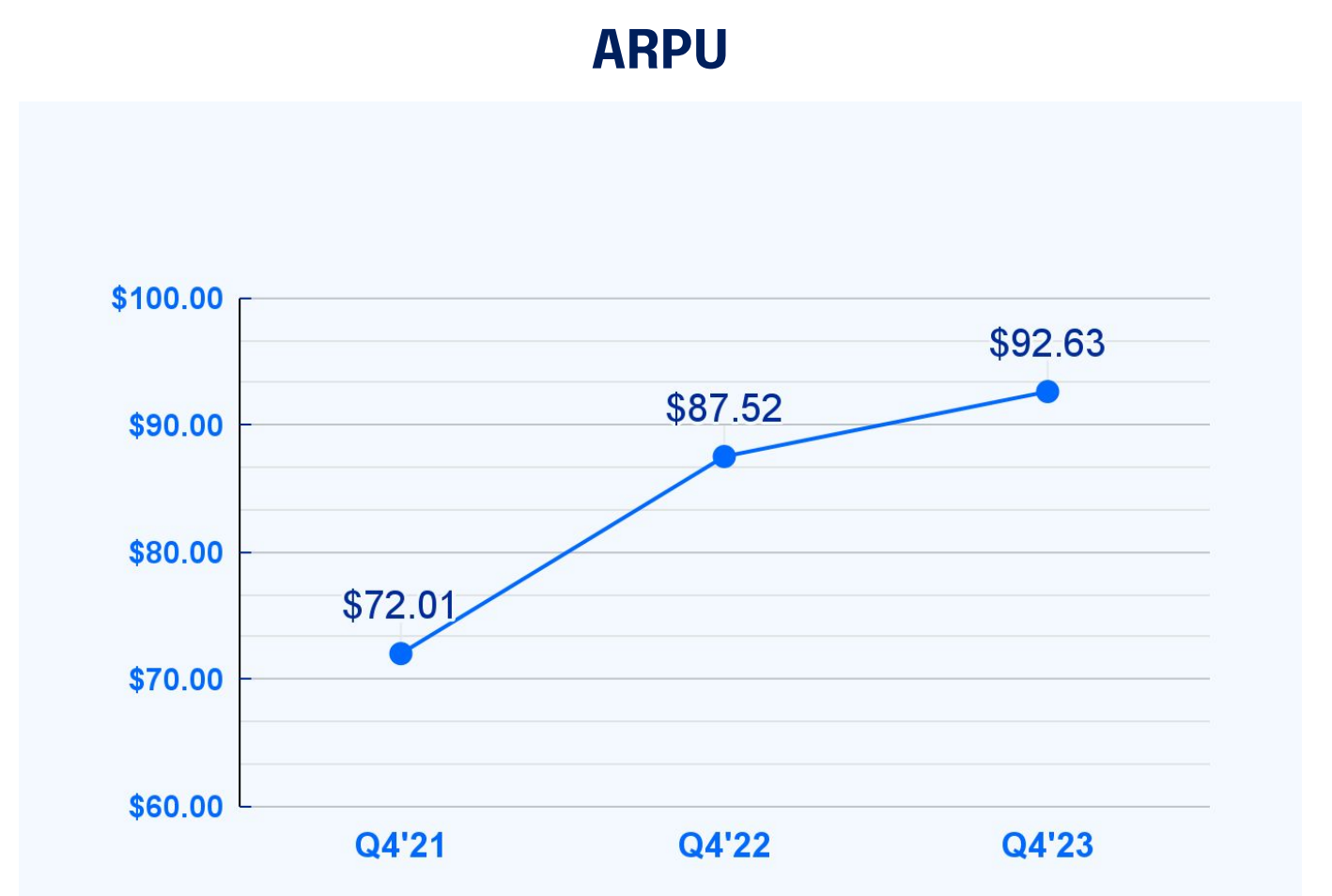

- Wat is de gemiddelde omzet per gebruiker? (ARPU)

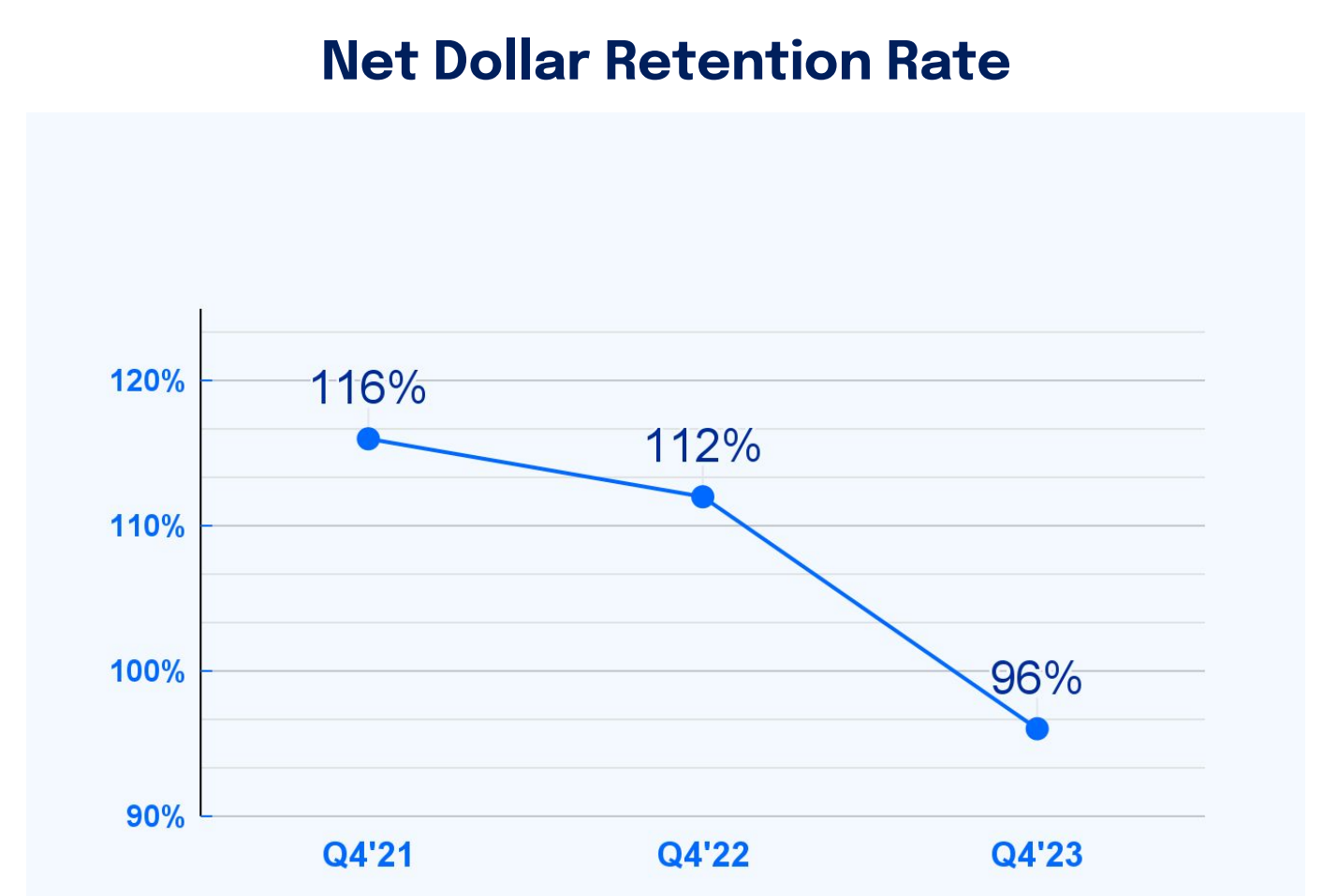

- Blijven onze huidige klanten meer of tenminste hetzelfde uitgeven? (Net Dollar Retention Rate - NDRR)

Laten we beide kengetallen onder de loep nemen.

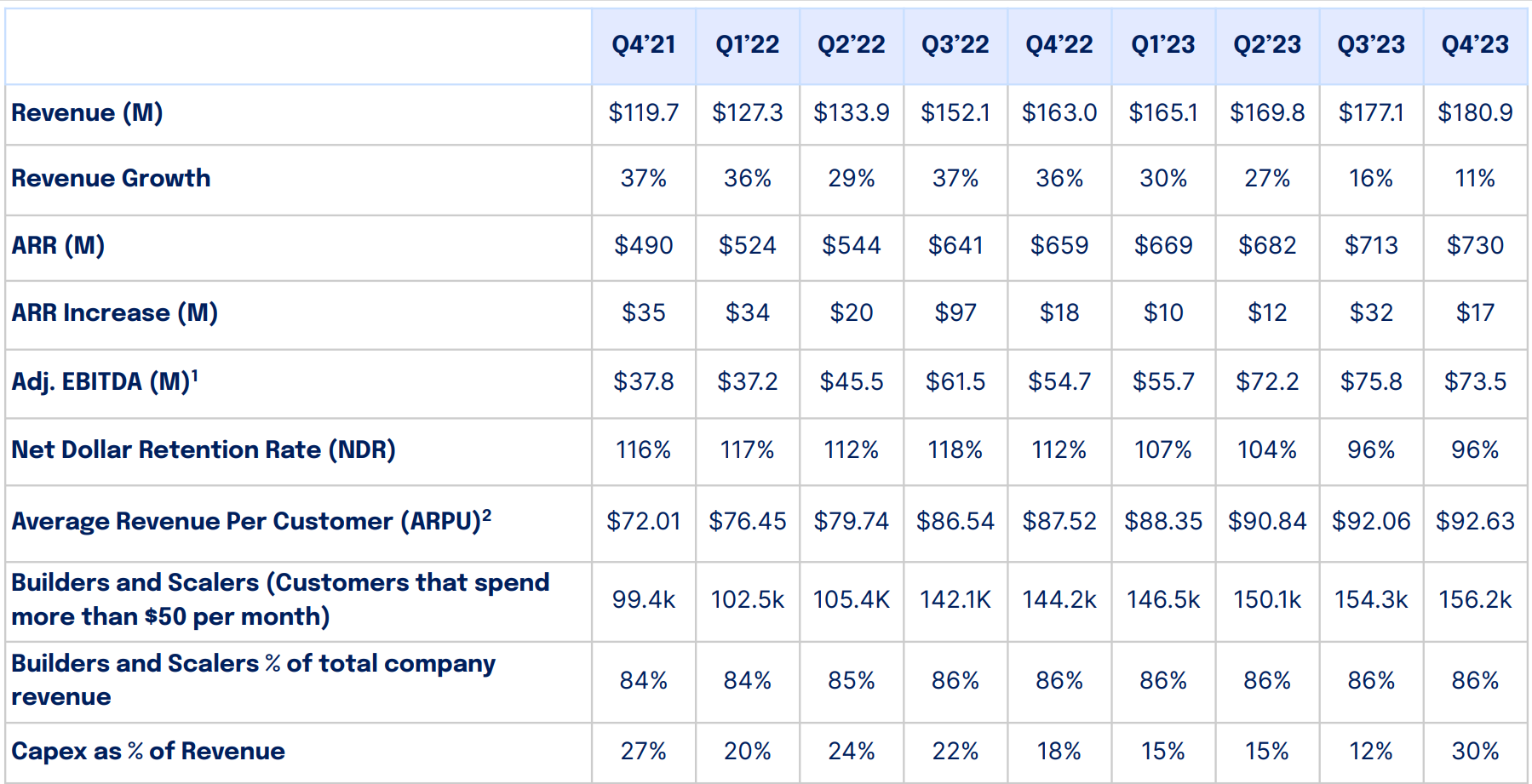

De ARPU van DigitalOcean is de afgelopen jaren consequent gestegen. In de laatste twee jaar is de gemiddelde omzet per gebruiker met 28% toegenomen. Hoewel dit een aanzienlijke groei lijkt, mogen we de inflatie van de afgelopen jaren niet uit het oog verliezen.

Desondanks scoort het bedrijf nog steeds goed boven deze maatstaf, hoewel de groei enigszins lijkt te vertragen.

Tegelijkertijd ondervindt het bedrijf moeilijkheden bij het handhaven van dezelfde uitgavenniveaus van hun klanten. Een NDRR boven de 100% wordt gezien als een sterk teken van groei binnen de huidige klantenbasis, bijvoorbeeld wanneer klanten grotere pakketten aanschaffen.

Een daling in deze ratio, zoals nu het geval is, betekent dat het bedrijf elk jaar nieuwe klanten moet werven om het organische verlies aan omzet te compenseren. Hoewel dit nog geen reden is voor alarm, is het wel een belangrijk kengetal om in de gaten te houden.

Na een periode van stabiele groei tussen de 35-40%, lijkt een omzetgroei van rond de 10-15% voorlopig het doel. Dit is een aanzienlijke daling, deels veroorzaakt door de lagere Net Dollar Retention Rate en de beperkte groei in ARPU. Dit is een belangrijke observatie wanneer we later de waardering onder de loep nemen.

Hoe ziet de groei eruit?

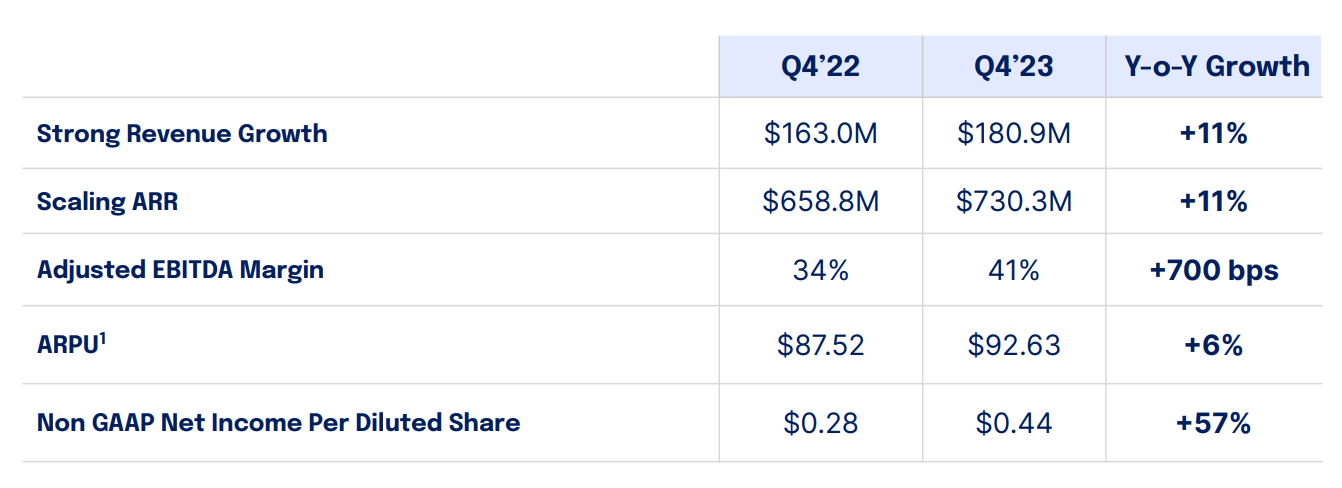

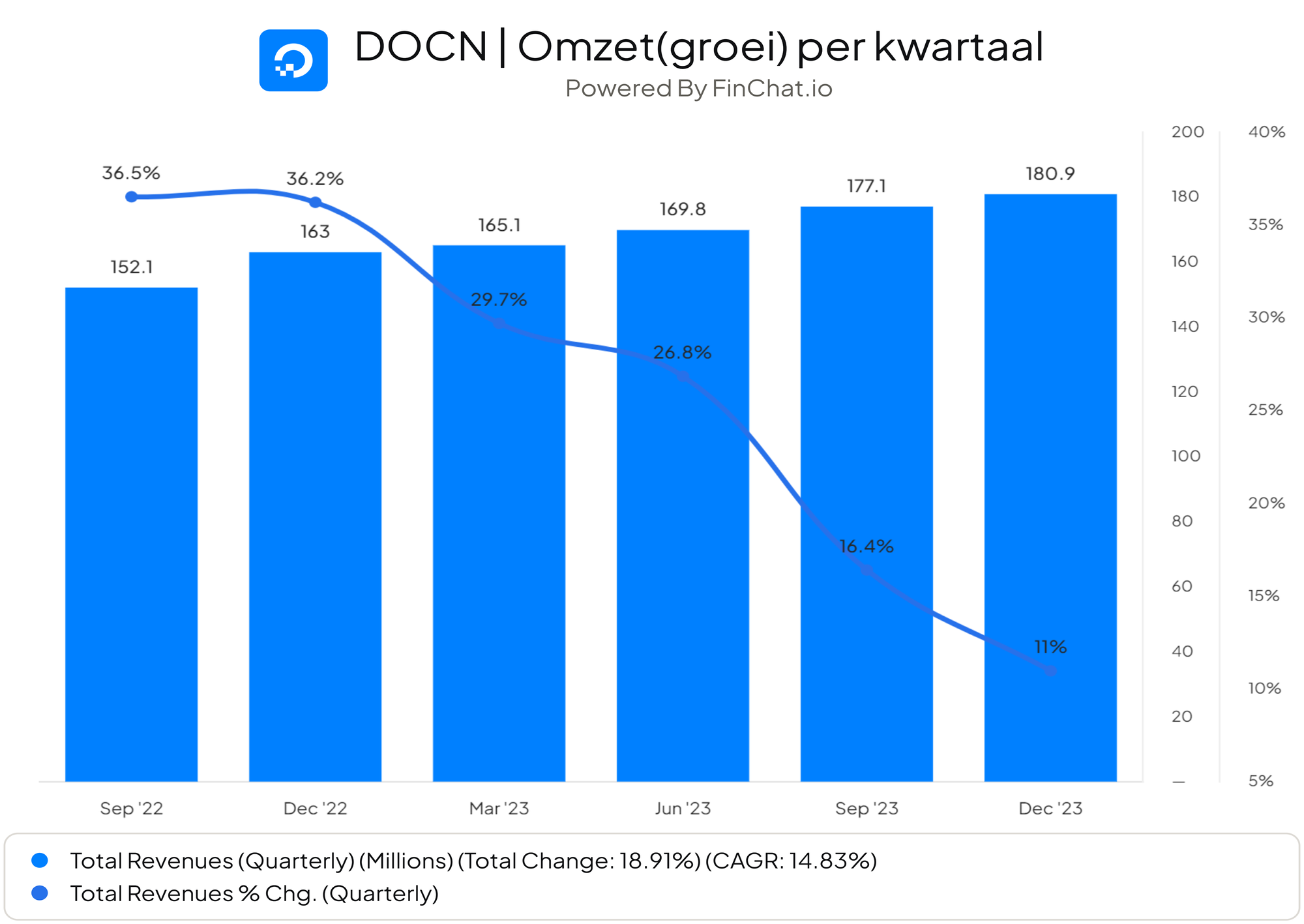

Een belangrijke constatering die we hebben gemaakt, is dat de groei van DigitalOcean vertraagt. Hoewel er een verbeterde EBITDA is, samen met een lichte stijging van de ARPU en hun jaarlijks terugkerende omzet, voelt de term 'groeibedrijf' momenteel niet passend.

Een meer gedetailleerde analyse van de cijfers laat een neerwaartse trend zien in de omzetgroei gedurende de afgelopen kwartalen. Een gemiddelde groei van 14,8% per kwartaal is acceptabel, mits deze een opwaartse trend vertoont. DigitalOcean lijkt echter momenteel beperkt te worden in hun groei door economische uitdagingen.

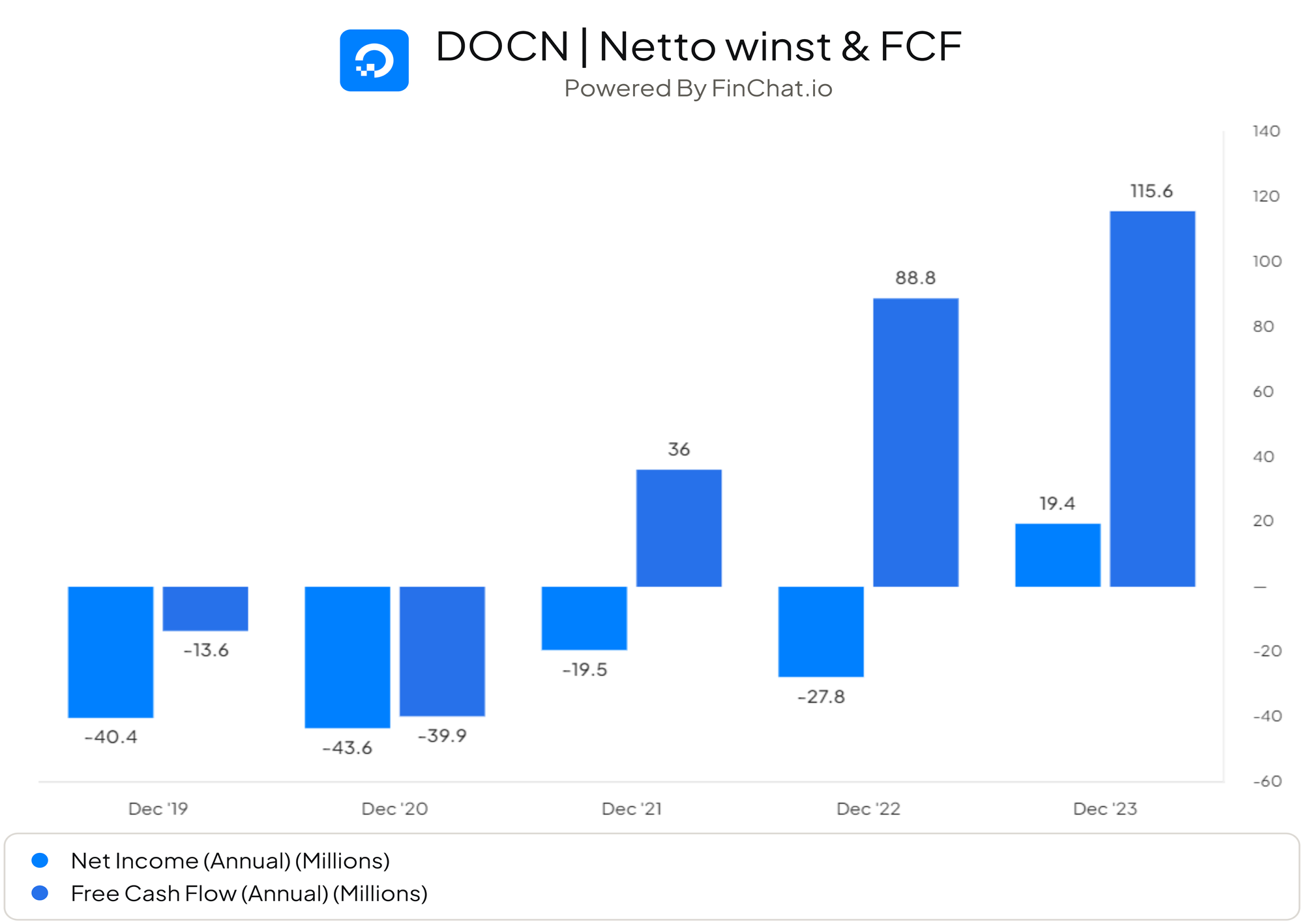

Niettemin zijn er ook positieve ontwikkelingen. Ondanks de beperkte groei 'above the line', tonen de cijfers 'below the line' een positieve trend. DigitalOcean heeft in 2023 winstgevendheid bereikt, met een nettowinst van bijna $20 miljoen.

Daarnaast is de free cashflow verder gestegen tot $115 miljoen afgelopen jaar. Dus, ondanks de teleurstellende omzetgroei, lijkt het bedrijf geleidelijk aan de omslag te maken naar een solide winstgevend model. Dit is een trend die veel voorkomt bij techbedrijven en een terugkerend thema in dergelijke analyses.

De vooruitzichten voor volgend jaar zijn vrij bescheiden, zoals bekend. Er wordt een omzetgroei van ongeveer 11% verwacht, samen met een vergelijkbare EBITDA-marge en een minimale groei van hun 'Net Income Per Share' ($1.59 in 2023).

Met andere woorden, er wordt een iets hogere omzet verwacht, vergelijkbare nettoresultaten, wat resulteert in een jaar met beperkte groei.

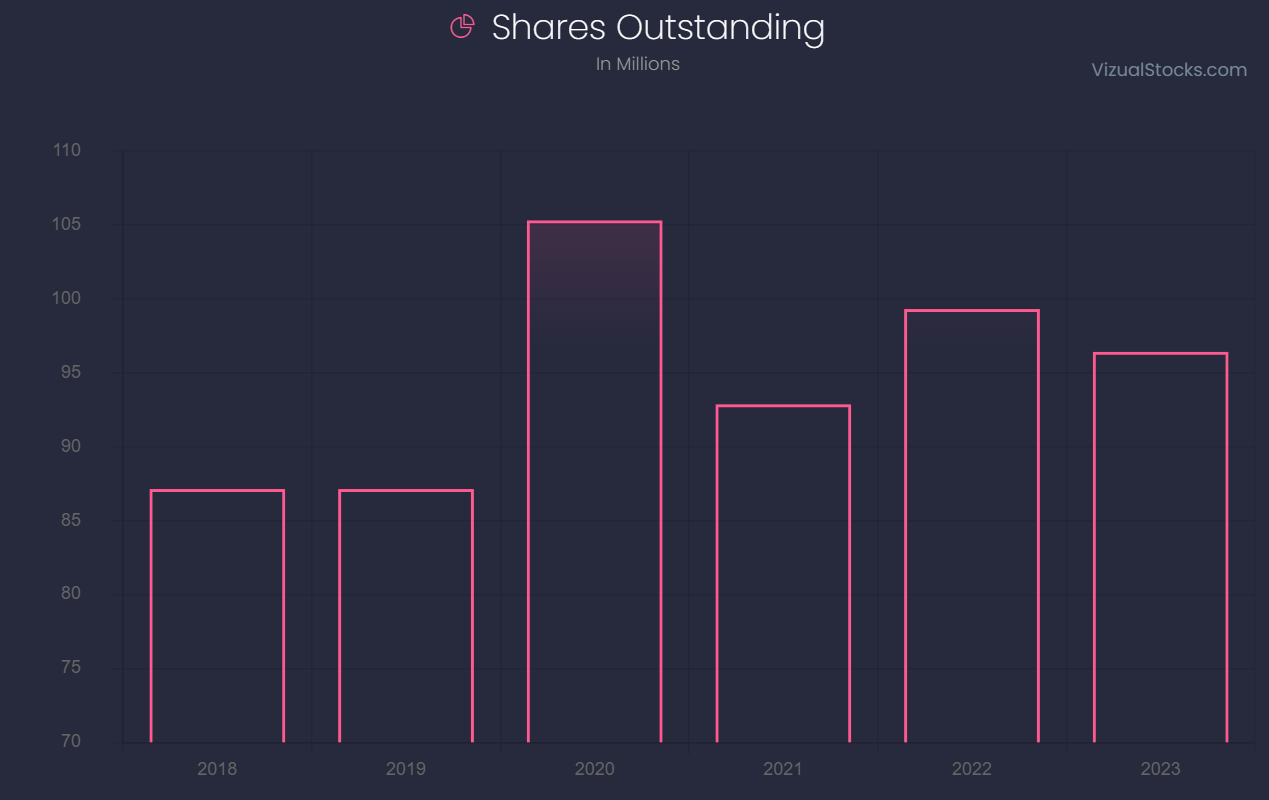

Gelukkig lijkt DigitalOcean geen buitensporige lasten bij hun aandeelhouders te leggen. Het aantal uitstaande aandelen blijft redelijk beperkt en is het afgelopen jaar zelfs iets gedaald, wat een zorg minder is.

Al met al moeten we vaststellen dat DigitalOcean enkele succesvolle jaren van groei heeft doorgemaakt, maar nu ook lijkt te streven naar een solide financiële basis.

Met de focus op winstgevendheid en een meer beperkte groei bevindt het bedrijf zich in dezelfde situatie als veel andere techbedrijven die de gevolgen ervaren van hogere rentetarieven: een verplichte vermindering van hun groeiverwachtingen, ten gunste van een gezondere langetermijnsituatie.

Is dit aandeel aantrekkelijk?

Dus, we staan voor een situatie van teleurstellende groei. Kunnen we dit ook terugzien in de waardering van het aandeel? En bestaat er een mogelijkheid dat de koers de komende twaalf maanden nog verder daalt?

In onze recente podcast hebben Twan en ik gesproken over de 'fair value' van aandelen en hoe dit beeld vertekend kan zijn. Daarom wil ik deze analyse op een iets andere manier benaderen.

Laten we eerst kijken naar de standaard waarderingsmetrics en vervolgens werken met een Bear/Base/Bull-case op basis van verschillende groeiscenario's.

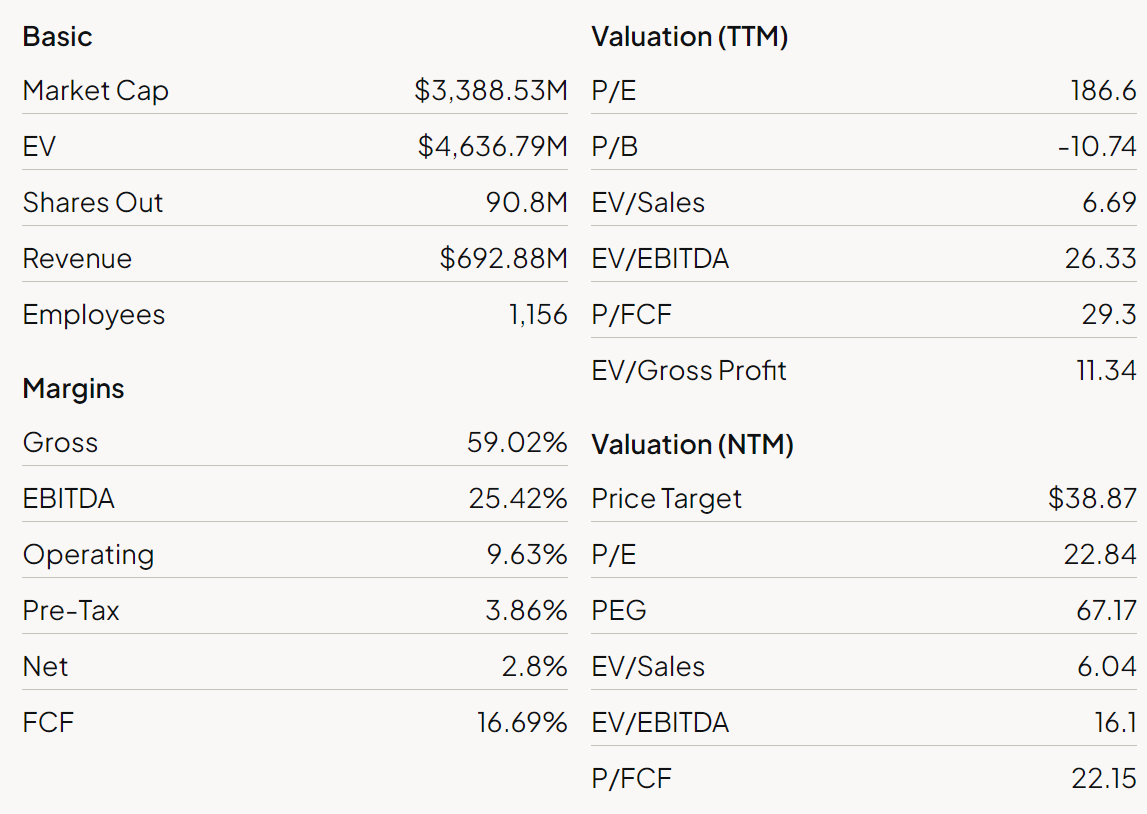

Allereerst, bij het bekijken van de standaard waarderingsmaatstaven, vallen een paar opvallende cijfers op:

- De Enterprise Value (EV) is aanzienlijk hoger dan de Market Cap. Dit wijst op een aanzienlijke schuldenlast voor het bedrijf.

- Een P/E ratio is niet zo relevant voor een bedrijf dat pas recentelijk de overgang heeft gemaakt naar winstgevendheid. De TTM P/E (trailing twelve months) van 186x earnings is schokkend, maar de NTM (next twelve months) P/E van 22,8x lijkt weer aantrekkelijk. Met andere woorden, het is momenteel niet nuttig.

- Een EV/Sales van 6,7 is redelijk. In optimistische tijden worden SaaS-bedrijven vaak gewaardeerd op 10x de omzet. Dit suggereert dat beleggers al iets voorzichtiger zijn.

- De P/FCF van 29,3 geeft een vertekend beeld vanwege de schuldenlast. Wanneer we deze berekenen met de Enterprise Value, komen we uit op 36,6x, wat aanzienlijk hoger is.

- De brutomarges van 59% zijn vrij laag voor een SaaS-bedrijf. Meestal zien we in deze sector marges van meer dan 80%. Aan de andere kant zijn de EBITDA-marge van 25% en de FCF-marge van 16,7% redelijk. Lage brutomarges brengen echter de uitdaging met zich mee dat er minder speelruimte is met het prijsmodel.

Met deze cijfers in gedachten, samen met de beperkte groeiverwachtingen voor de komende jaren, lijkt het erop dat het aandeel momenteel wat aan de hoge kant is gewaardeerd.

Dit is een eye-opener voor mij. Toen ik DigitalOcean eerder beschreef als een aantrekkelijk gewaardeerd aandeel, had ik alleen gekeken naar oppervlakkige cijfers. Nu ik het bedrijf beter heb leren kennen, inclusief de nuances, krijg ik een ander gevoel.

Dit benadrukt opnieuw hoe belangrijk het is om grondig onderzoek te doen naar een bedrijf en niet alleen te vertrouwen op actuele cijfers en groeipercentages van voorgaande jaren. Note to self!

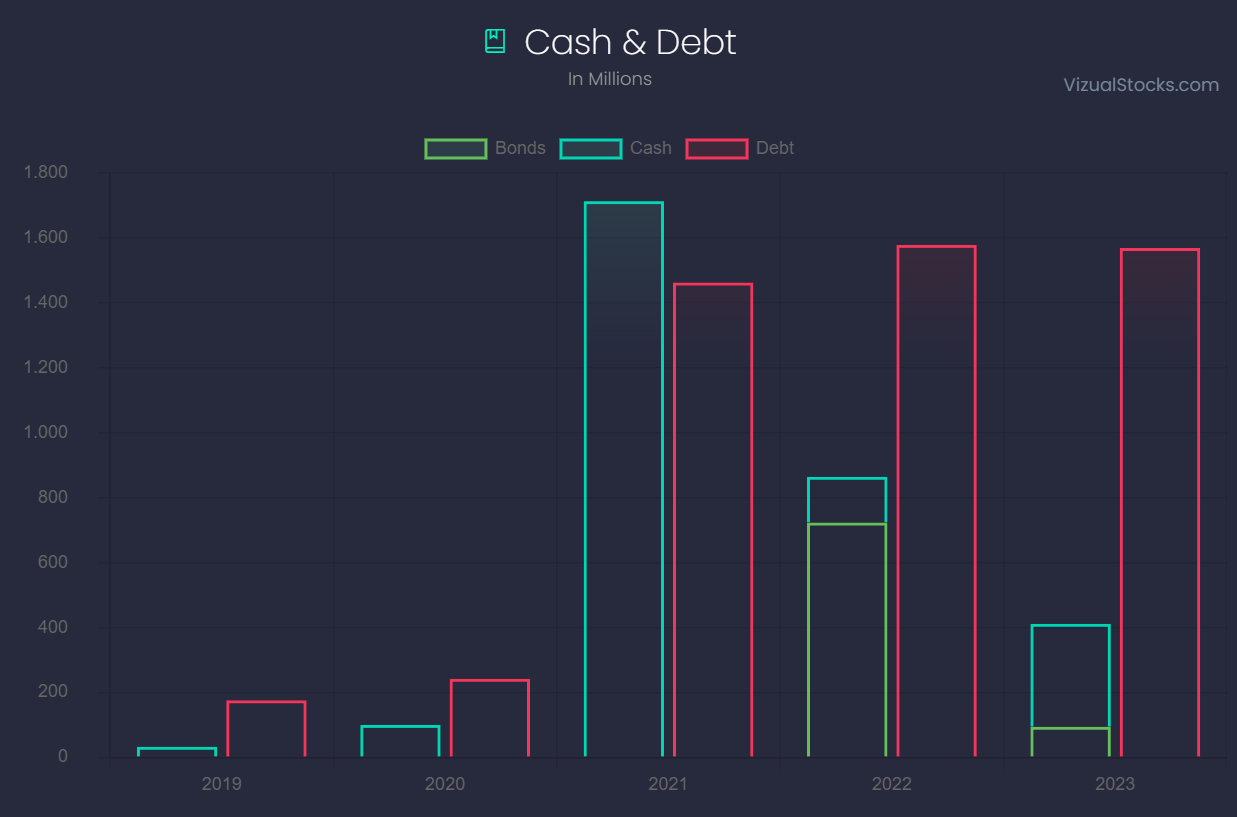

Maar waar komt die hoge Enterprise Value in vergelijking met de Market Cap dan vandaan? DigitalOcean heeft sinds hun IPO in 2021 een aanzienlijke schuldenlast opgebouwd. Ondanks dat het bedrijf met een gevulde schatkist naar de beurs ging, lijkt daar weinig meer van over te zijn.

Deze situatie maakt duidelijk waarom DigitalOcean geen andere keuze heeft dan zich te richten op hun nettowinst. Ze moeten ofwel hun financiën op orde brengen, of ze zullen gedwongen worden om nieuw kapitaal op te halen, vaak ten koste van de aandeelhouders.

Laten we de drie scenario's bekijken: de Bear/Base/Bull-case, gebaseerd op verschillende groeiverwachtingen.

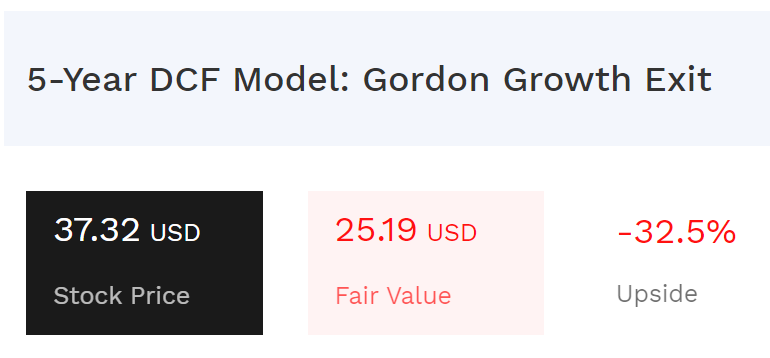

Bear case

Bij dit scenario houd ik rekening met een langdurige beperking van de groei, met slechts 15% CAGR omzetgroei over de komende vijf jaar. Gezien de focus op winstgevendheid verwacht ik wel een stijgende EBITDA in die periode, dus ik houd hiervoor een EBITDA-marge van 41,2% aan.

Dit brengt een 'fair value' van ~$25, oftewel een potentiële downside van 32,5%. En dan heb ik niet de optie meegenomen van eventuele verwatering als hun netto inkomsten tegenvallen.

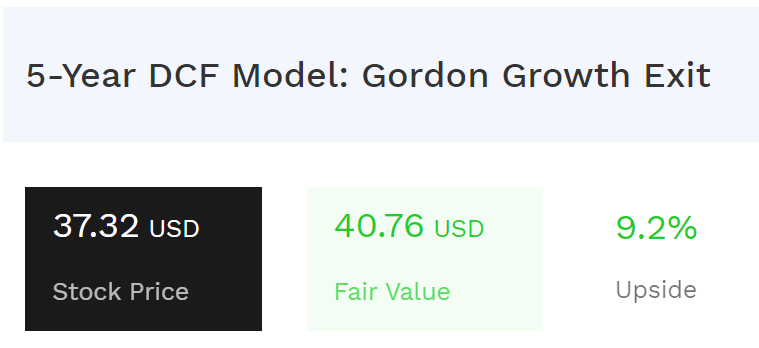

Base case

Cloud computing groeit, DigitalOcean zit in een reset-periode waarbij ze gedwongen worden om de focus naar winstgevendheid te verleggen, maar dat zal niet de komende vijf jaar het geval zijn. Dit scenario houdt rekening met een versnelling van hun groei, naar 25% omzetgroei CAGR in de komende vijf jaar met behoud van de EBITDA-marge (41,2%) van de bear case.

In dit scenario brengt de huidige koers een beperkte upside met zich mee, met een 'fair value' van circa $41. Hierbij heb ik overigens nog geen 'margin of safety' berekend. Gezien de onzekerheid zou ik hier zeker 10% marge aanhouden.

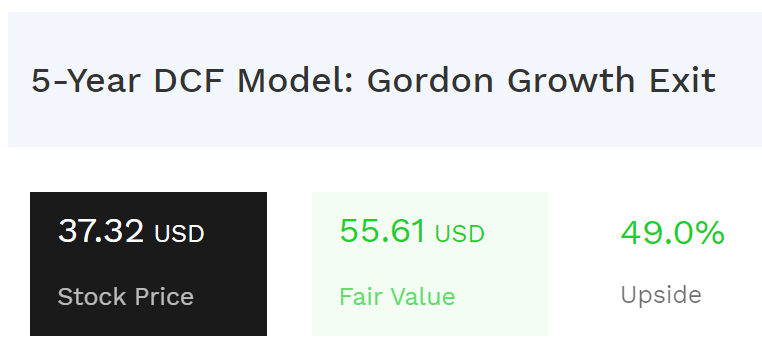

Bull case

Bij een bull case vertrouw ik erop dat de groei van de industrie en de juiste keuzes van DigitalOcean management leiden naar een omzetgroei van 30% CAGR over de komende vijf jaar. Dat is nog steeds een lagere groei dan de afgelopen jaren, uitgezonderd 2023, maar optimistisch gezien de huidige flow. Met 45% EBITDA-marge zie ik dit licht verder stijgen.

Dit brengt het aandeel naar een 'fair value' van ruim $55, een significante upside vanaf de huidige koers. Hierbij moet DigitalOcean een excellente uitvoering laten zien en de maximale potentie uit hun business halen.

Maar het is niet ondenkbaar, gezien hoe enthousiast klanten zijn over hun producten.

Conclusie

DigitalOcean bevindt zich in een situatie die veel groeiende techbedrijven herkennen: hun langdurige focus op groei moet wijken voor winstgevendheid en een gezonde financiële basis. Hoewel dit op de korte termijn pijnlijk kan zijn, biedt het op lange termijn wel perspectief op een gezondere situatie voor het bedrijf.

Maar wat is dan als belegger een verstandige keuze? Persoonlijk zie ik nog voldoende groeimogelijkheden. De marges liggen momenteel onder het gemiddelde van een SaaS-bedrijf en zouden kunnen groeien, vooral gezien de enthousiaste reacties van hun klanten.

Aan de andere kant brengt de onbewezen toekomstige groei en de hoge schuldenlast een zekere mate van risico met zich mee. Er zijn echter genoeg bedrijven op de beurs die deze fase al hebben doorlopen en nu aantrekkelijke investeringsmogelijkheden lijken te zijn.