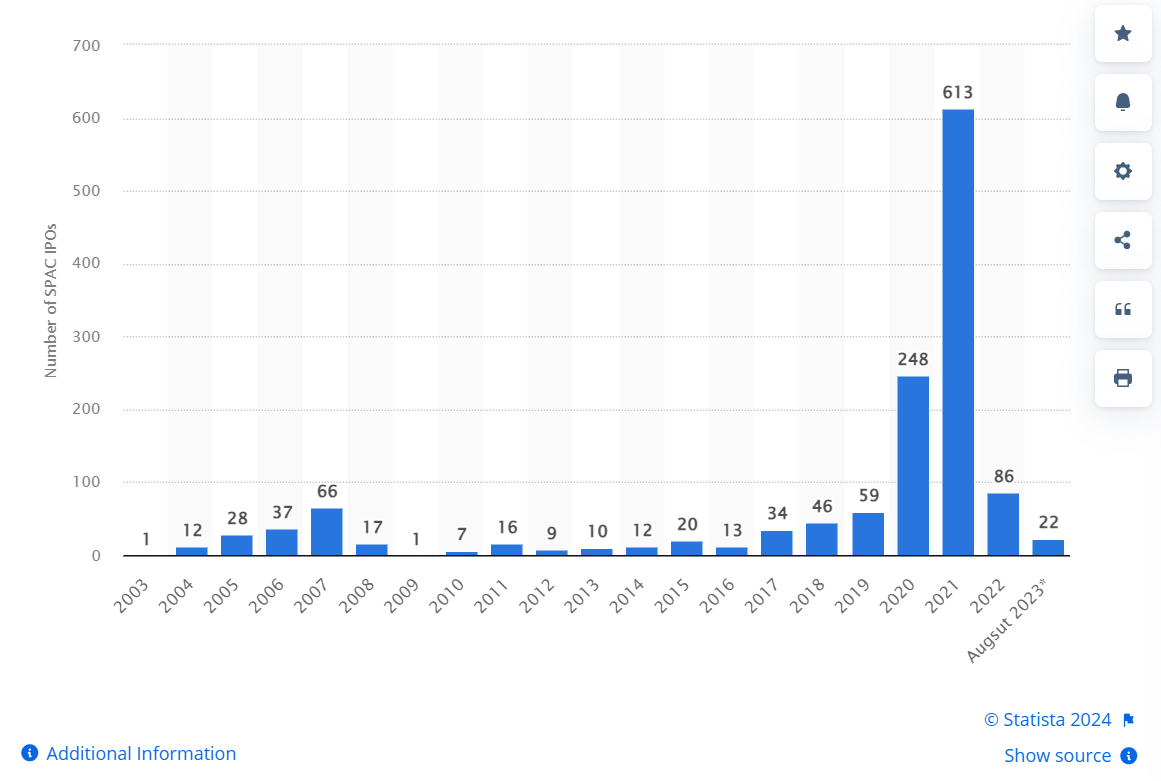

Het is halverwege 2020 als de SPAC-gekte begint. Een beursgang (IPO) is een langdurig en duur proces, waarbij bedrijven volledig doorgelicht worden om te bepalen of zij klaar zijn voor particuliere beleggers.

Gelukkig kwam er snel een oplossing, zoals verwacht mag worden van het kapitalistische VS. Dankzij een SPAC - "Special Purpose Acquisition Company" - werd het ontzettend makkelijk voor bedrijven met veel dromen en ambities, maar vaak met weinig prestaties, om een beursgang te maken.

Het proces werkt als volgt: een leeg bedrijf zorgde eerst dat het beschikbaar werd op een Amerikaanse beurs. Dat bedrijf hield alleen een cashpositie aan, zonder activiteiten, maar was wel beursgenoteerd. Vervolgens gingen ze op zoek naar bedrijven die nog privaat bezit waren, om hen te verleiden tot een beursgang.

Het was een logische synergie: vooral startup-achtige bedrijven die groeikapitaal nodig hadden (of investeerders die wilden uitcashen) werden op deze manier beursgenoteerd. Dat gebeurde bij 248 bedrijven in 2020 en nog eens 613 bedrijven in 2021. De SPAC Boom.

Desktop Metal is een van die voormalige SPAC's. En het was lange tijd een van de meest veelbelovende bedrijven, met de belofte dat 3D-printing een belangrijke drijver zou worden van een nieuwe industriële revolutie.

Het klinkt logisch. Dankzij 3D-printing kunnen bedrijven een groot deel van hun onderdelen direct op locatie laten maken. Het is niet meer nodig om een voorraad van 50.000 complexe schroeven of 65.000 plastic dopjes op locatie te houden.

Je hebt enkel de grondstof nodig en binnen een paar uur heb je alle onderdelen die je nodig hebt. Geen verspilling, geen overbodige inventaris, en zonder te hoeven importeren vanuit China.

Helaas is Desktop Metal ook op andere gebieden een typisch SPAC-bedrijf: veel dromen, veel ambities, maar uiteindelijk weinig prestaties. Met als gevolg dat veel beleggers - inclusief mezelf - veel geld hebben verloren.

Het aandeel is bijna 99% gedaald vanaf het hoogtepunt begin 2021, toen het nog gewaardeerd werd op circa $7,5 miljard. Inmiddels is het bedrijf nog maar $126 miljoen waard.

Het jaar 2024 is vooralsnog niet veel beter, met een reverse stocksplit en een performance van -47% YTD. Omdat de koers te lang onder de $1 stond, was het management verplicht om de koers kunstmatig omhoog te krikken. En dat gaat traditioneel gepaard met nog meer verkoopdruk.

Een "Doom Loop" lijkt geboren: een situatie waar je als bedrijf moeilijk uitkomt. Dus we mogen stellen dat het sentiment extreem negatief is. Het bedrijf lijkt af te stevenen op een faillissement, en beleggers zijn het vertrouwen verloren.

Maar omdat ik het bedrijf zelf ontzettend goed ken, kan ik ergens een silver lining vinden die Desktop Metal een verrassend goede investering maakt?

In deze analyse krijg je het antwoord.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Wat doet het bedrijf?

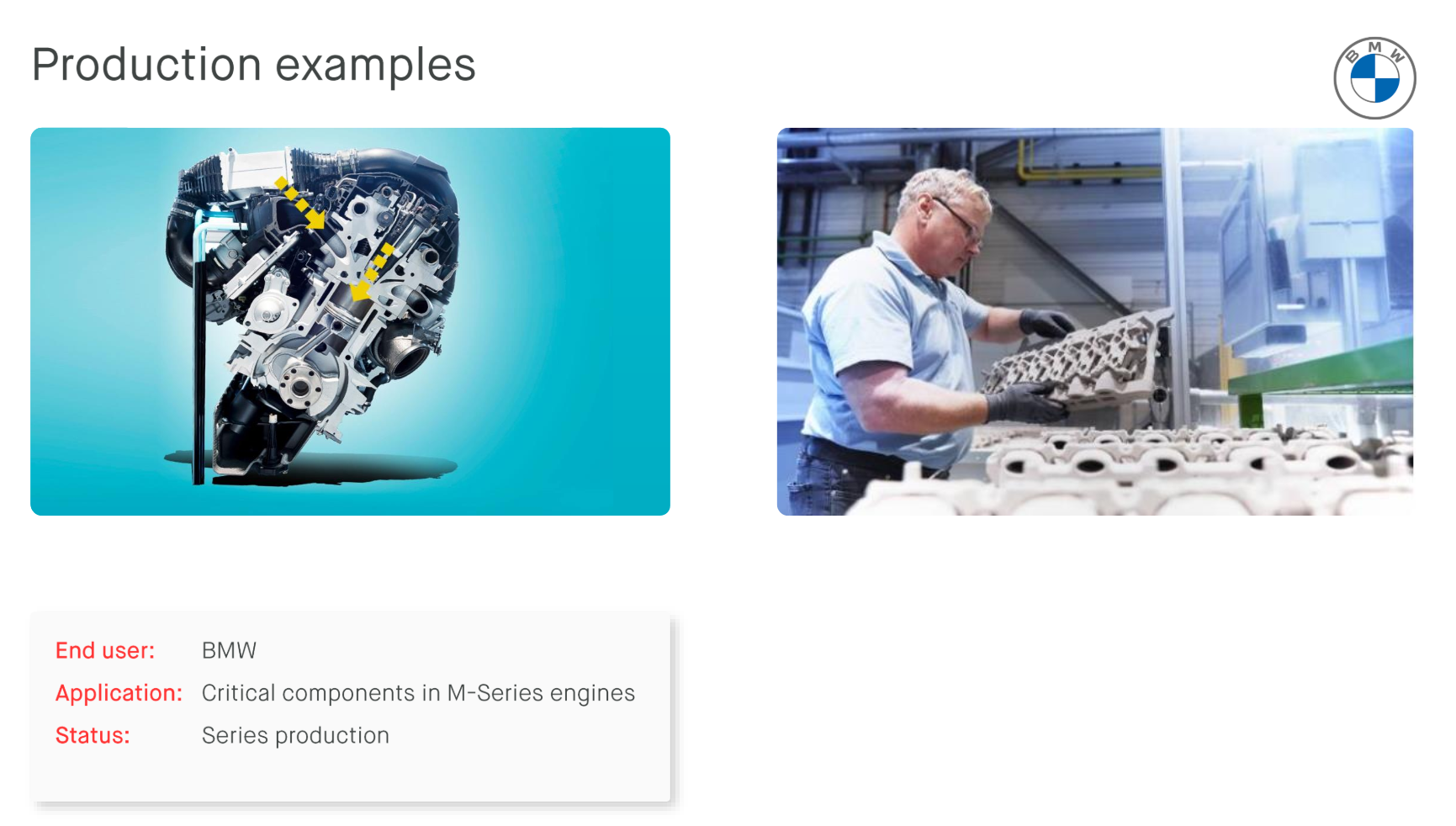

Desktop Metal is het eerste bedrijf dat schaalbaar printen van metalen mogelijk heeft gemaakt. 3D-printing was lange tijd gefocust op plastics en 'zachte materialen', maar dat is slechts voor een beperkt deel van de industrie relevant. Inmiddels doet Desktop Metal veel meer.

Van metalen en polymers, tot zelfs hout (Forust) dat wordt herstelt van zaagsel tot volledig bruikbare houten onderdelen. Desktop Metal heeft een waanzinnige catalogus aan producten.

Hier is een overzicht van hun belangrijkste producten in drie categorieën:

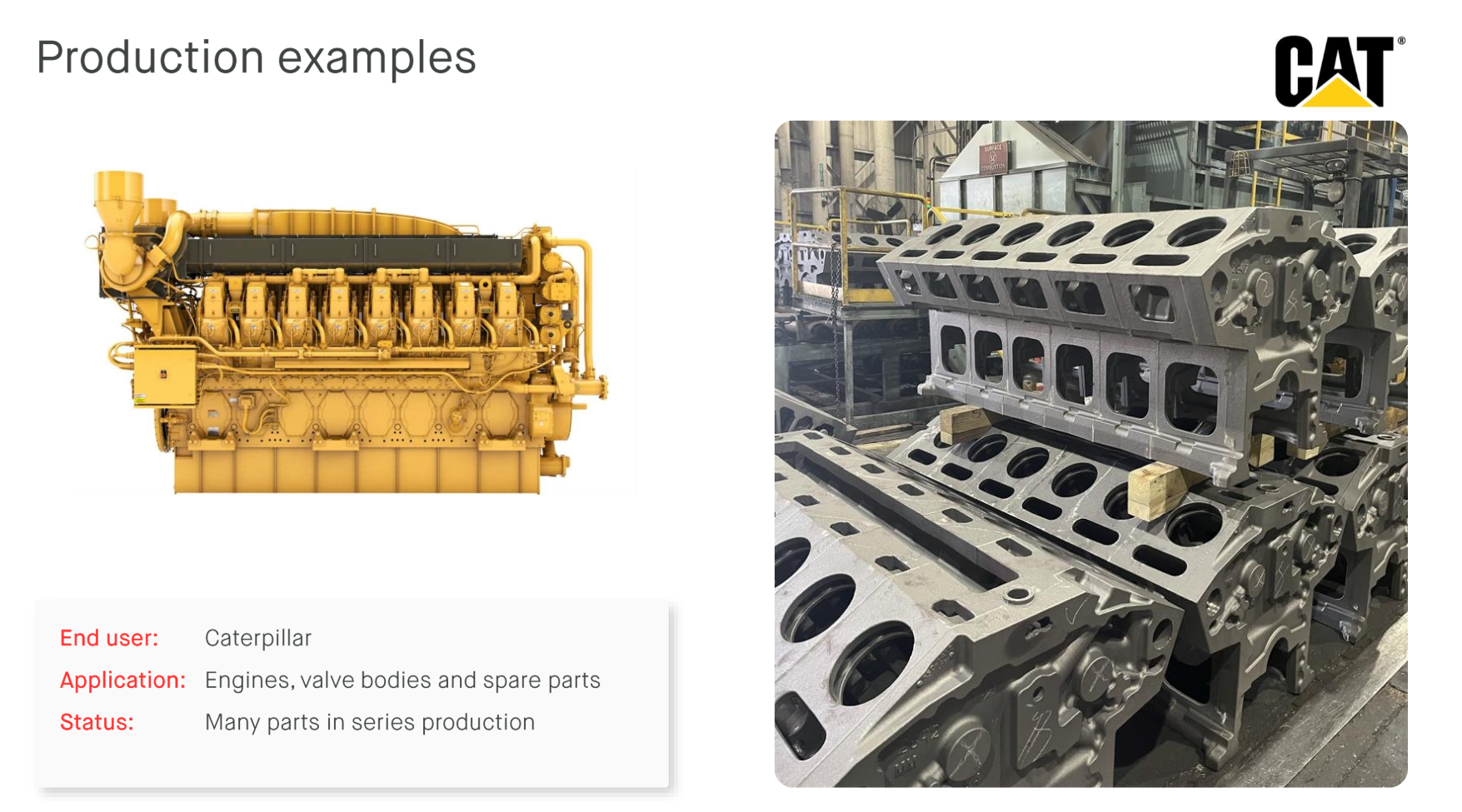

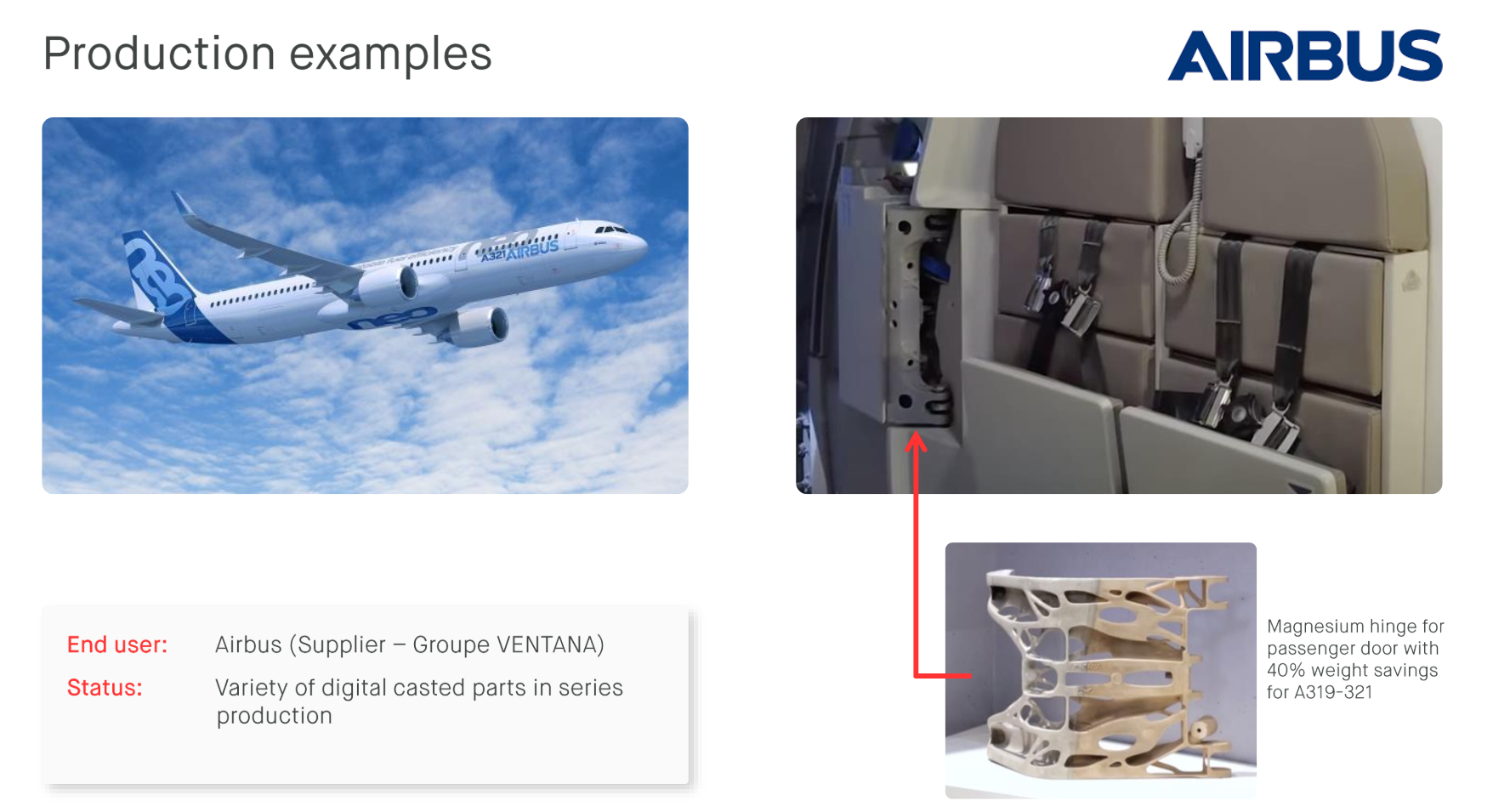

Metaal printing (TAM: +$420B)

Dit is de kern van het bedrijf: het printen van metalen onderdelen.

Het bedrijf biedt drie producten aan in deze categorie, waarmee klanten kunnen kiezen voor een printer die ingewikkelde metalen prints maakt (Shop System en 160 Pro), tot een printer die duizenden onderdelen per dag kan creëren (P50).

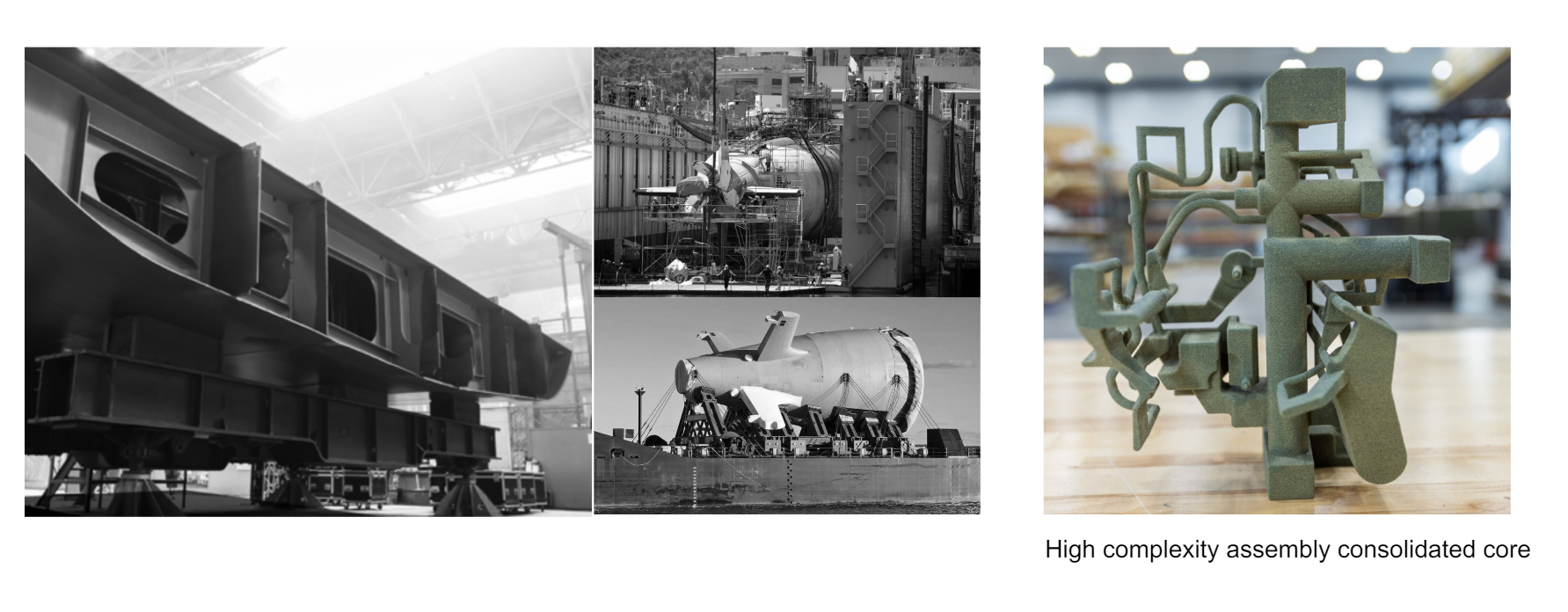

De geprinte onderdelen variëren van eenvoudige schroeven, moeren en tandwielen, tot compleet ingewikkelde producten zoals hydraulische systemen. In de traditionele wereld bestaat zo'n product uit tientallen onderdelen die nog in elkaar gezet moeten worden. 3D-printing maakt het mogelijk dat zo'n complex onderdeel uit één solide gietstuk bestaat.

Inmiddels is het mogelijk om zelfs te printen met titanium, tungsten en koper. De ontwikkelingen gaan nog steeds razendsnel.

Een relatief nieuw product (Figur G-15) is het vormen van metalen platen, met name praktisch voor autoproductie, keukens, architectuur, raketten en meer.

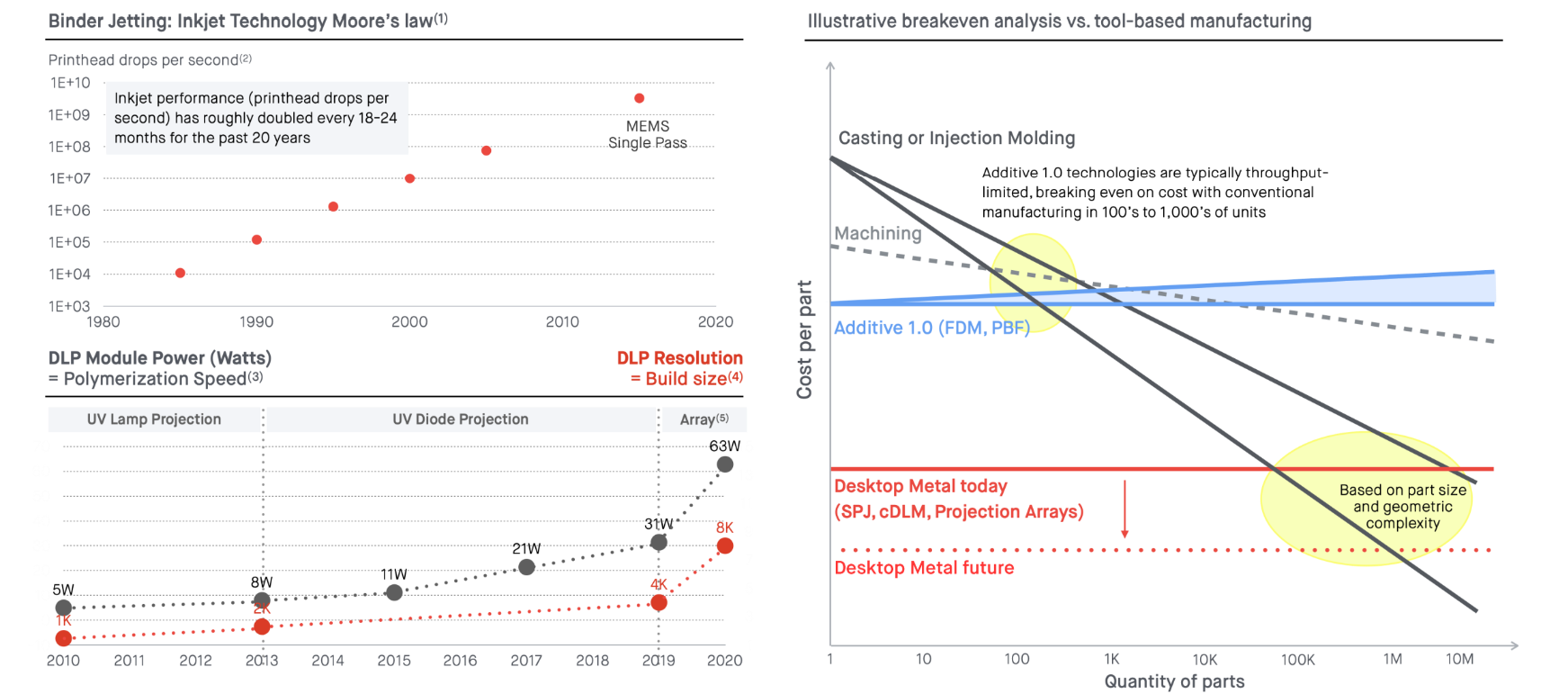

Het uitgangspunt van Desktop Metal is dat 3D-printing van metalen onderdelen uiteindelijk goedkoper, sneller en schaalbaarder zal zijn dan de traditionele manier van casting.

In hun eigen investor deck wordt dit toegelicht met de bekende "Moore's Law," de theorie dat technologie exponentieel goedkoper wordt bij iedere continue verbetering. Dit moet ertoe leiden dat 3D-printing op termijn goedkoper wordt.

Tanden / Polymeer

Misschien een van de stille sterren van de toekomst (of redders van Desktop Metal?) is hun Desktop Health-aanbod.

Met hun Einstein-printer is het mogelijk voor tandartsen om direct in de praktijk een tand, kunstgebit of kroon te printen die perfect aansluit bij de patiënt.

Dit is in potentie een enorme business en een van de domeinen waar het bedrijf een aanzienlijke omzetgroei ziet.

Schuim(vulling)

Ook een ontzettend interessante categorie zijn de zogeheten schuimproducten.

Neem bijvoorbeeld een autostoel. Dit zijn vaak grote, lompe onderdelen die een automaker veel geld kosten in transport en opslag. Met hun foam-product kan op locatie de vulling voor zo'n stoel gemaakt worden, precies volgens de richtlijnen van de specifieke auto.

Dit levert een automaker een forse kostenbesparing op en brengt extra flexibiliteit in het productieproces.

Wat is de vervolgstap?

Uiteraard moet er nog veel gebeuren voordat 3D-printing echt een gevestigd onderdeel wordt van een industrieel productieproces. De technologie is simpelweg nog te nieuw.

Een van de categorieën waar Desktop Metal alvast naar kijkt, zijn de zogeheten "gigacastings". De mogelijkheid om een deel van een raket, schip of huis te printen, klinkt als een interessant idee voor de toekomst.

Persoonlijk zou ik Desktop Metal adviseren om eerst hun focusproducten op orde te krijgen, met name de P50 waar al jarenlang veel van wordt verwacht maar die helaas nog onvoldoende tractie heeft gekregen. Dit project had de grote cashcow van het bedrijf moeten worden, maar is tot op heden geen succes.

Desalniettemin is het fijn om te constateren dat het management niet stilzit en blijft bouwen aan een van de grootste 3D-printingbedrijven ter wereld.

Hoe ziet de groei eruit?

De producten lijken op het eerste oog ontzettend interessant te zijn. Persoonlijk ben ik gecharmeerd van de potentie van 3D-printing. Met de toenemende schermutselingen tussen de VS, Europa en China lijkt het onlogisch om te blijven vertrouwen op onderlinge handelsafspraken.

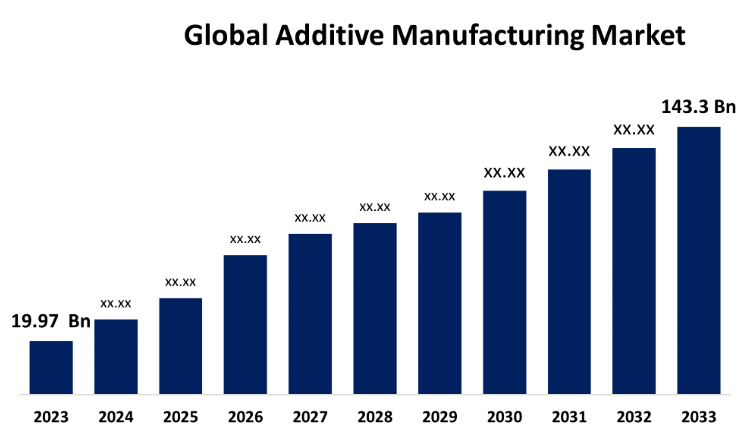

Naar verwachting was de totale markt voor 3D-printing ongeveer $20 miljard in het afgelopen jaar, met een verwachte groei van 21,8% in de komende tien jaar. Dat maakt dit een bovengemiddelde groeimarkt.

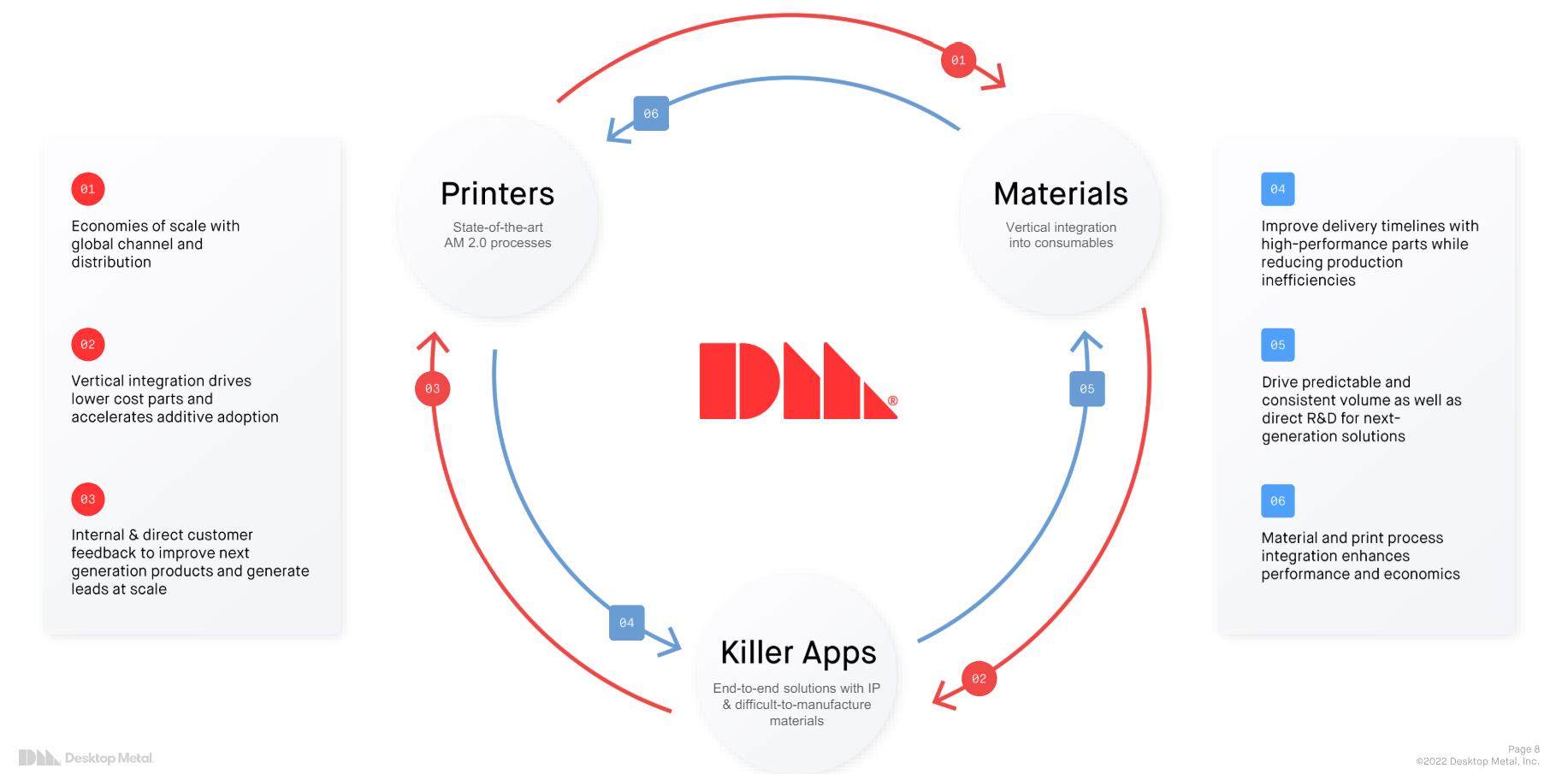

De strategie van Desktop Metal is om een belangrijke rol te spelen in het gehele ecosysteem:

- Een klant koopt één van de DM-printers (eenmalige aanschaf).

- De klant koopt bij DM het materiaal voor in de printers (recurring revenue).

- Dankzij 'killer apps' zit de klant vast in een ecosysteem waar andere bedrijven praktisch niet tussen kunnen komen (stickiness).

Deze groeistrategie is vergelijkbaar met traditionele printpartijen zoals HP, waarbij de printers met kleine marges worden verkocht, maar dit wordt volledig goedgemaakt door de terugkerende omzet via de materialen.

In theorie klinkt dit allemaal fantastisch. Maar als we kijken naar de cijfers, dan zien we helaas weinig van dit alles.

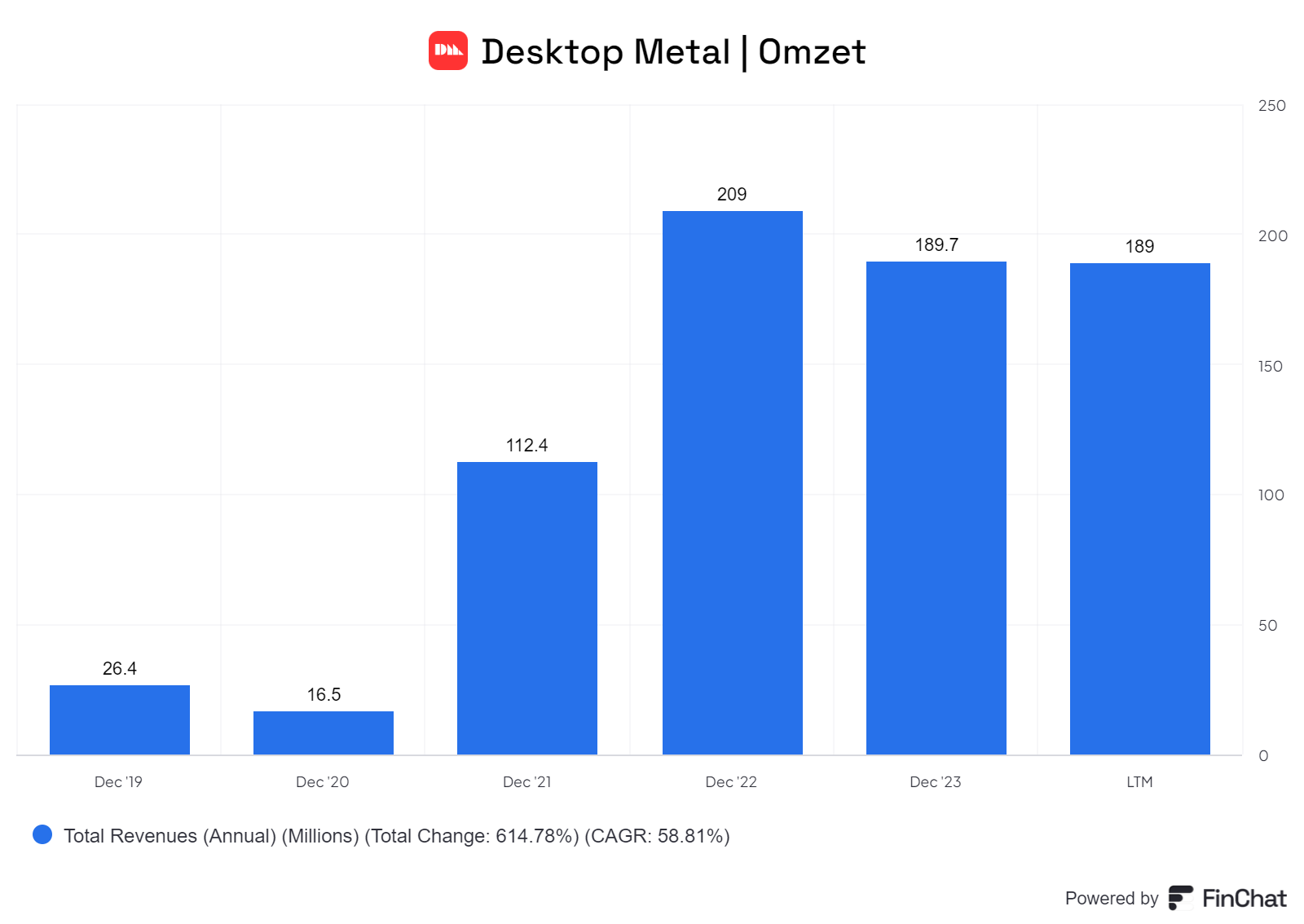

In Q1 werd een omzet van $40,6 miljoen behaald, een daling van 1,7% Y/Y. Deze trend is helaas niet nieuw. We zien al een dalende omzet op jaarbasis sinds 2022.

De voornaamste reden is dat nieuwe technologieën een forse investering vereisen. Je moet rekening houden met de aanschaf van de machines, wat een kostenpost van miljoenen is.

Daarnaast heb je personeel nodig dat de technologie begrijpt en een management dat zich hard maakt om de nieuwe technologie echt te integreren in het proces. En dan is er ook nog de twijfel of het uiteindelijk echt een kostenbesparing zal opleveren.

Dit betekent dat bedrijven een risico lopen. En zolang geld relatief goedkoop is en de economie goed draait, is het prima om een risico te nemen. Maar de omstandigheden van de afgelopen jaren, met stijgende rentes en onzekerheid, zijn misschien wel de allerslechtste omstandigheden (behoudens een recessie) om dit soort investeringen te doen.

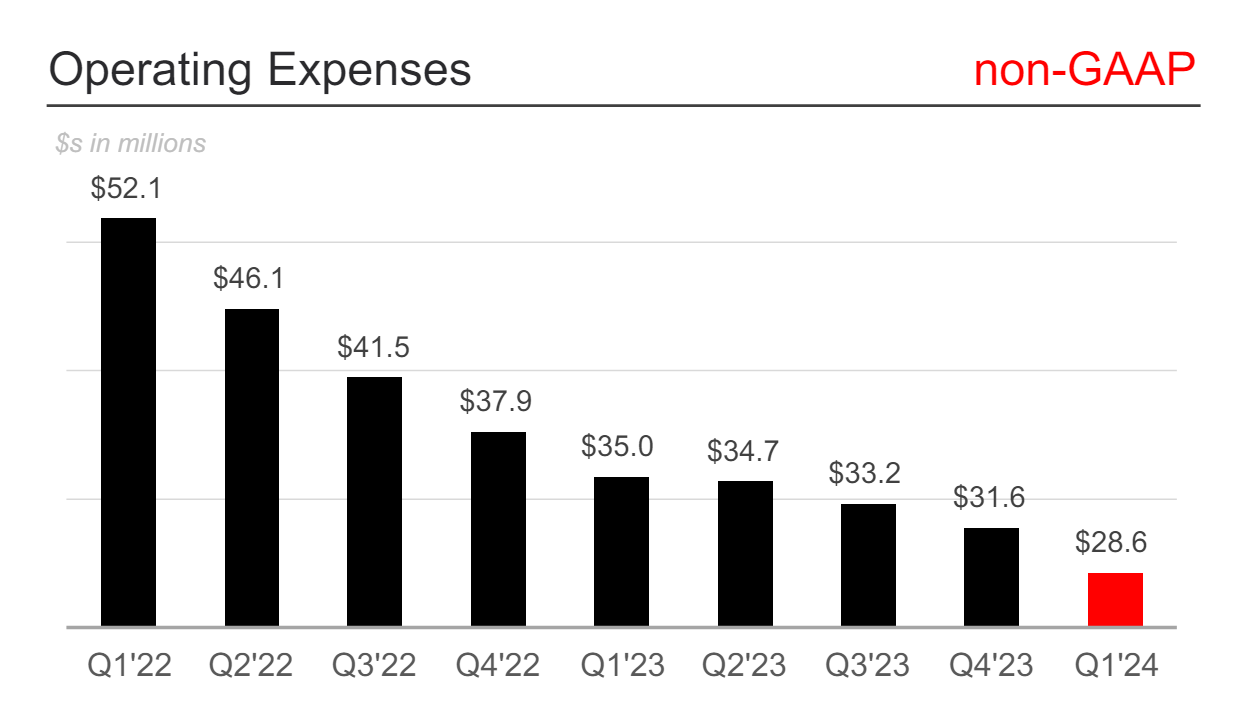

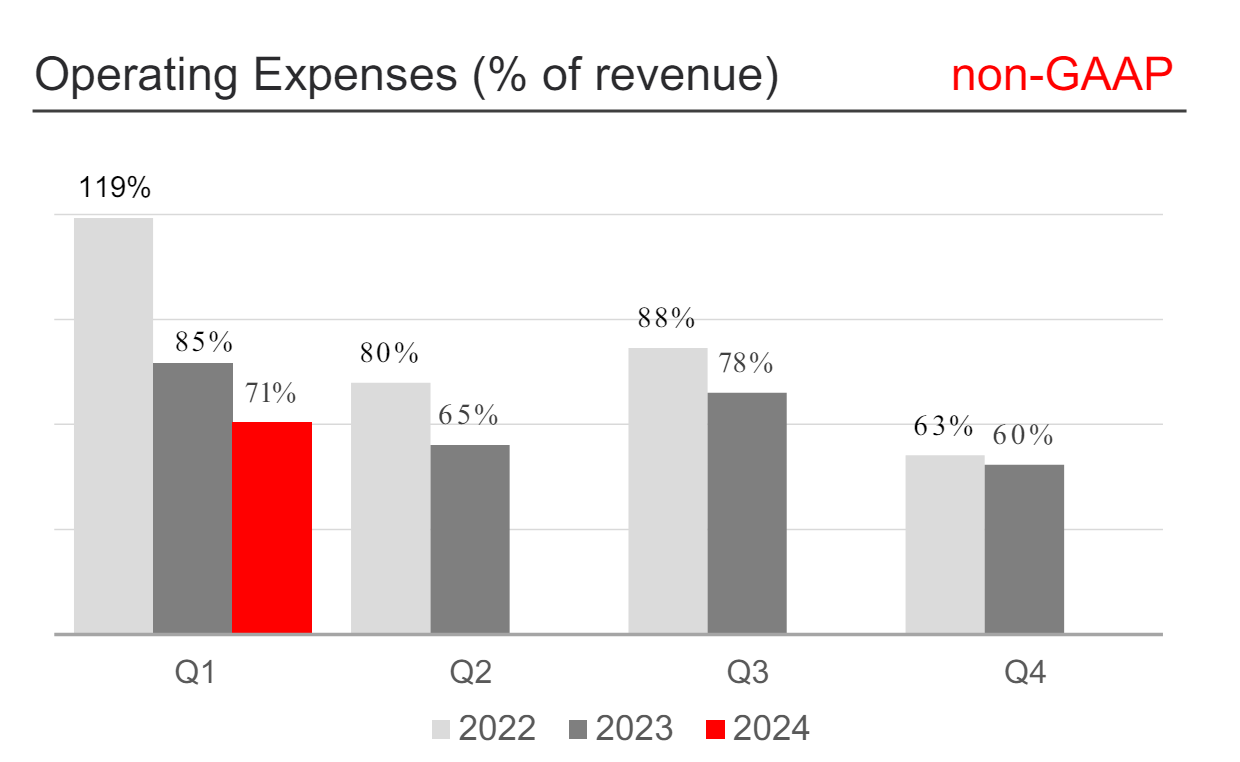

Dat zorgt ervoor dat Desktop Metal al jarenlang stil staat in hun financiële ontwikkeling. Hierdoor is hun focus verschoven naar kostenverlaging, zoals we zien in de continu dalende operationele uitgaven.

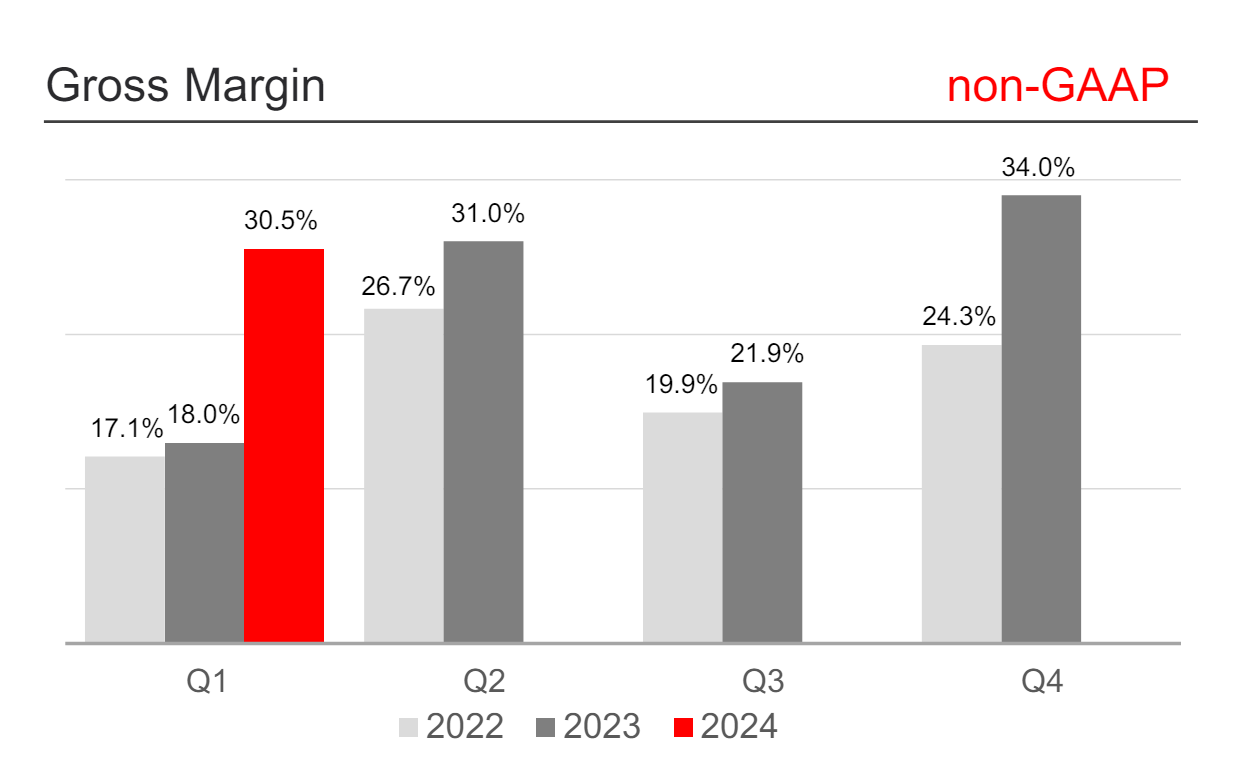

De kosten dalen fors in de afgelopen kwartalen. Er is met name gesneden in personeel, kantoren en overige kostenbesparingen. Dit heeft logischerwijs een positieve impact op hun brutomarges.

We zien in de afgelopen kwartalen een significante stijging van de brutomarge, met 12% stijging in Q1 Y/Y.

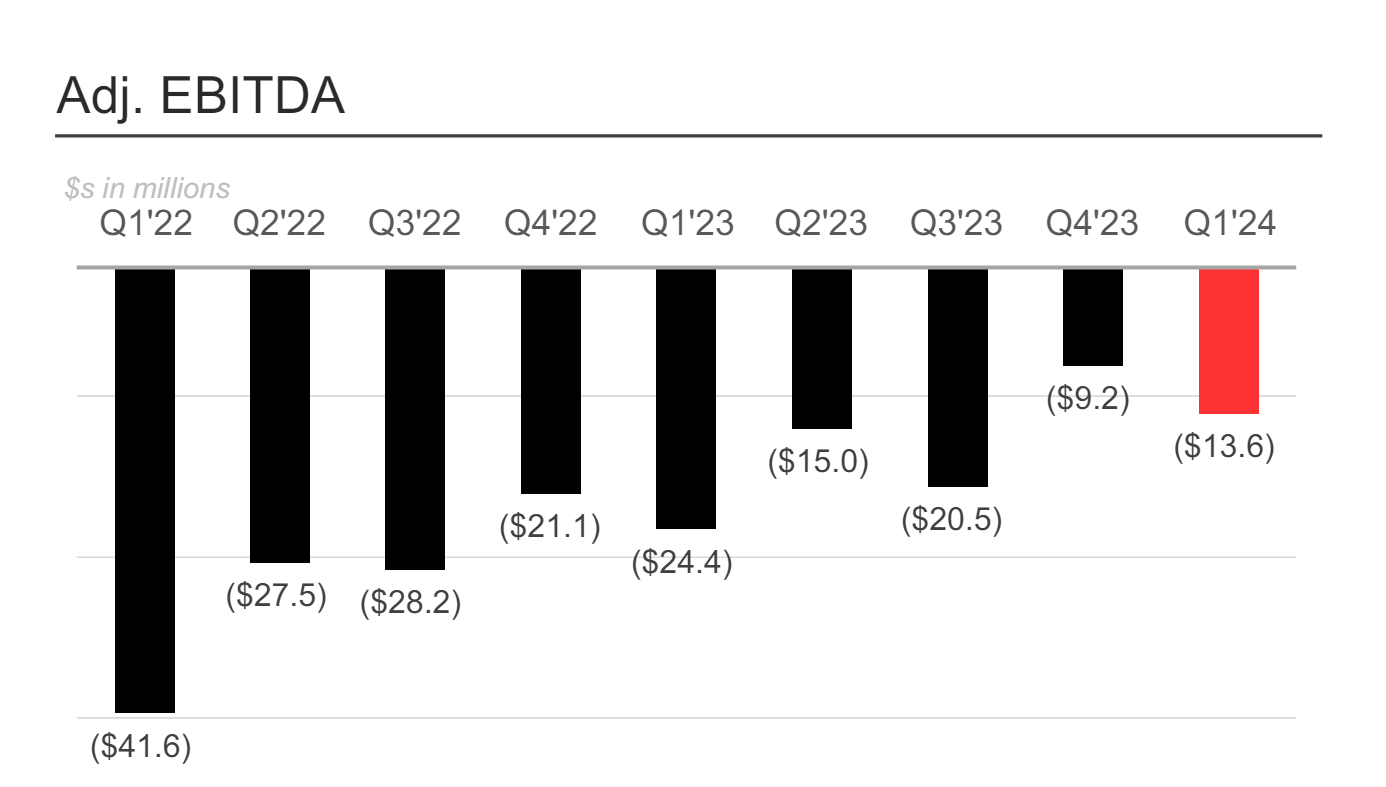

Onderaan de streep zien we, ondanks een stagnerende omzet, wel een verbetering in de EBITDA-cijfers. In het afgelopen kwartaal was de EBITDA een negatieve -$13,6 miljoen, fors beter dan een jaar geleden met -$24,4 miljoen.

Desktop Metal heeft #TeamRodeCijfers nog niet verlaten. Een eerdere belofte dat het bedrijf EBITDA-positief zou zijn per Q4 2023 is helaas niet waargemaakt.

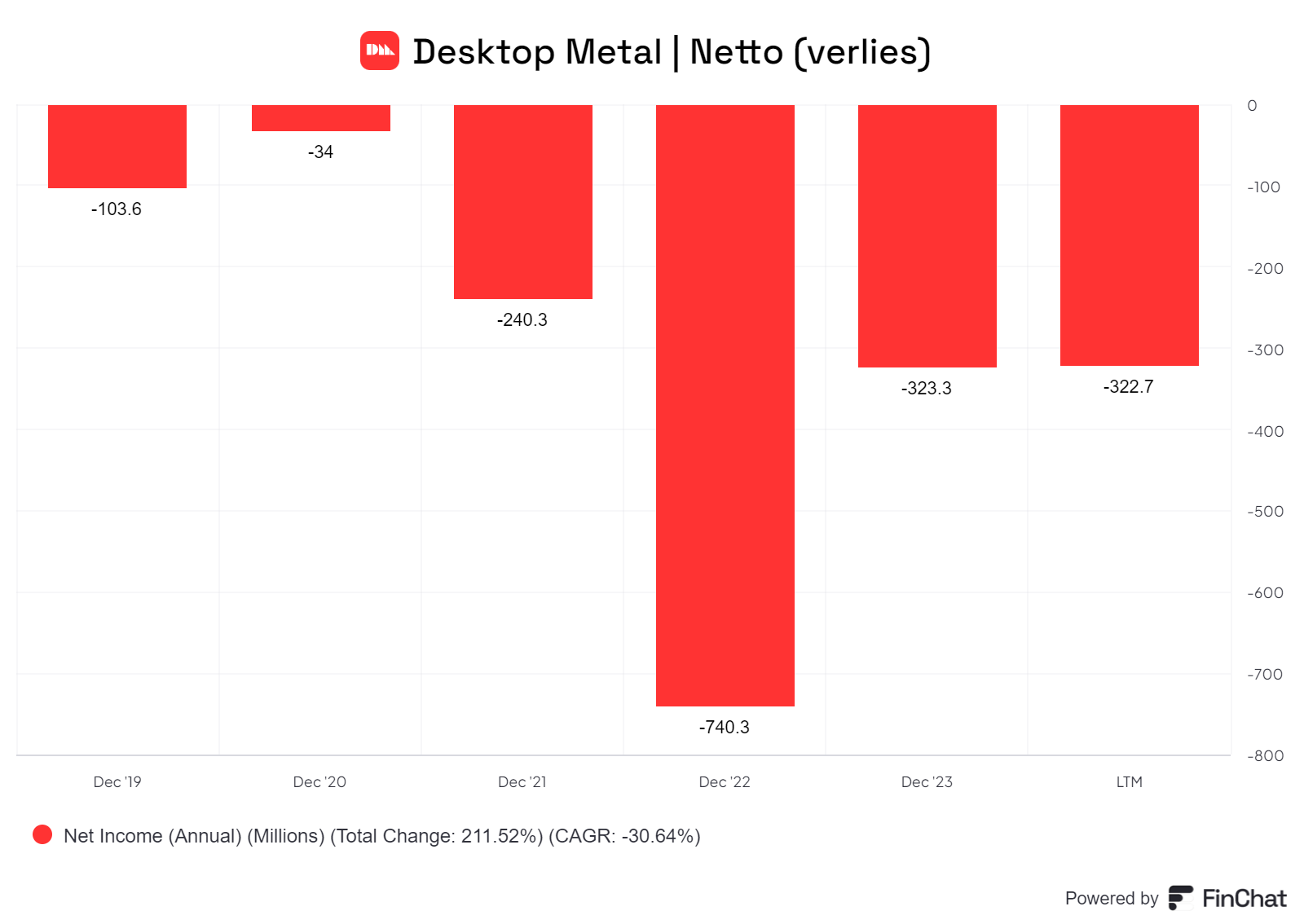

Nu weten we dat EBITDA de cijfers behoorlijk kan verfraaien. En dat zien we ook bij Desktop Metal. Want als we de nettoresultaten bekijken, dan zien we verrassend weinig vooruitgang bij het bedrijf.

Het afgelopen jaar maakte Desktop Metal een nettoverlies van $322 miljoen, vergelijkbaar met het jaar ervoor.

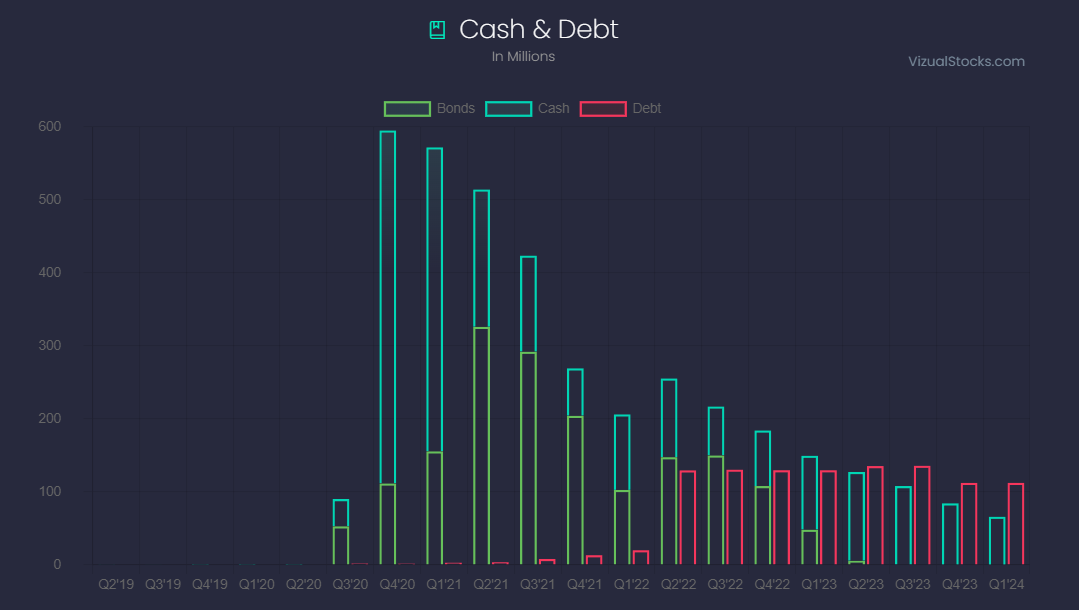

Deze situatie zal snel omgedraaid moeten worden, want we zien dat Desktop Metal praktisch door hun financiële buffer heen is. Inmiddels is de schuld hoger dan de cashpositie.

Dit maakt de kans groot dat het management binnenkort nieuw kapitaal zal moeten ophalen, wat verwatering voor hun aandeelhouders tot gevolg zal hebben. Het is simpelweg niet te voorkomen: het bedrijf is verliesgevend en rekeningen moeten betaald worden. Helaas zal dit de koers nog verder onder druk zetten.

Oftewel, het lijkt een fase waarin er veel (negatieve) dingen kunnen gebeuren voor aandeelhouders. Het management heeft slechts sporadisch aangetoond waarom beleggers vertrouwen moeten hebben in hun toekomstperspectief.

Hoe doet de concurrentie het?

Als we de schuld van de teleurstellende resultaten deels neerleggen bij macro-economische omstandigheden, dan moeten we ook kijken naar de concurrentie. Hoe ziet hun groei eruit in de afgelopen drie jaar?

Er zijn drie concurrenten die redelijkerwijs in dezelfde markt actief zijn, al dan niet met iets andere printers en materialen. Maar het is redelijk om deze bedrijven met elkaar te vergelijken:

- Stratasys

- Velo3D

- Materialise

- 3D Systems

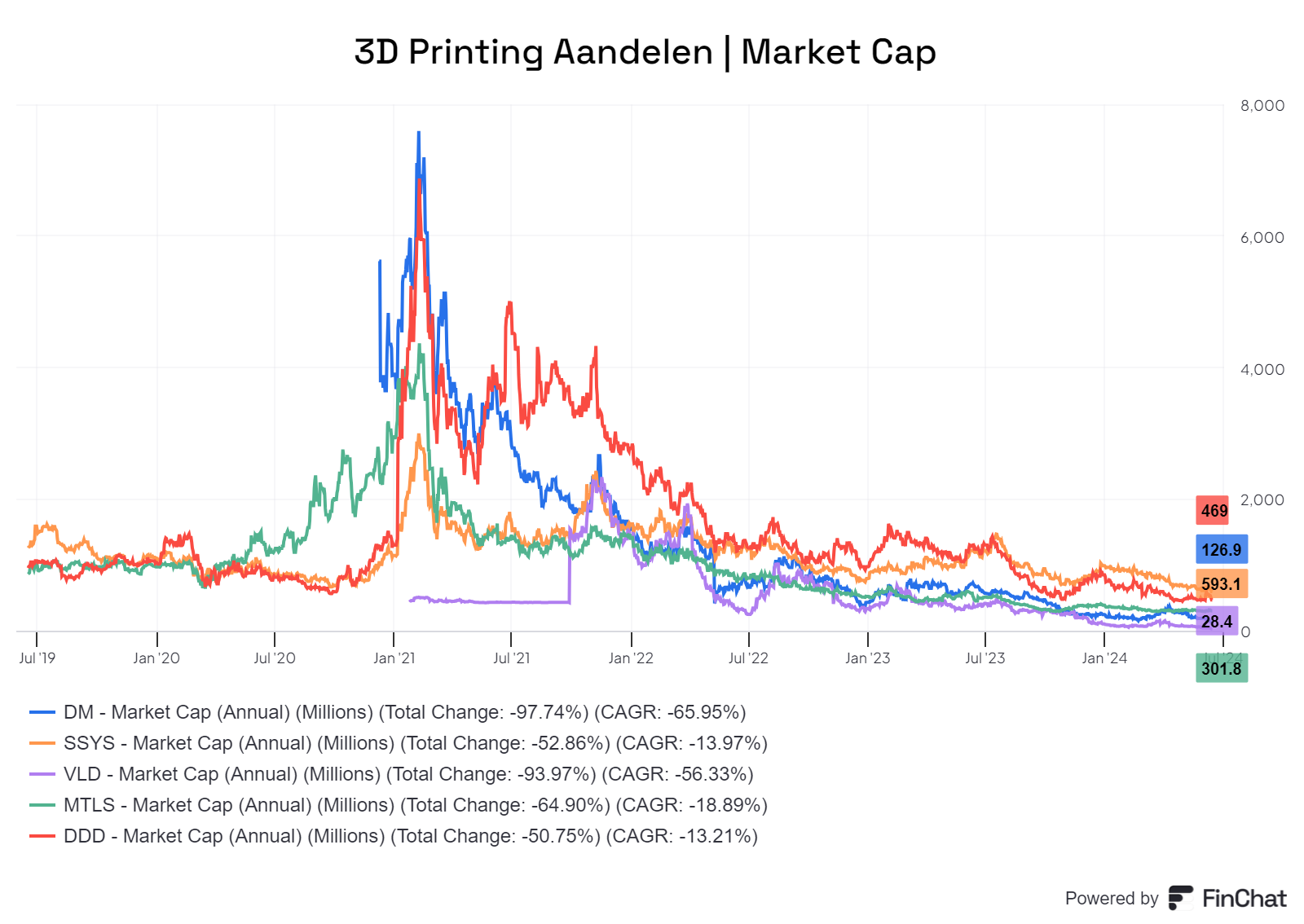

Allereerst, hoe hebben deze bedrijven het gedaan qua koersontwikkeling?

Over de gehele linie zien we hetzelfde beeld. De industrie was populair onder beleggers in 2021, maar heeft praktisch allemaal een flink verval meegemaakt in hun waardering.

- Desktop Metal (-97,7%) en Velo3D (-94%) spannen de kroon.

- Stratasys (-53%), het Belgische Materialise (-65%) en 3D Systems (-51%) hebben hun aandeelhouders ook veel geld gekost

Een belangrijke aanleiding waarom Desktop Metal en Velo3D het grootste verlies laten zien, is dat zij de enige twee bedrijven zijn die via een SPAC naar de beurs kwamen. Hierdoor was hun waardering sowieso al veel te hoog.

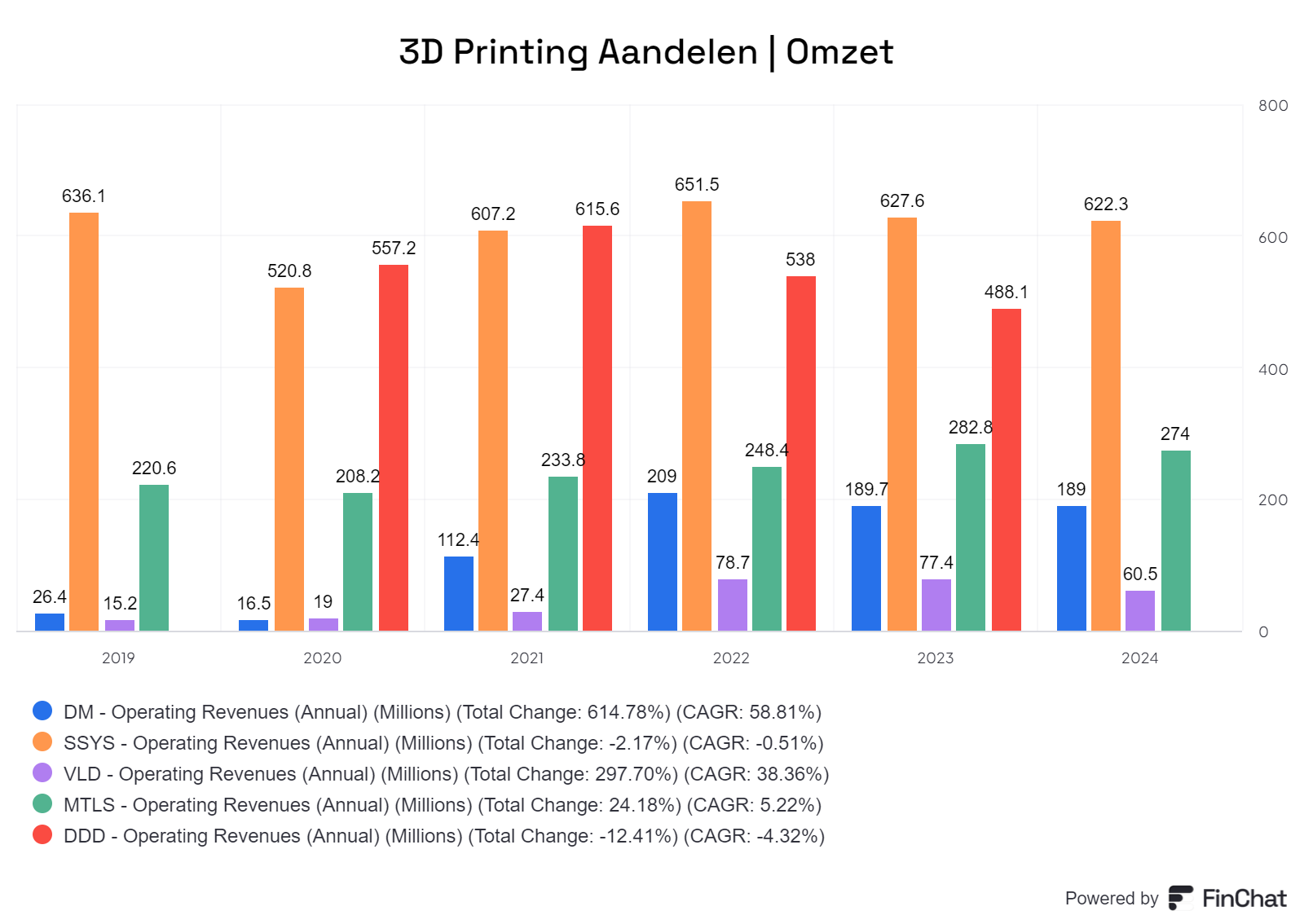

Dan inhoudelijk: wat zien we qua omzetgroei in de afgelopen jaren? Stagneert Desktop Metal, maar laat de concurrentie wel groei zien?

Verrassend genoeg zien we hier hetzelfde plaatje: vrijwel alle 3D-printingbedrijven hebben het lastig. Er is geen enkel bedrijf dat de afgelopen jaren een aanzienlijke groei heeft laten zien. Sterker nog, over de afgelopen vijf jaar bekeken is Desktop Metal met 58,8% CAGR het meest gegroeid.

Hoewel de gehele industrie onder druk staat, is het belangrijk op te merken dat Desktop Metal ondanks de moeilijke omstandigheden toch een indrukwekkende groei heeft behaald. Dit biedt enig perspectief voor de toekomst, mits de macro-economische omstandigheden verbeteren en het bedrijf zijn strategie weet te verfijnen.

Aan de andere kant heeft Desktop Metal zich ook niet kunnen onderscheiden.

Mislukte fusie met Stratasys

Eén belangrijke gebeurtenis is belangrijk om uit te lichten: de voorgenomen fusie met Stratasys. Dit was namelijk de reden waarom ik definitief besloot om mijn positie in Desktop Metal te sluiten.

In mei 2023 kwam compleet onverwachts het bericht naar buiten: "Stratasys en Desktop Metal gaan samen verder in een $1.8 miljard stock deal."

Waarom was dit een verrassing? Omdat CEO Ric Fulop enkele maanden eerder in een investor update had aangegeven dat zij niet openstonden voor een acquisitie, maar juist zelf graag andere bedrijven zouden willen overnemen.

Het feit dat de overname werd gedaan voor een waardering onder de koers van destijds, terwijl de CEO ook opmerkte "wij zijn zwaar ondergewaardeerd op dit moment", was een reden om mijn vertrouwen volledig op te zeggen in het management.

Ondanks dat de voorgestelde fusie een sterker bedrijf zou creëren waar je als aandeelhouder best enthousiast over zou kunnen worden, was dit als belegger in Desktop Metal een bittere pil.

Het voelde alsof de meest innovatieve partij in de sector voor een habbekrats werd overgenomen door een partij die al jarenlang geen groei liet zien en weinig zelf ontwikkeld had. Alsof OpenAI overgenomen zou worden door IBM.

Uiteindelijk werd in september 2023 definitief bepaald dat de fusie niet door zou gaan.

Michael M.

Michael M.

Het waren de aandeelhouders van Stratasys die achter gesloten deuren hun management overtuigden om de deal stop te zetten. Een van de redenen was een agressieve strategie van Nano Dimension, die zelf aasde op een overname van Stratasys destijds.

Hectische tijden, met uiteindelijk geen winnaar, want ieder bedrijf is nog steeds zelfstandig. Ondanks dat Nano Dimension eind 2023 opnieuw heeft geprobeerd om Stratasys over te nemen.

Is dit aandeel aantrekkelijk?

De 3D-printingindustrie staat voor aanzienlijke uitdagingen. Ondanks de potentiële voordelen van 3D-printing, heeft de technologie zich de afgelopen jaren niet uitbetaald in brede industriële adoptie. Dit komt deels door macro-economische omstandigheden, maar ook door interne uitdagingen bij Desktop Metal.

Als we kijken naar de huidige waardering van Desktop Metal, wat vinden we daarvan?

Om een paar interessante punten eruit te halen:

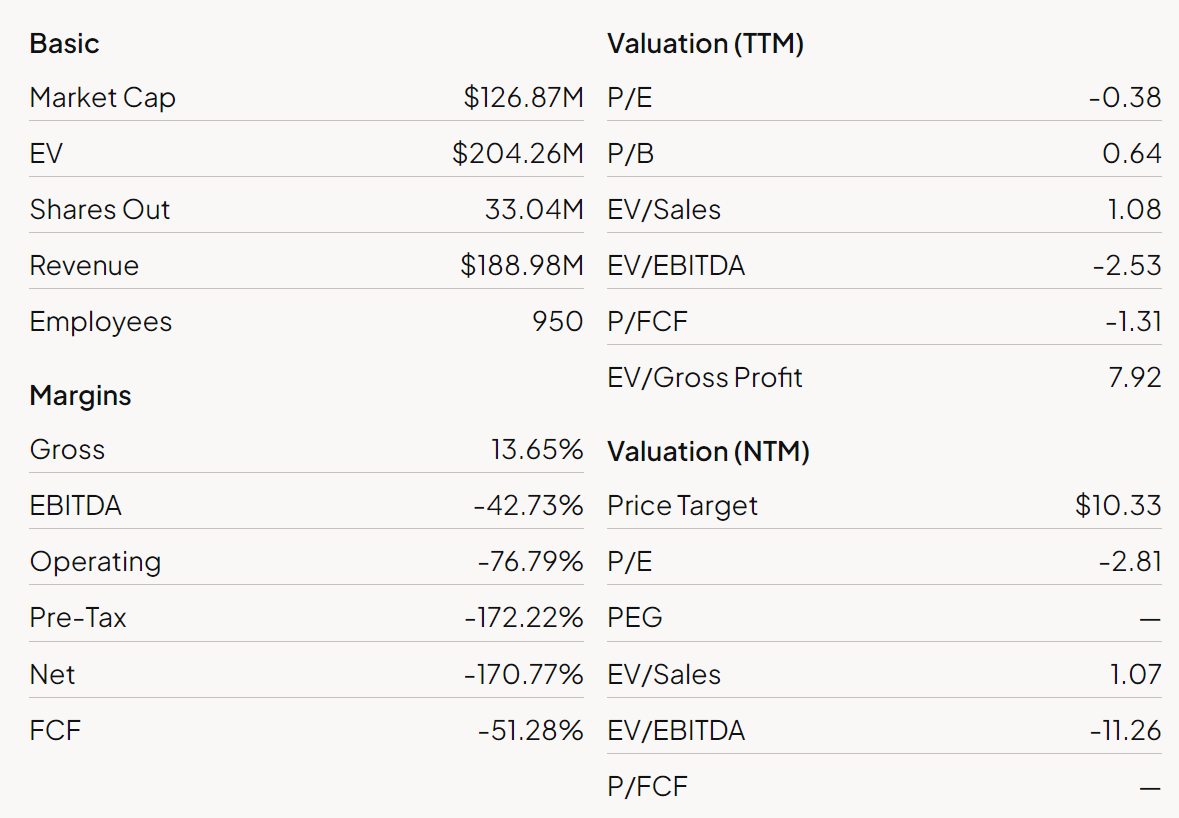

- De Enterprise Value (EV) van Desktop Metal is fors hoger dan de Market Cap, wat wijst op een matige financiële positie met meer schulden dan cash.

- Over het algemeen zien we negatieve marges, behalve de brutomarges. Dit laat zien dat Desktop Metal nog steeds moet toewerken naar een houdbaar business model, wat betekent dat ze nog vroeg in de groeicurve zitten.

- Met een omzet van $188 miljoen in het afgelopen jaar is de EV/Sales ratio rond de 1x. Dit betekent dat je momenteel slechts één keer de omzet betaalt. Dit is niet overdreven duur, gezien de hoeveelheid intellectueel eigendom (IP) die het bedrijf bezit en de potentiële groei bij betere economische omstandigheden.

Het is lastig om Desktop Metal een duidelijke 'fair value' mee te geven. Het is een verliesgevend bedrijf, met recent een paar lastige jaren en ook vooralsnog geen uitzicht om verbetering.

Als je belegt in Desktop Metal, dan zou dat enkel logisch zijn vanuit de Coffee Can-strategie: eenmalig beleggen met een klein percentage van je portfolio en dan minimaal vijf jaar niet meer naar kijken.

Wie weet verrast het bedrijf en haal je er een 10X uit op termijn, maar de kans is minstens zo groot dat Desktop Metal failliet gaat of voor een paar cent wordt overgenomen door een concurrent voor hun IP.

Vandaar dat de 'fair value' in dit geval meer is 'wat de gek ervoor geeft'. Klinkt misschien wat makkelijk, maar ik verwacht dat alleen extreme tech-optimisten met een liefde voor risico durven instappen op dit moment.

Conclusie

Zou ik nu zelf durven instappen? Daarvoor wacht ik graag eerst een paar dingen af:

- Er is hoogstwaarschijnlijk verwatering op komst voor het aantrekken van nieuw kapitaal. Dit zal de koers verder onder druk zetten.

- Desktop Metal heeft een vrij behoudende groeiambitie voor dit jaar. Als de resultaten beter zijn dan de forecast, is dat een trendbreuk waar ik op kan aanhaken.

- 3D-printing zal hoogstwaarschijnlijk pas serieuze investeringen zien zodra de rente lager is en de liquiditeit verhoogd. Ik wacht liever af totdat het aannemelijk is dat dat scenario zich in de aankomende 12 maanden ontwikkelt.

- Idealiter zie ik ook graag een nieuwe CEO, aangezien Ric Fulop het vertrouwen heeft verspeeld.

Oftewel, mocht je interesse hebben in een positie, dan lijkt er voldoende tijd om af te wachten voor een lager instapmoment. Al zou ik Desktop Metal nu als een redelijk gewaardeerd aandeel beschouwen.