Bijna elke belegger is bekend met het Alibaba-aandeel. Dit is wellicht één van de meest besproken niet-Westerse aandelen in financiële sociale mediagroepen.

Het bedrijf wordt soms zelfs aangeduid als "Het Amazon en Google van het Oosten" en deze vergelijking is niet helemaal ongegrond. Als één van de vijf grootste technologiebedrijven in China, met een focus op eCommerce, Cloud Services, AI en Digital Media, zijn er zeker parallellen te trekken met de twee Amerikaanse giganten.

Maar als we verder kijken, lijkt deze vergelijking enigszins mank te gaan. Terwijl Google (+46%) en Amazon (+59%) een sterk 2023 beleefden en beide op hun hoogste koers ooit staan, blijft Alibaba geplaagd door een neerwaartse spiraal. Sinds hun hoogtepunt in 2020 is de koers al bijna 78% (!) gedaald. Stel je voor dat zoiets Google of Amazon zou overkomen. En de daling lijkt vooralsnog niet te stoppen.

Het Alibaba-aandeel is momenteel nog nooit zo goedkoop geweest, zoals later in deze analyse zal worden besproken. Desondanks lijken beleggers pessimistisch en durven ze slechts in beperkte mate een gokje te wagen met dit aandeel. Waar komt dit pessimisme vandaan? En is deze relatief lage waardering gerechtvaardigd?

In deze analyse zal ik mijn inzichten delen over het bedrijf en proberen te beantwoorden of dit aandeel aantrekkelijk is voor langetermijnbeleggers die bereid zijn de storm - en een dikke mist - te trotseren.

Disclaimer: Jasper heeft momenteel geen positie in Alibaba.

Key Summary

Wat zijn belangrijkste constateringen uit deze analyse?

Alibaba, de belangrijkste techspeler van China?

Waar wij Alibaba met name kennen van AliExpress, is de Alibaba Group veel meer dan alleen een e-commerce reus. Het is een enorme techspeler die op meerdere fronten marktleider is in Chinese, met sterke internationale ambities.

Alibaba Group heeft hun bedrijf opgedeeld in zes verschillende segmenten:

- Alibaba domineert de e-commerce industrie in China. Onder hun vlaggenschipplatforms zoals Taobao, Tmall, Xianyu en 1688 hebben ze in 2022 maar liefst 1 miljard actieve klanten bereikt, wat neerkomt op een verbazingwekkende 70% van de Chinese bevolking. Deze business unit zorgt voor 67% van de omzet.

- Ook heeft Alibaba hun aanwezigheid uitgebreid naar de cloud services industrie, waar ze met Alibaba Cloud en Dingtalk de marktleiders in handen hebben.

- Naast lokaal hebben ze ook internationele e-commerce platforms zoals AliExpress, Lazada en Trendyol, die in 2022 maar liefst 305 miljoen internationale klanten hebben bediend.

- Naast eCommerce en Cloud hebben ze ook een Smart Logistics segment, vertegenwoordigd door Cainiao, dat zich richt op internationaal supply chain management voor winkels.

- Ook bezorgingsdiensten vallen binnen hun scope, met ondermeer Ele en Amap, Fliggy en Koubei. Van boodschappen tot medische producten.

- En alsof dat nog niet genoeg is, zijn ze ook actief in de wereld van digitale media en entertainment, met platforms zoals Youku, Daimai en Alibaba Pictures. Ze fungeren als een long-form video platform, zoekmachine en een content productiehuis en service platform voor de entertainment industrie.

Groei stagneert, marges stijgen

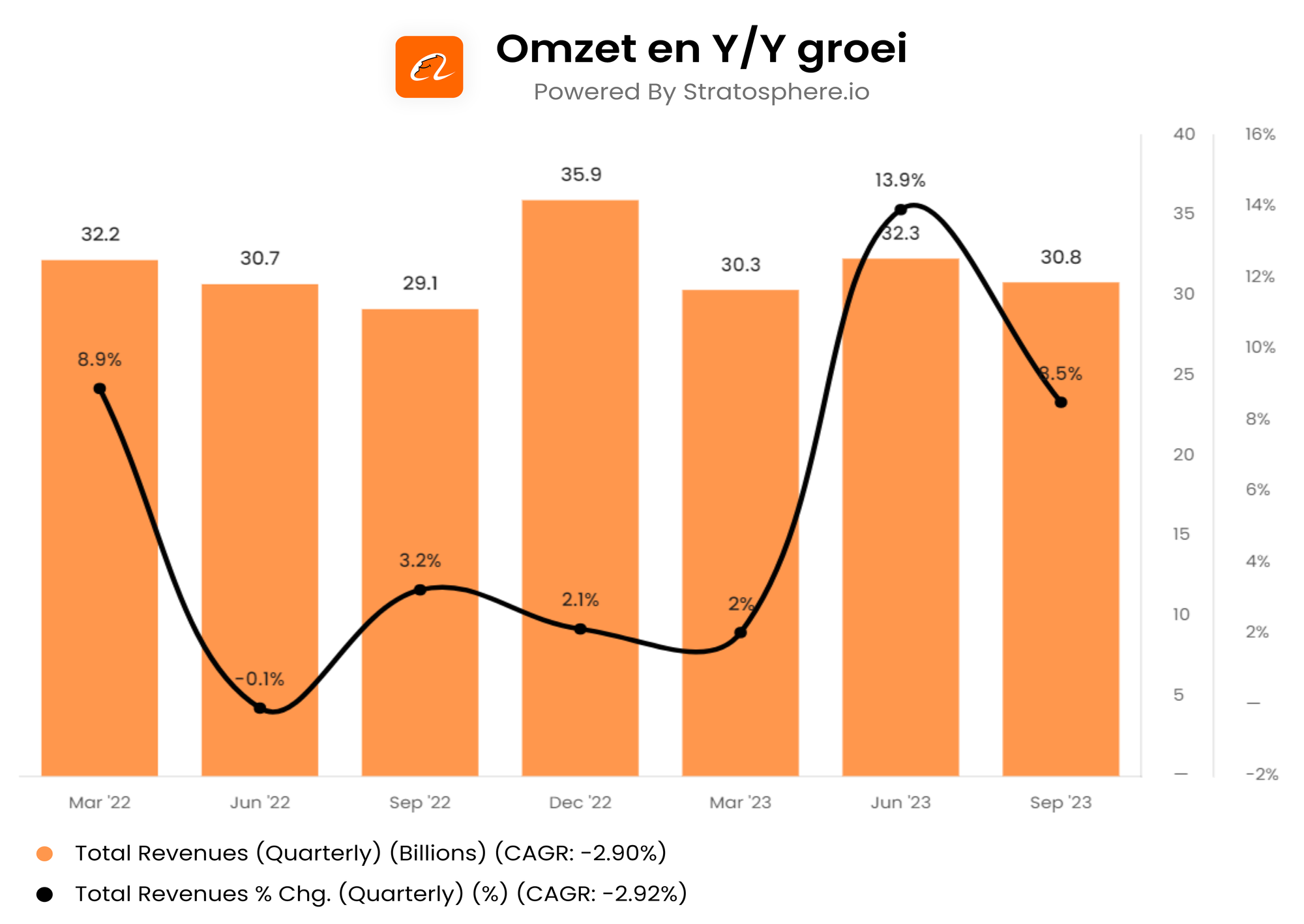

Wat betreft de omzet lijkt het erop dat de groei al geruime tijd is gestagneerd. Alibaba haalt ongeveer twee derde van zijn totale omzet uit de nationale e-commerce sector. Het is een uitdaging om te blijven groeien wanneer je al 70% van de Chinese bevolking bedient.

Alibaba heeft een lichte groei laten zien over de afgelopen kwartalen. In eerste instantie lijkt duidelijk dat de groeipotentie in hun Cloud Services sector zou moeten liggen. Dit is doorgaans een lucratieve sector met hoge marges, waar de komende jaren een aanzienlijke omzetstijging wordt verwacht.

Verbazingwekkend genoeg lijkt deze groei te stagneren. Uit hun meest recente financiële update blijkt dat hun Cloud Services slechts met 3% Y/Y is gegroeid. Vooral de internationale e-commerce tak (+62% Y/Y) en hun entertainmentdivisie (+89% Y/Y) laten zich gelden als groeiers, maar hun bijdrage in absolute dollars is beperkter.

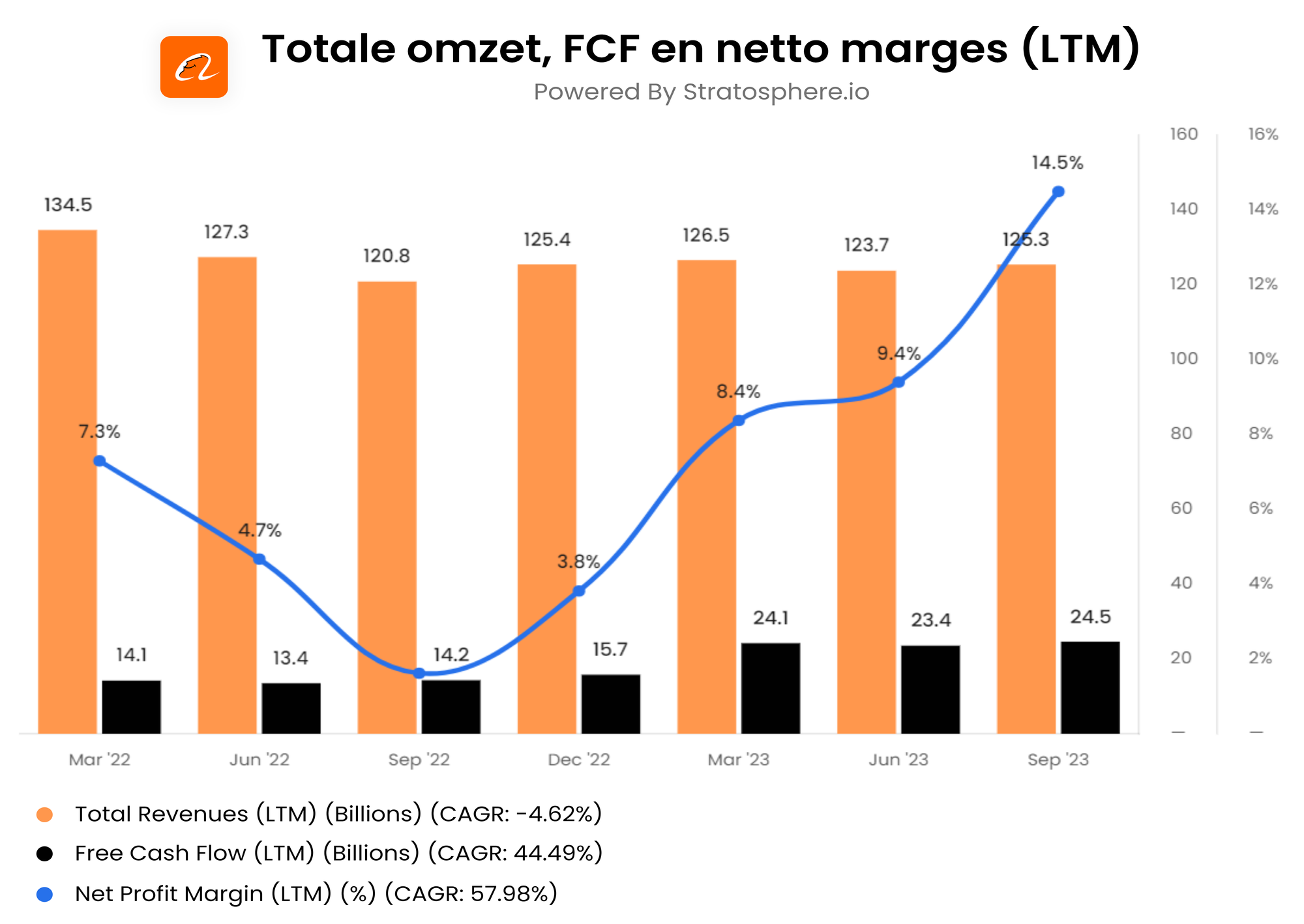

Onderaan de streep zien we wel dat Alibaba belangrijke stappen heeft gezet op gebied van winstgevendheid.

- De netto winstmarge is in 12 maanden gestegen van 1,6% naar 14,5%

- De Free Cashflow is in die periode gestegen van $14.2B naar $24.5B

Het valt op dat deze verbeteringen voornamelijk toe te schrijven zijn aan een efficiënter bedrijfsmodel en kostenbesparingen.

Natuurlijk rijst de vraag hoeveel efficiënter Alibaba nog kan worden? En of de beperkte groei in hun belangrijkste bedrijfsonderdelen aangeeft dat het bedrijf de komende jaren de volwassenheidsfase met lagere groei ingaat?

"The China Discount"

De relatief lage waardering van Alibaba kan worden toegeschreven aan wat men de "China Discount" noemt. Er zijn vier terechte redenen waarom beleggers terughoudend zijn om te investeren in Chinese aandelen:

Naast deze vier risico's kunnen we op macro-economisch gebied ook concluderen dat China met uitdagingen kampt. Met name binnen de vastgoedsector, waarin Chinese burgers aanzienlijke investeringen hebben gedaan, lijkt een aanzienlijk probleem te zijn ontstaan. Dit voegt nog meer complexiteit toe aan de al bestaande zorgen rondom Chinese investeringen.

Dit roept de vraag op: als zelfs Chinese beleggers terughoudend zijn om betrokken te zijn bij hun eigen markt, waarom zouden Westerse beleggers, met talloze alternatieven in Europa en Amerika, dan überhaupt geïnteresseerd moeten zijn in investeren in Chinese aandelen?

Nog nooit zo aantrekkelijk gewaardeerd

Een oude beurswijsheid luidt dat uiteindelijk de koers de resultaten van een bedrijf zal volgen. Hoewel sentiment en twijfel de koers lange tijd onder druk kunnen houden, zullen beleggers uiteindelijk neigen naar investeringen in bedrijven die solide prestaties leveren.

In dat opzicht lijkt Alibaba op dit moment een aantrekkelijke optie. Het verschil tussen de earnings per share (EPS) en de koers is nog nooit zo groot geweest. Terwijl de winst per aandeel sinds het vierde kwartaal van 2022 gestaag stijgt, lijkt de koersdaling onverminderd door te gaan.

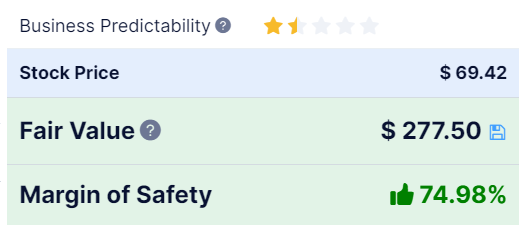

Als we naar de historische waardering van Alibaba kijken, zien we iets opmerkelijks: op alle gangbare waarderingsmaatstaven lijkt Alibaba nog nooit zo goedkoop te zijn geweest.

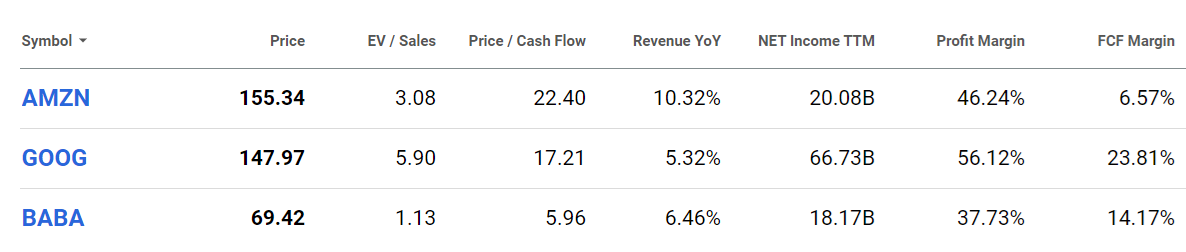

Vergelijken we Alibaba met Google en Amazon, dan wordt het verschil nog duidelijker. Met een eenvoudige berekening kunnen we vaststellen dat als Alibaba op dezelfde manier zou worden gewaardeerd als een Westers bedrijf, de waardering ongeveer 2 tot 3 keer hoger zou kunnen zijn.

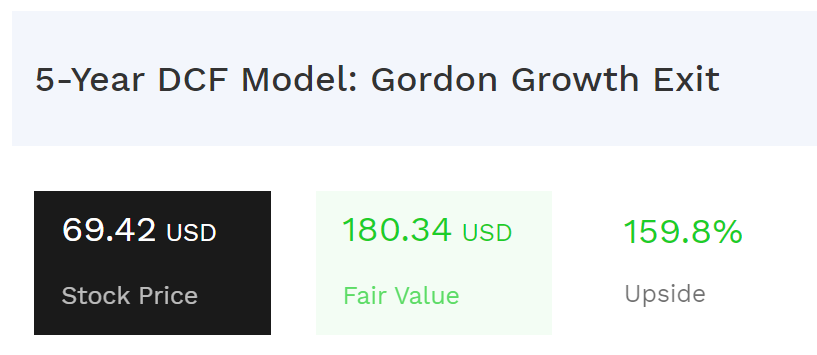

Het bepalen van een exacte fair value voor Alibaba is nogal uitdagend. Zelfs met mijn gebruikelijke methode om de waarde te bepalen, geeft het een brede range aan waarden, waardoor het moeilijk is om één waarde te bepalen.

Over het algemeen varieert de fair value van Alibaba tussen de $180 en $300 dollar. Gezien de aanwezige risico's is het verstandig voor beleggers om een aanzienlijke veiligheidsmarge in acht te nemen, minstens 30% tot 50% van de fair value. Zelfs in dat geval biedt het aandeel nog aanzienlijk opwaarts potentieel vanaf de huidige koers van $70 dollar.

Conclusie

Concluderend kunnen we stellen dat Alibaba op fundamenteel niveau sterk ondergewaardeerd lijkt te zijn. Dit is echter gebaseerd op vertrouwen in de juistheid van hun financiële cijfers, het temperen van geopolitieke spanningen, en het vermogen van Alibaba om de groei te stimuleren en de stijgende marges te handhaven.

Eerlijkheid gebiedt te zeggen dat er veel vraagtekens zijn rondom dit aandeel, waardoor het voor velen aanvoelt als een "black box." Persoonlijk durf ik Alibaba niet, ongeacht hoe goedkoop het wordt, als onderdeel te beschouwen van mijn lange termijn portfolio.

Het is buitengewoon lastig om tot een definitieve conclusie te komen. Beleggen in Alibaba lijkt wellicht het meest geschikt als een kortetermijninvestering, in afwachting van een mogelijke verandering in sentiment.