Adobe is hoogstwaarschijnlijk de belangrijkste softwarespeler in de creatieve sector. We gebruiken Adobe Acrobat om PDF's te openen en te ondertekenen. 'Photoshoppen' is een synoniem geworden voor het bewerken van foto's en graphics. Premiere Pro, samen met het zusje After Effects, behoort tot de meest populaire video-editingtools ter wereld.

Sinds 2013 is Adobe - net als veel andere bedrijven - overgestapt van een vaste prijs voor nieuwe edities van hun software naar een maandelijks abonnement voor hun creatieve suite. Vanaf dat moment is de koers circa 1.000% gestegen, mede dankzij de constante cashflow door dit voorspelbare verdienmodel van terugkerende omzetten.

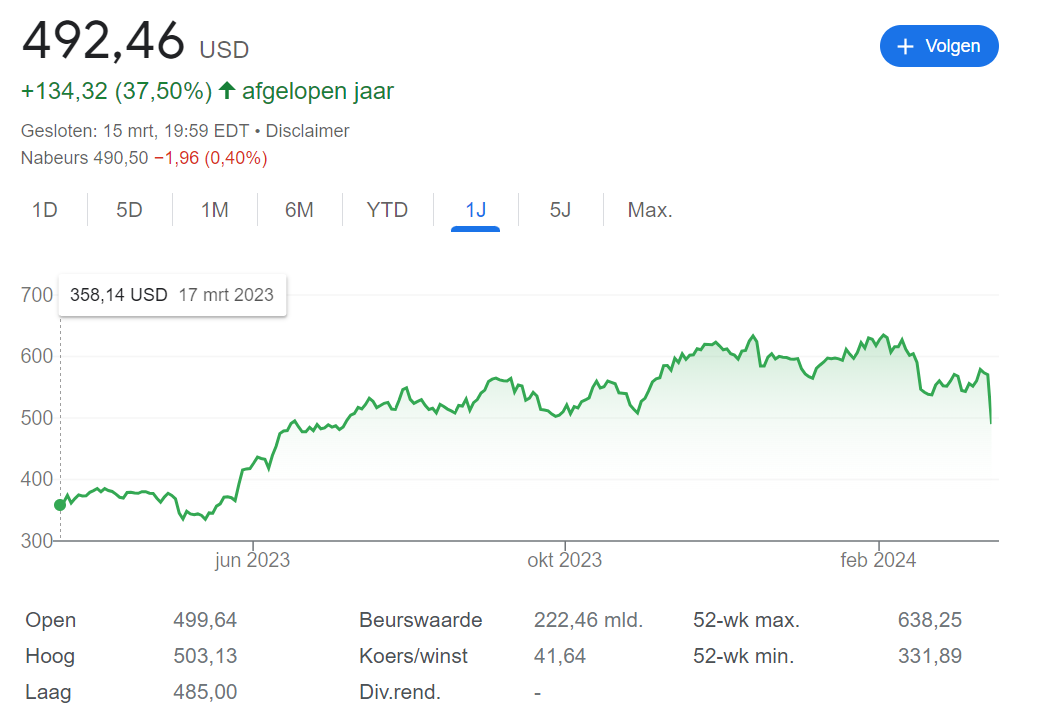

Adobe staat al lange tijd op mijn shortlist als een aantrekkelijke langetermijninvestering. Maar tot op heden heb ik nog geen keuze gemaakt om een positie te openen. Waarom is dat? En zou de matige prestatie van de koers dit jaar (-15%) een kans bieden voor een startpositie? Dit lees je allemaal in de analyse van vandaag, met deze creatieve gigant, Adobe.

Dit lees je allemaal in de analyse van vandaag, met deze creatieve gigant, Adobe.

Disclaimer: Jasper en Twan hebben beiden geen positie in Adobe op moment van publiceren.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Hoe ziet de groei eruit?

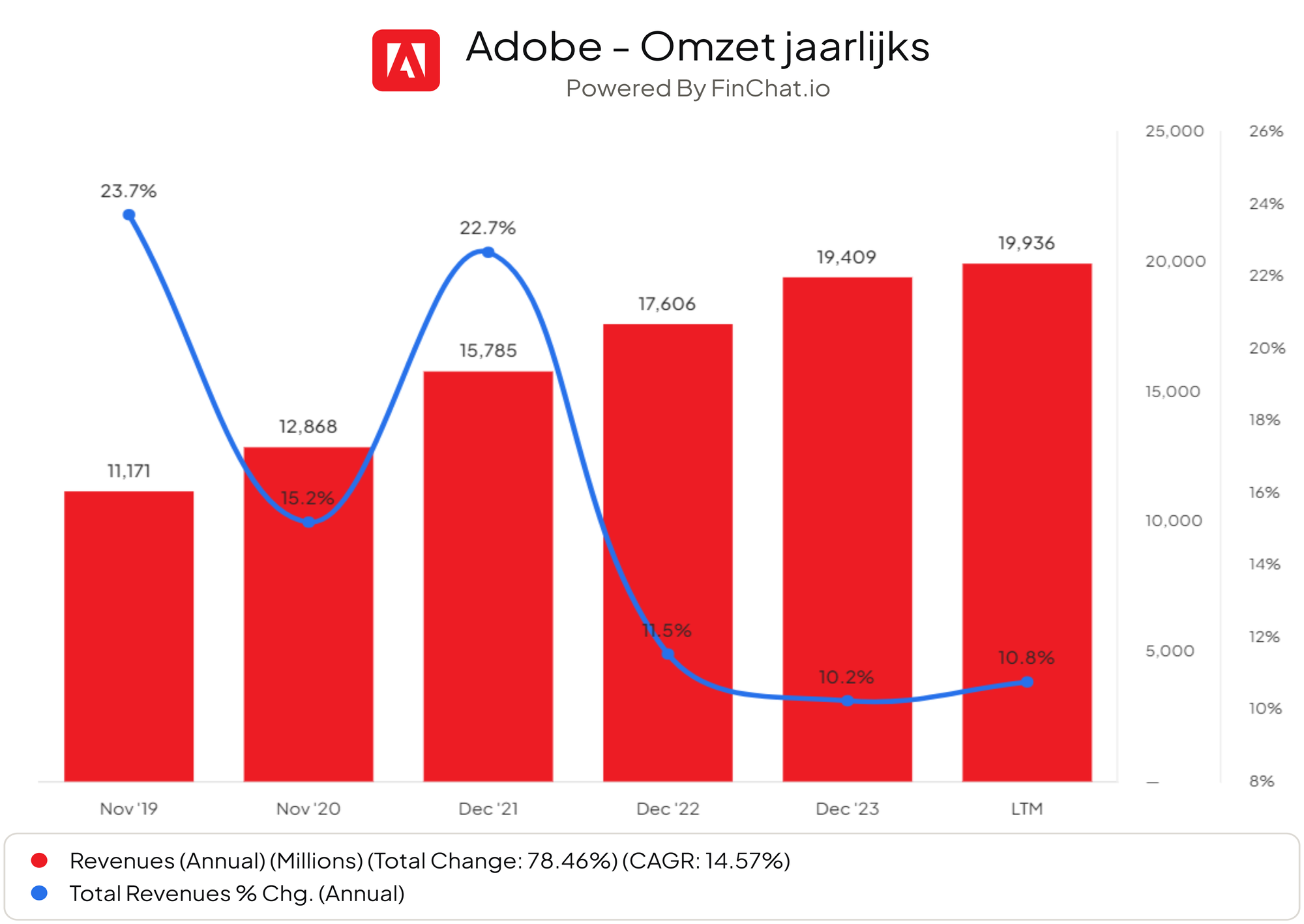

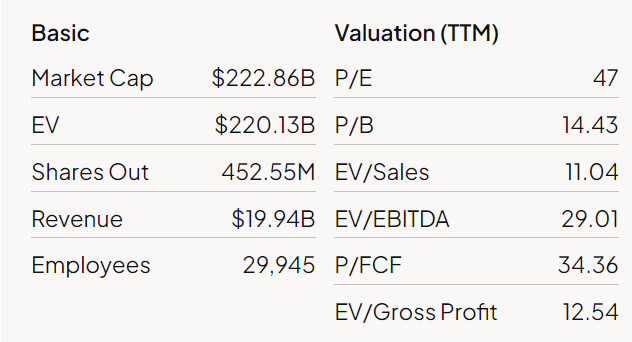

Adobe heeft in de afgelopen twaalf maanden een omzet van $19.9 miljard gegenereerd, wat een stijging van 10,8% year-over-year betekent. De omzetgroei zal naar verwachting de komende jaren verder toenemen, deels vanwege aangekondigde prijsstijgingen van de software en de verwachte groei van het aantal gebruikers.

Analisten voorspellen een groei naar $21.5 miljard in 2024 (+8%) en ongeveer $24 miljard in 2025 (+11,6%). Dit zou in lijn zijn met de licht dalende omzetgroei van Adobe in de afgelopen tien jaar. Desalniettemin voelt dit als een vrij conservatieve inschatting, gezien de gemiddelde groei van 16% over de afgelopen vijf jaar.

In mijn fair value waardering aan einde van deze analyse zal ik iets agressiever zijn.

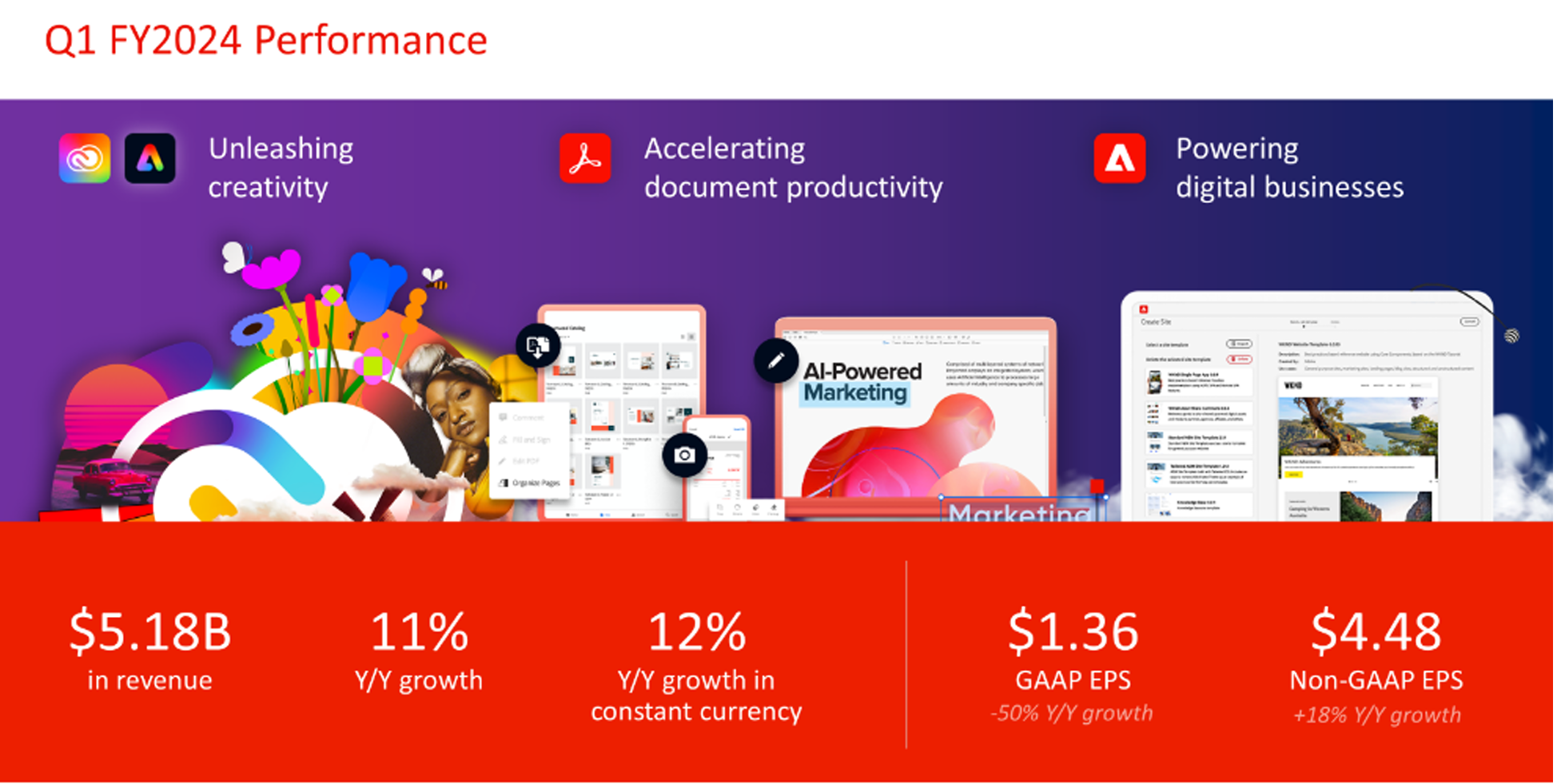

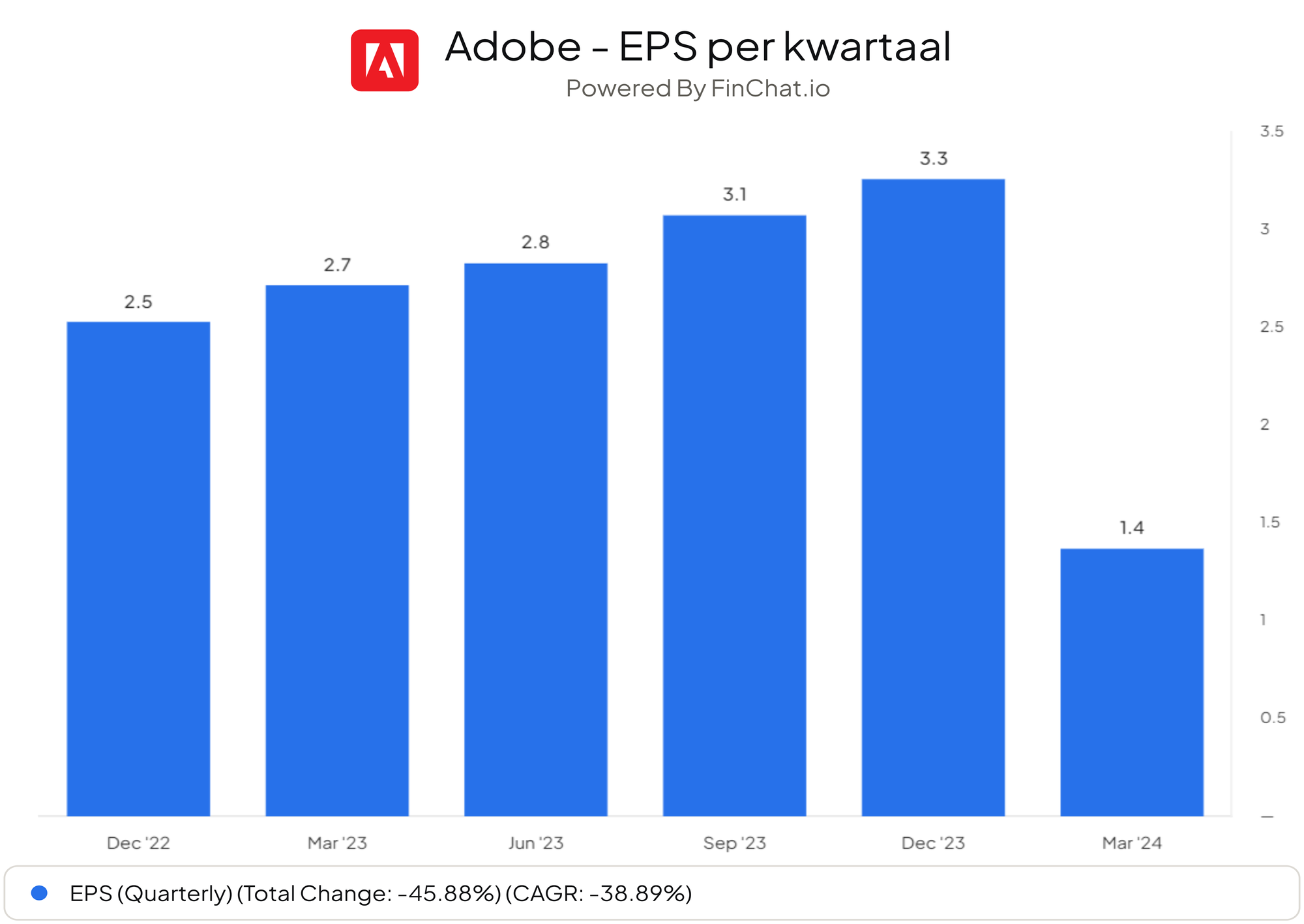

Wat betreft de winst is hun winst het afgelopen jaar licht gedaald naar $10,5 per aandeel, vergeleken met $11,90 het jaar ervoor. Dit komt grotendeels door de afgeketste overname van Figma, waardoor het bedrijf $1 miljard aan beëindigingskosten moest betalen. Zonder deze betaling zou de EPS in Q1 $3.45 zijn geweest, in lijn met de groei van de afgelopen kwartalen.

In combinatie met de omzetgroei (11,3% Y/Y) kunnen we concluderen dat Adobe, ondanks zijn volwassenheid, nog steeds aanzienlijke groei weet vast te houden, zij het mede door inflatie.

De constatering dat Adobe zich in de volwassenheidsfase bevindt, met beperkte groei en een focus op het verhogen van hun marges, winstgevendheid en free cashflow, is een cruciaal aspect voor onze waardering aan het einde van deze analyse.

De overname van Figma had een extra groeistimulans kunnen bieden aan het bedrijf. Deze weergaloze combinatie - Figma is de marktleider in de collaboratieve interface-ontwerp tools - had Adobe een sterke positie gegeven in de komende jaren. Helaas werd de deal afgeschoten door Europese regelgeving.

Cashflow machine

Eén van de redenen waarom ik enthousiast ben over Adobe, is hun indrukwekkende businessmodel. Het heeft verschillende aspecten waar ik als belegger graag in zou investeren:

- Het businessmodel draait om terugkerende omzet, wat resulteert in een vrij voorspelbaar inkomstenpatroon.

- Het softwarecomponent zorgt voor hoge marges. In het afgelopen kwartaal behaalde Adobe een bruto marge van 88,6%, een EBITDA-marge van 40,9% en een free cashflow-marge van 21,9%. Dit zijn tekenen van een buitengewoon gezond bedrijf, waarbij de hoge brutomarge ruimte biedt voor verdere groei in hun EBITDA- en FCF-marges.

- In combinatie met het marktleiderschap van Adobe, betekent dit dat er praktisch geen negatieve druk is op hun prijsstelling. Met andere woorden, de prijzen zouden verder verhoogd kunnen worden zonder aanzienlijke impact op hun klantenbestand.

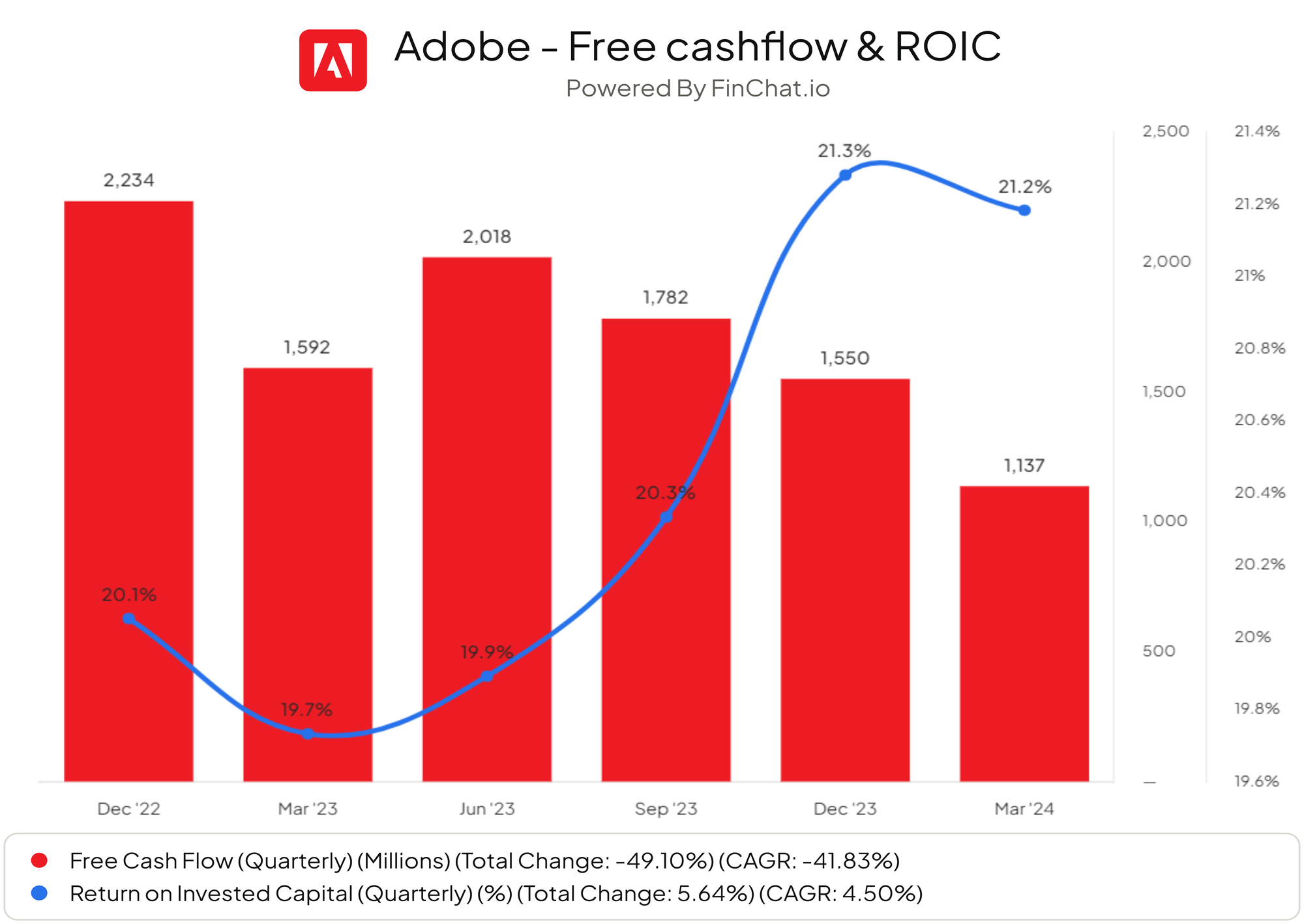

Eén van mijn persoonlijke favoriete metrics is een hoge free cashflow, in combinatie met een hoge Return On Invested Capital. Simpelweg gesteld: deze combinatie zorgt ervoor dat Adobe effectief hun winsten kan herinvesteren in de business voor verdere groei.

We zien de afgelopen jaren een ROIC rond de 20%. Dat is een sterke prestatie en geeft aan dat het management slim omgaat met hun kapitaal.

Eén punt van aandacht is de dalende free cashflow over de afgelopen kwartalen. Hoewel het nog steeds om een aanzienlijke hoeveelheid geld gaat, zal deze dalende trend doorbroken moeten worden. Het is mogelijk dat de mislukte fusie met Figma ook enige impact heeft gehad op hun vrije cashflow.

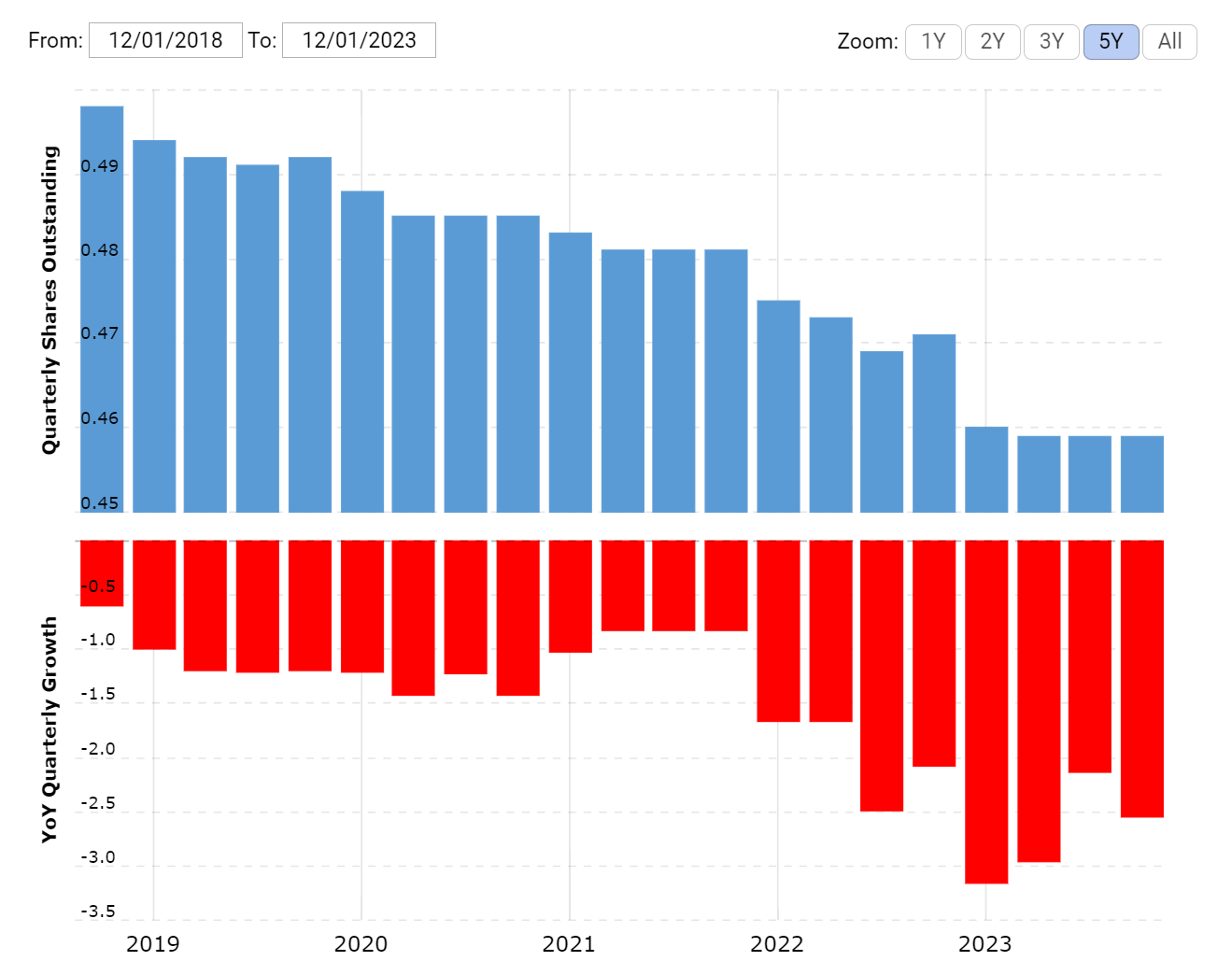

Eén van de positieve gevolgen is dat Adobe een vrij agressief stock buyback programma kan aanhouden. in het afgelopen kwartaal zijn er 3.1 miljoen shares teruggekocht van de markt.

In de recente earnings call is een nieuw programma aangekondigd tot maximaal $25 miljard aan shares teruggekocht gaat worden in de komende vier jaar. Dat is ruim 11% van de huidige waardering, wat een directe impact maakt op de koers van het aandeel.

Creatieve kansen dankzij AI

In oktober 2023 organiseerde Adobe een investeerdersbijeenkomst waarbij de bedrijfsstrategie werd uiteengezet. Het eerste kwart van de presentatie concentreerde zich op het meest besproken onderwerp van de afgelopen maanden: kunstmatige intelligentie.

Hierbij is een belangrijke nuance aan te brengen. Veel bedrijven gebruiken de term AI om te impliceren dat deze nieuwe technologie hun bedrijf winstgevender, efficiënter en groter zal maken. Bij veel van deze bedrijven wordt de impact van AI echter - op de korte termijn - sterk overdreven.

Een voorbeeld hiervan is Pinterest, waarover ik recentelijk een analyse heb geschreven, waarbij AI wordt gepresenteerd als een belangrijke ontwikkeling, terwijl de impact op het product minimaal is. Adobe daarentegen is anders.

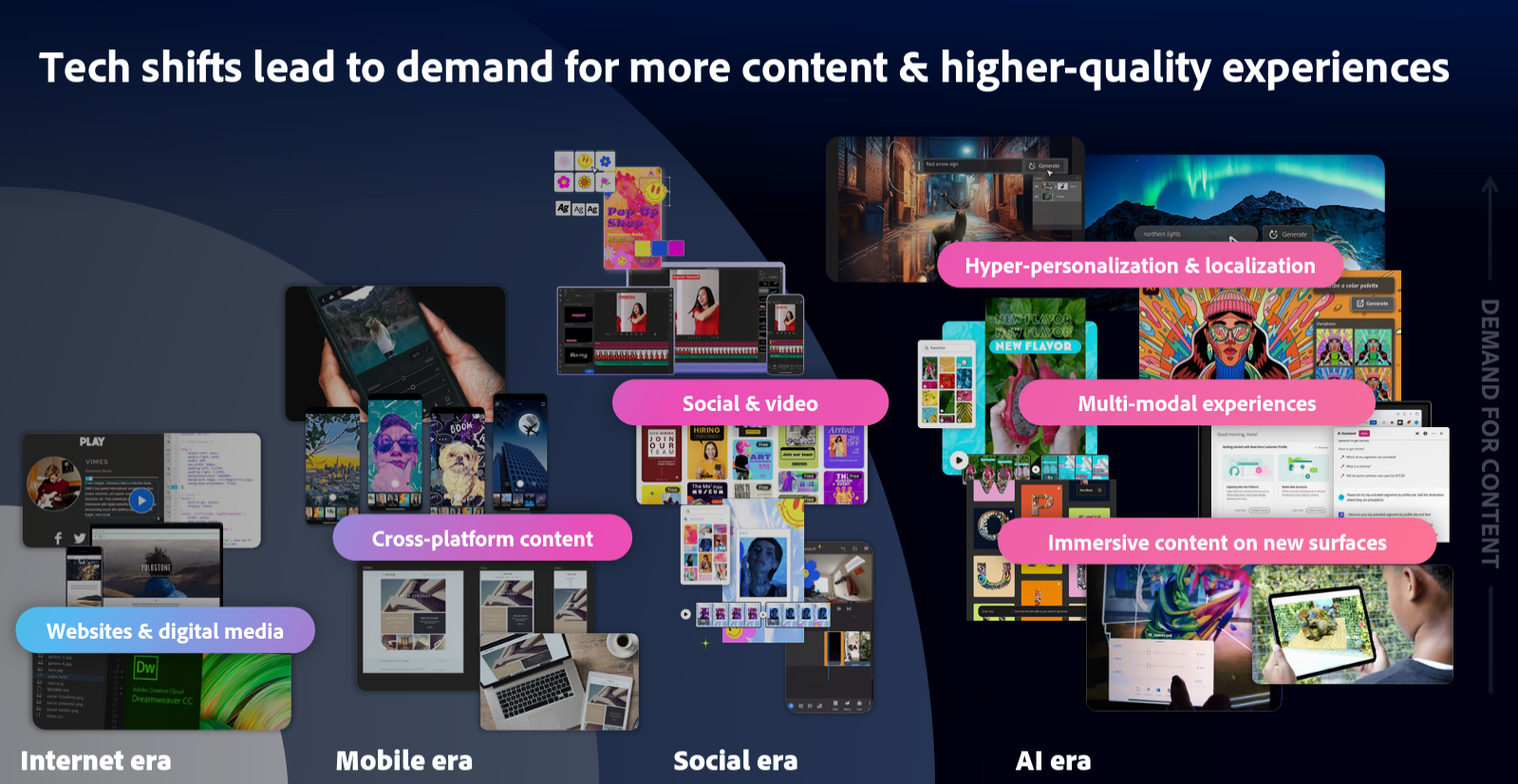

De massale omarming van AI begon in feite in de creatieve sector, met de opkomst van Midjourney, ChatGPT en talloze nieuwe tools die momenteel worden gelanceerd, met name op het gebied van videocreatie. Creativiteit wordt namelijk vaak beperkt door de technische uitvoerbaarheid van de artiest, een hindernis die AI grotendeels kan wegnemen.

Met andere woorden, Adobe is een van de bedrijven die wél kunnen profiteren van deze ontwikkeling. Met de huidige generatie die opgroeit met prompts en door AI gegenereerde visuals, zou dit een nieuwe impuls kunnen geven aan het enigszins verzadigde productenassortiment van Adobe.

Met Firefly, zowel los te gebruiken als geïntegreerd binnen Photoshop, heeft Adobe hun eigen troef in handen. Toch zien we langzaam ook signalen dat deze technologie meer tijd nodig heeft voordat het daadwerkelijk impact heeft op de resultaten van Adobe.

Na de recente kwartaalcijfers hebben analisten hun twijfels geuit over de impact van AI op korte termijn. Dit was mogelijk een van de redenen voor de koersdaling. Bovendien lijkt de concurrentie vanuit OpenAI met Sora, een indrukwekkende videocreatietool, reden te zijn om te twijfelen aan het toekomstige marktleiderschap van Adobe.

De kernvraag is echter: wat gaat niet snel genoeg? Is het de innovatie aan de kant van Adobe, of zijn de verwachtingen van de analisten simpelweg niet realistisch met betrekking tot deze zich nog ontwikkelende technologie? Ik neig naar het laatste.

Is dit aandeel aantrekkelijk?

Bij het beoordelen van de fair value van Adobe zijn enkele belangrijke factoren om rekening mee te houden:

- De omzetgroei van Adobe neemt af. Het bedrijf bevindt zich in een volwassenheidsfase waarbij winstgevendheid en hoge marges belangrijker zijn dan omzetgroei.

- Adobe is een van de belangrijkste kandidaten om aanzienlijk te profiteren van de AI-boom. Een nieuwe generatie creatievelingen groeit op met AI-tools, waarbij Adobe een van de belangrijkste softwareproviders is. Het is onwaarschijnlijk dat zij dit voordeel zullen verliezen aan concurrenten zoals OpenAI of Google, simpelweg vanwege hun sterke focus op dit gebied.

- Adobe is een uiterst winstgevend bedrijf, met hoge marges, een hoge Return On Invested Capital, een sterke cashpositie en een aanzienlijke vrije cashflow. Dit rechtvaardigt een premie op de koers van het aandeel.

Puur op basis van traditionele metrics lijkt Adobe geen goedkoop aandeel. Met een enterprisewaarde van meer dan 11 keer de omzet en een P/FCF van 34 - ver boven mijn favoriete limiet van ~20 - blijft Adobe een aandeel dat tegen een premium handelt.

Echter, wanneer we een Discounted Cashflow-analyse uitvoeren, die bij dit soort bedrijven uitermate geschikt is, zien we een andere conclusie.

Ik verwacht een gemiddelde omzetgroei van 14% in de komende vijf jaar. Dit is vergelijkbaar met de prestaties van de afgelopen jaren en wordt beschouwd als een redelijk evenwichtige prognose, met potentie voor overprestatie als AI-tools sneller op de markt komen dan verwacht.

Wat betreft de EBITDA-marge, verwacht ik een stijging naar 45%, iets hoger dan de huidige marge (~39%).

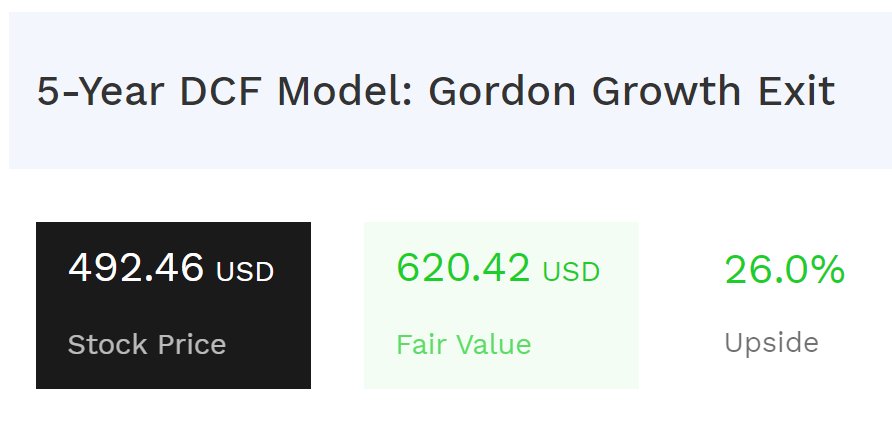

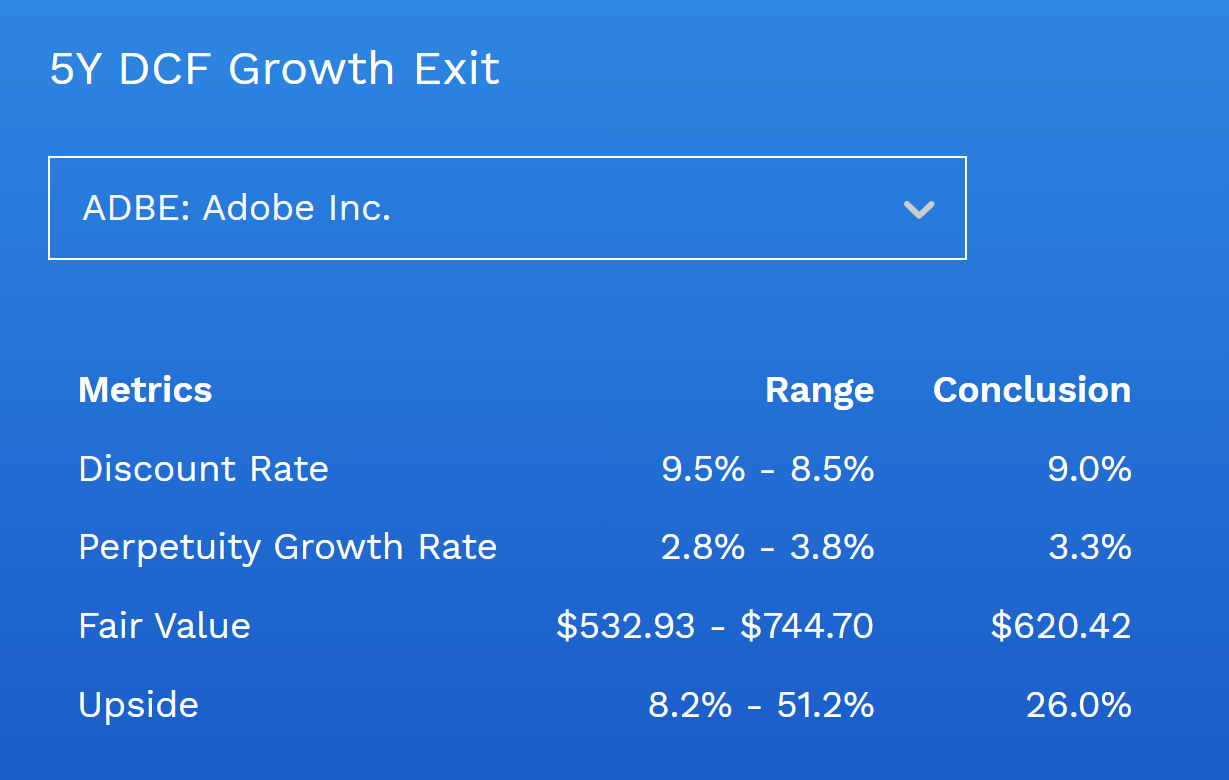

Dat brengt mijn fair value van Adobe op $600-$640, een potentiële stijging van 26% in het komende jaar. Gezien het solide karakter van dit bedrijf, zou een instapprijs vanaf $540 niet onredelijk lijken voor beleggers met een lange adem, rekening houdend met een relatief lage margin of safety.

Dankzij de 15% daling van de koers van Adobe dit jaar, in combinatie met de over het algemeen goede resultaten van de recente kwartaalcijfers, zou dit wellicht een interessant moment kunnen zijn voor een initiële positie.

Conclusie

Adobe is een ware cashkoe, de onbetwiste marktleider in de creatieve software-industrie, en zal als een van de eerste bedrijven echt de impact gaan merken van de innovaties die AI met zich meebrengt.

Hoewel Adobe op basis van traditionele metrics als een relatief duur aandeel kan worden beschouwd, vooral gezien de beperkte groei in het afgelopen jaar, durf ik zelf iets agressiever te kijken naar hun groeipotentieel in de toekomst.

Dit plaatst dit aandeel in een positie die aantrekkelijk kan zijn voor langetermijnbeleggers die geloven in de toekomst van deze creatieve kolos.