In onze podcast van deze week bespraken we al hoe waanzinnig goed dit jaar is. Veel aandelen op mijn longlist van (tech)aandelen staan boven de +50% dit jaar, wat natuurlijk een ongekend rendement is.

Toch zijn er ook een paar aandelen die een zwaarder jaar kennen. Sommigen terecht, simpelweg doordat hun prestaties dit jaar tegenvallen: dalende omzet, interne problemen of concurrentie die hen de kaas van het brood eet.

Maar er zijn zeker ook aandelen die de wind tegen hebben, maar inmiddels zo'n lage waardering hebben, of waarbij het sentiment iets te ver is doorgeslagen, dat het wel eens de andere kant op zou kunnen ontploffen bij positief nieuws: omhoog.

Dit zijn vijf aandelen die op mijn longlist staan, die felrode cijfers schrijven dit jaar, maar allemaal wel een kenmerk van een potentiële comeback kid in zich hebben.

Key summary

Dit zijn drie belangrijke conclusies uit het artikel:

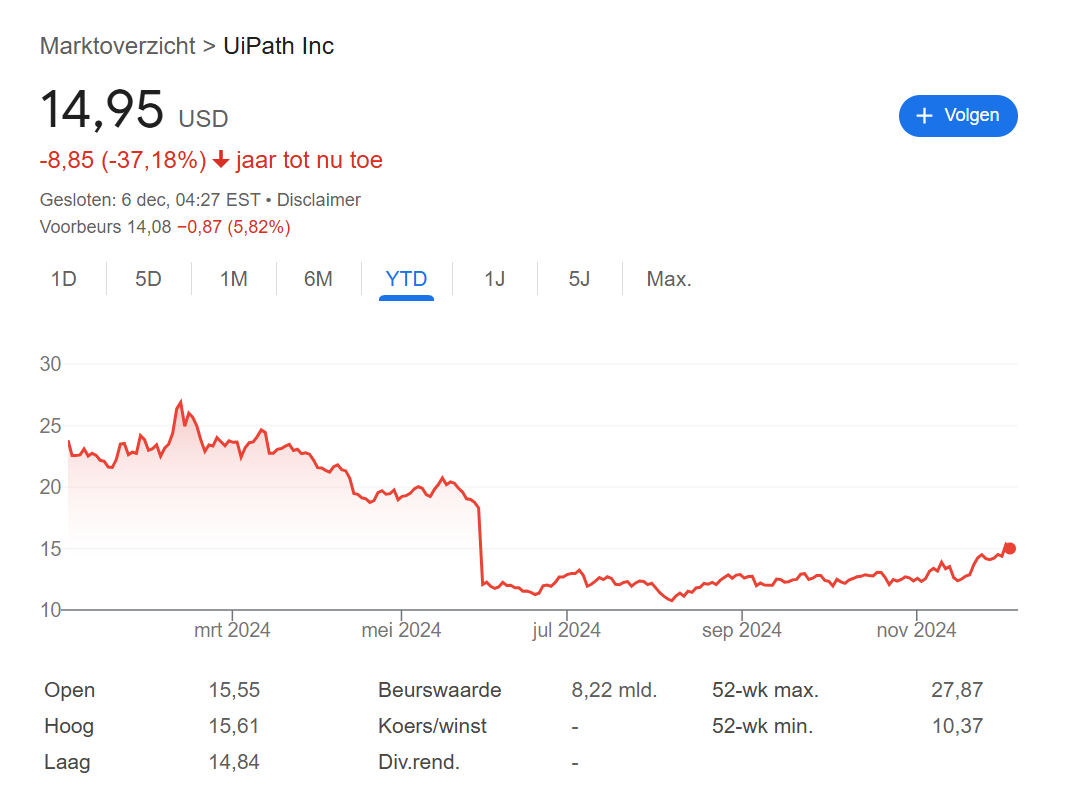

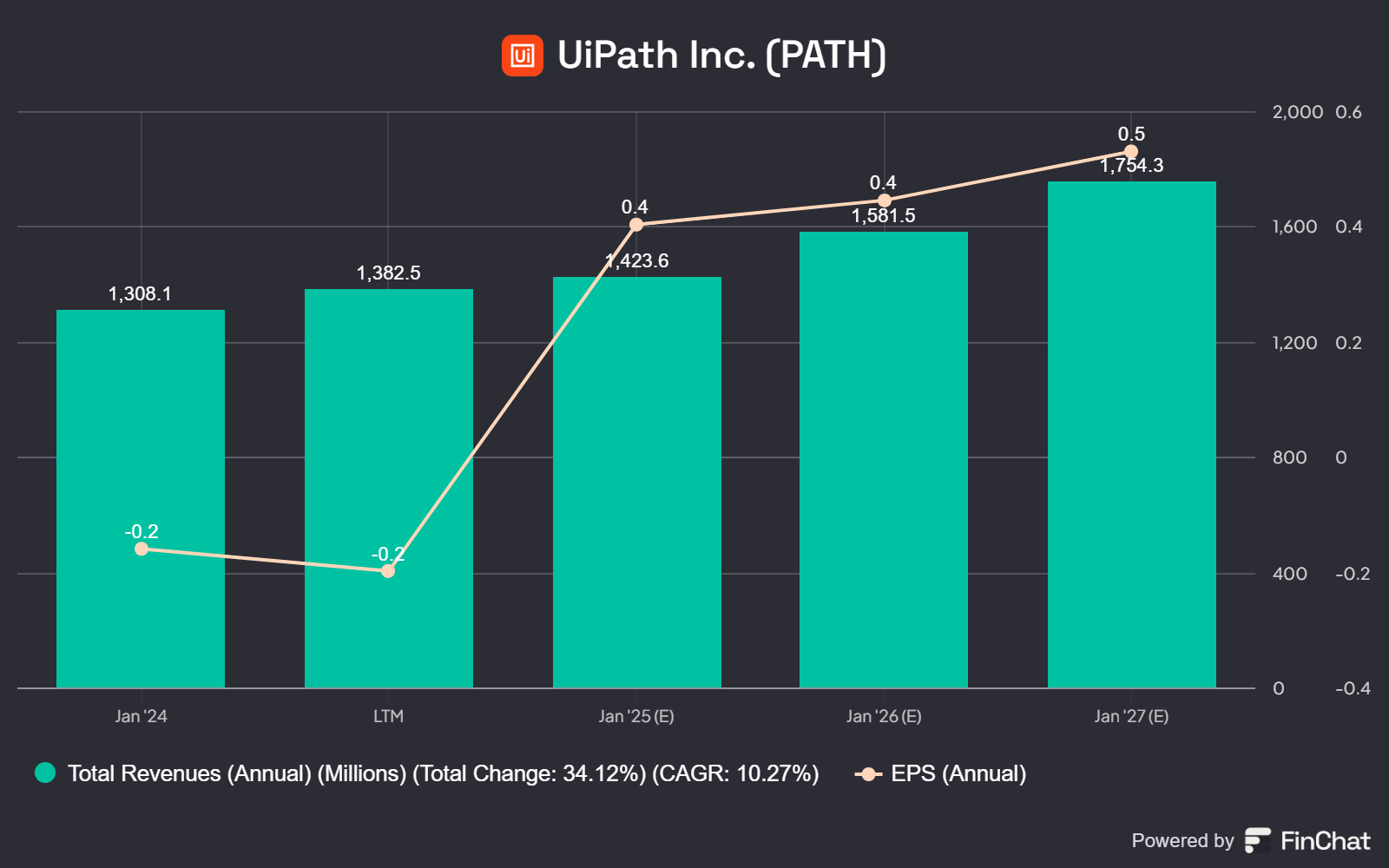

UiPath

UiPath is een pionier op het gebied van Robotic Process Automation (RPA), een technologie die bedrijven helpt repetitieve taken te automatiseren. Klinkt als een sector die momenteel enorm in trek is. Desalniettemin is hun koers dit jaar al meer dan 50% gedaald door verschillende factoren.

Hoewel het bedrijf goede kwartaalcijfers rapporteerde en de vraag naar AI-automatisering groeit, stelde het beleggers teleur dit jaar. De groei vertraagt, grote deals duren langer, en macro-economische onzekerheid maakt klanten voorzichtiger.

Daarnaast blijft UiPath verlies maken, ondanks verbeteringen in omzet en cashflow. Hoge kosten voor aandelenbeloningen en stevige concurrentie, bijvoorbeeld van Microsoft, zorgen ook voor druk op de koers.

| UiPath | Per dec 2024 |

|---|---|

| Waardering (EV) | $6.5B |

| Omzetgroei afgl. 3Y (CAGR) | 23,3% |

| Omzetgroei komende 2Y (CAGR) | 10% |

| PEG | 3x |

| Forward EV/FCF | 20,4x |

UiPath zou wel eens een 'comeback kid' kunnen zijn om meerdere redenen. Allereerst is de waardering relatief aantrekkelijk, met een EV/FCF van ongeveer 20x. Ook zie ik een versnelling in hun omzetgroei en een positieve EPS in de komende jaren. Dit zou wel eens het sentiment kunnen omdraaien. Daarnaast is de associatie van UiPath als een AI-bedrijf een mooie bonus.

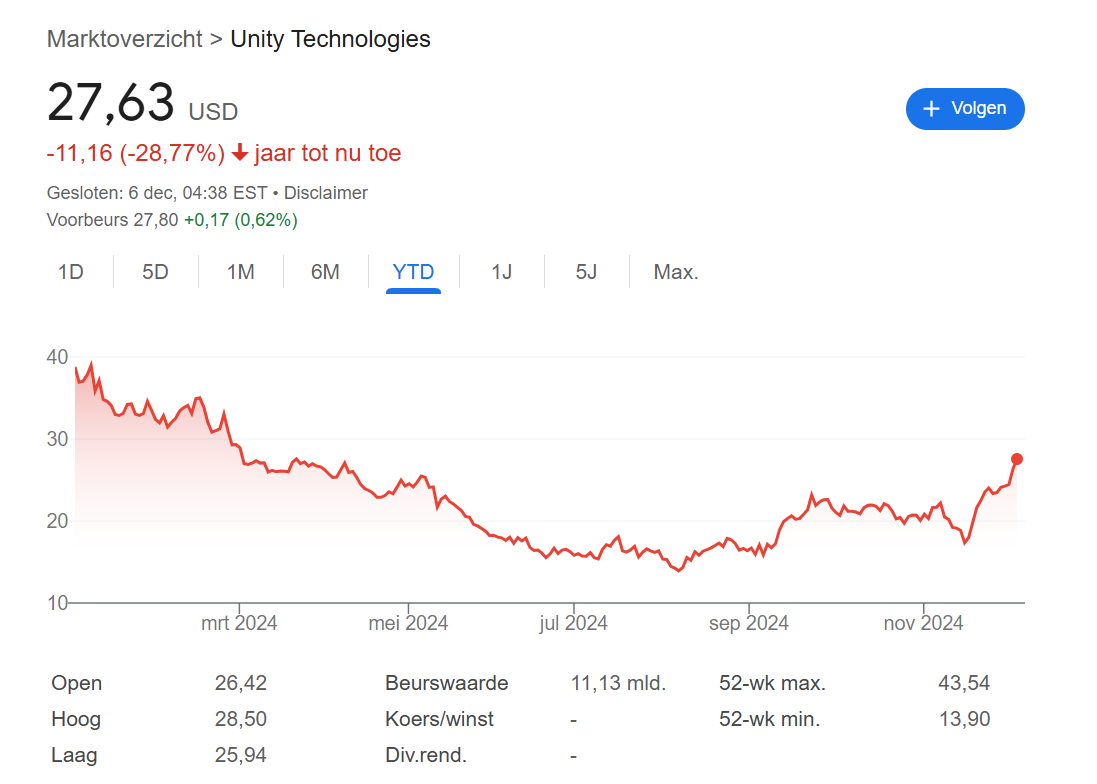

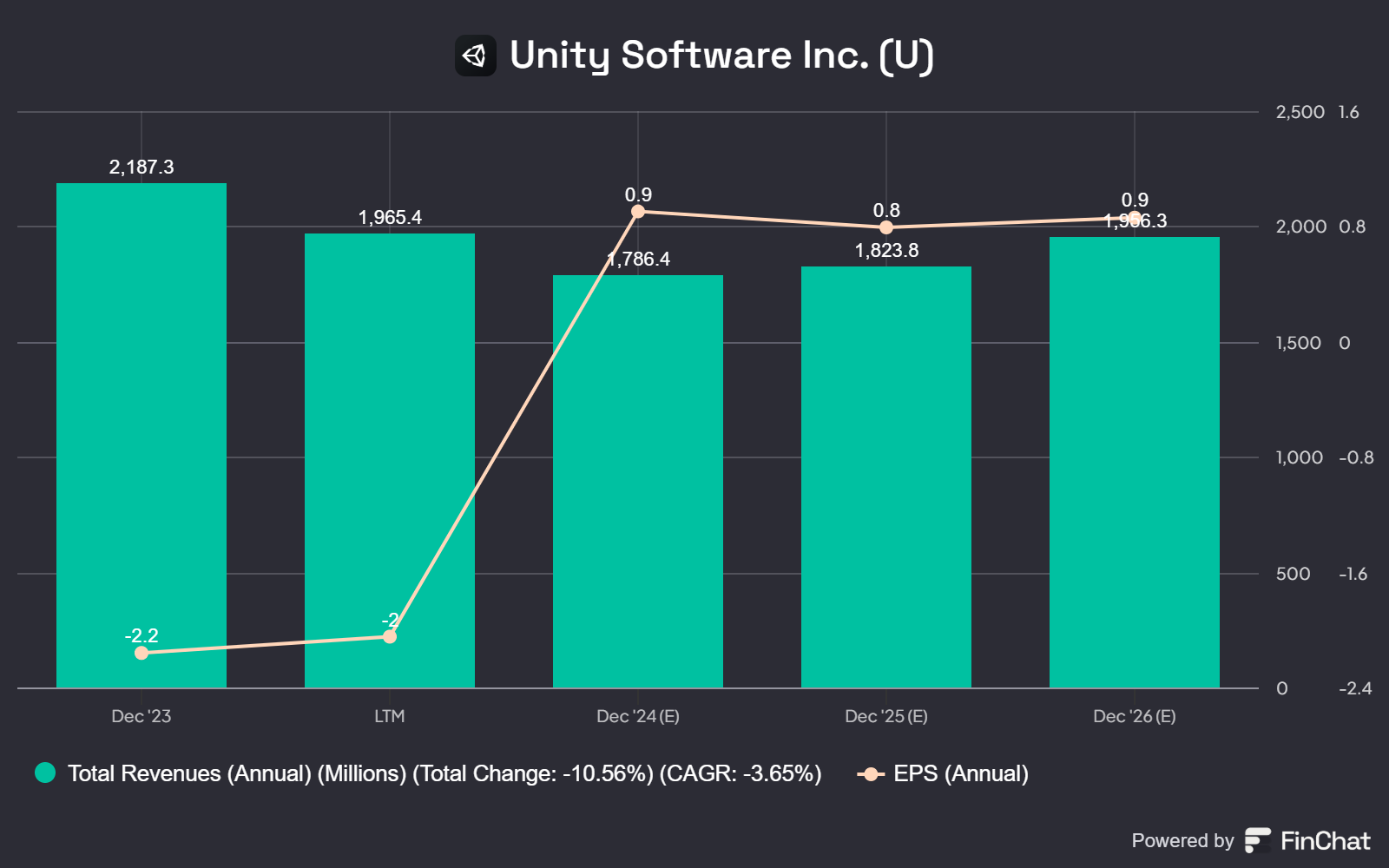

Unity

Unity is de motor achter veel van de games die we vandaag de dag spelen. Het biedt een platform voor het ontwikkelen van 2D- en 3D-content. Ondanks een sterke positie in de markt als onderdeel van een duopoly, is de koers bijna 29% gedaald door verschillende problemen.

Het bedrijf kampt met zware concurrentie van game-engines zoals Unreal Engine, die betere functies bieden en populairder zijn bij ontwikkelaars. Daarnaast heeft Unity te maken met tragere groei, teleurstellende kwartaalresultaten en tegenvallende vooruitzichten.

Ook heeft Unity last van wisselkoersschommelingen, hoge waarderingen die niet waargemaakt worden en veranderingen in de markt, zoals de opkomst van mobiele games en nieuwe technologieën zoals virtual reality. En om de situatie nog ‘minder aantrekkelijk’ te maken, zijn er interne problemen, zoals juridische geschillen en wisselingen in het management, waardoor de onzekerheid verder wordt versterkt.

| Unity | Per dec 2024 |

|---|---|

| Waardering (EV) | $12,3B |

| Omzetgroei afgl. 3Y (CAGR) | 24,6% |

| Omzetgroei komende 2Y (CAGR) | -8,7% |

| PEG | 0,8x |

| Forward EV/FCF | 38,5x |

Het is altijd interessant om te beleggen in een mono- of duopoly binnen een groeiende sector. Vanuit dat opzicht lijkt Unity een kans, vooral doordat de cijfers de komende jaren eindelijk weer (licht) lijken te stijgen.

Unity blijft één van de geliefde, bekende bedrijven bij (tech)beleggers. Als zij het voor elkaar krijgen om hun interne problemen op te lossen, een betere concurrentiestrijd met Unreal Engine te leveren en hun groei te bevorderen, zou dit aandeel wel eens kunnen verrassen.

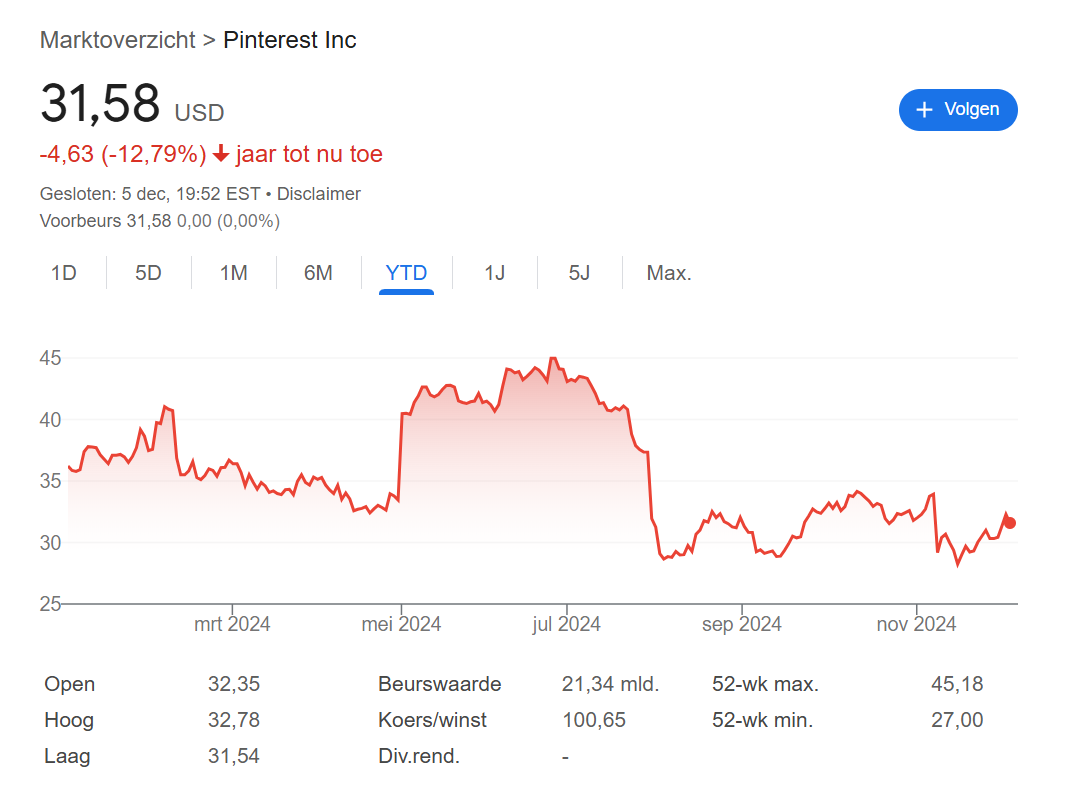

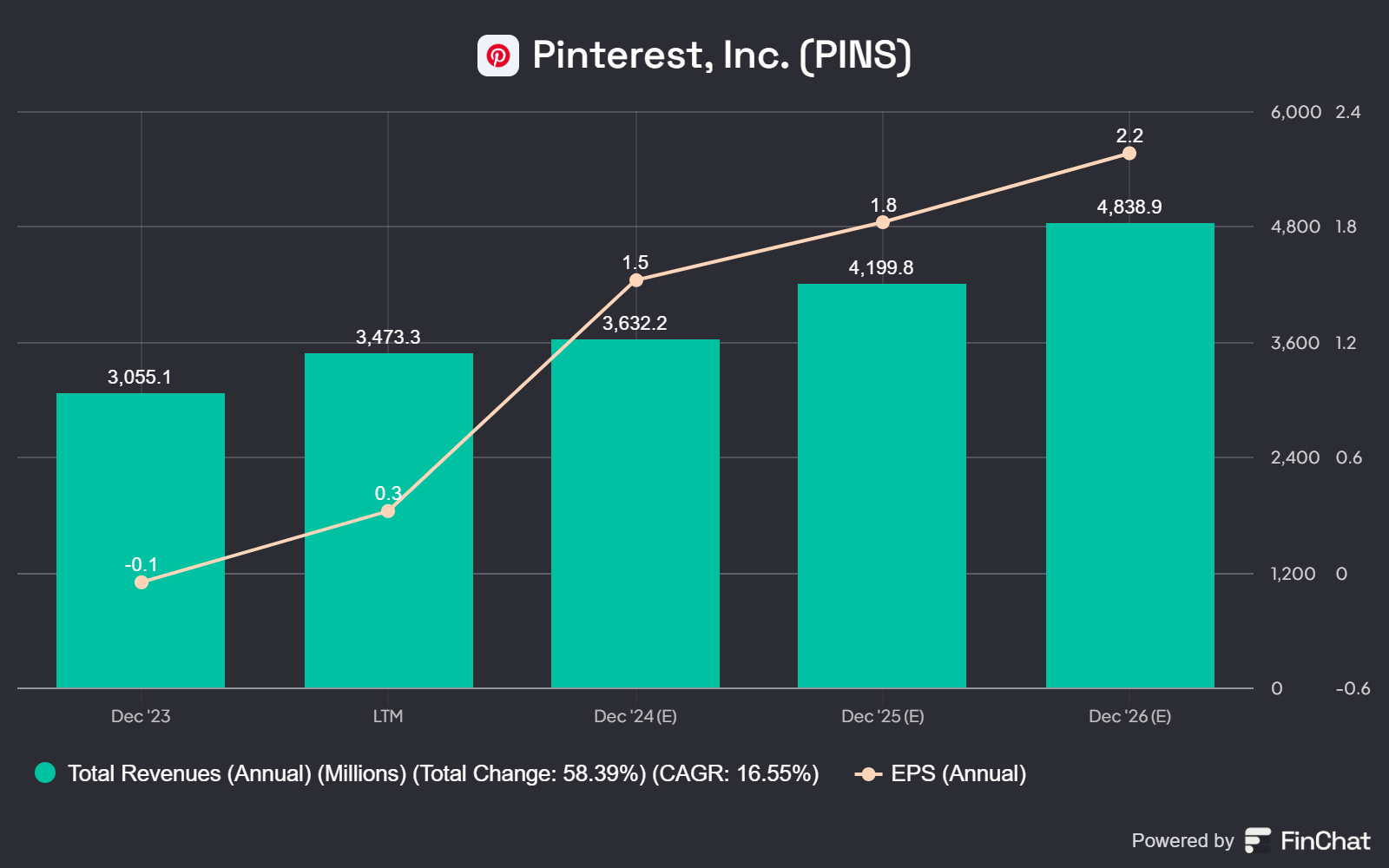

Pinterest is meer dan alleen een visuele zoekmachine. Het is een platform waar gebruikers ideeën vinden en hun creativiteit de vrije loop kunnen laten. Of het nu gaat om interieurinspiratie, recepten of mode, Pinterest maakt het makkelijk om inspiratie te verzamelen en ideeën om te zetten in actie.

De koers is dit jaar met bijna 13% gedaald door zorgen over tragere groei en tegenvallende advertentie-inkomsten. Hoewel het platform meer gebruikers trekt, blijven de inkomsten per gebruiker achter door een zwakke advertentiemarkt en economische onzekerheid.

Concurrentie van andere sociale media en platforms zoals TikTok maakt het ook moeilijker om adverteerders aan te trekken. Daarnaast hebben beleggers twijfels over Pinterest’s strategie om e-commerce te integreren, wat tot nu toe nog niet de verwachte resultaten oplevert.

| Per dec 2024 | |

|---|---|

| Waardering (EV) | $19B |

| Omzetgroei afgl. 3Y (CAGR) | 12,5% |

| Omzetgroei komende 2Y (CAGR) | 17,2% |

| PEG | 2,64x |

| Forward EV/FCF | 16,8x |

Toch blijft Pinterest een aandeel om in de gaten te houden. De groei is waarschijnlijk minder dan verwacht, maar het blijft solide, ook voor de komende jaren. Het bedrijf is winstgevend, relatief aantrekkelijk gewaardeerd en heeft genoeg groeipotentie voor de toekomst.

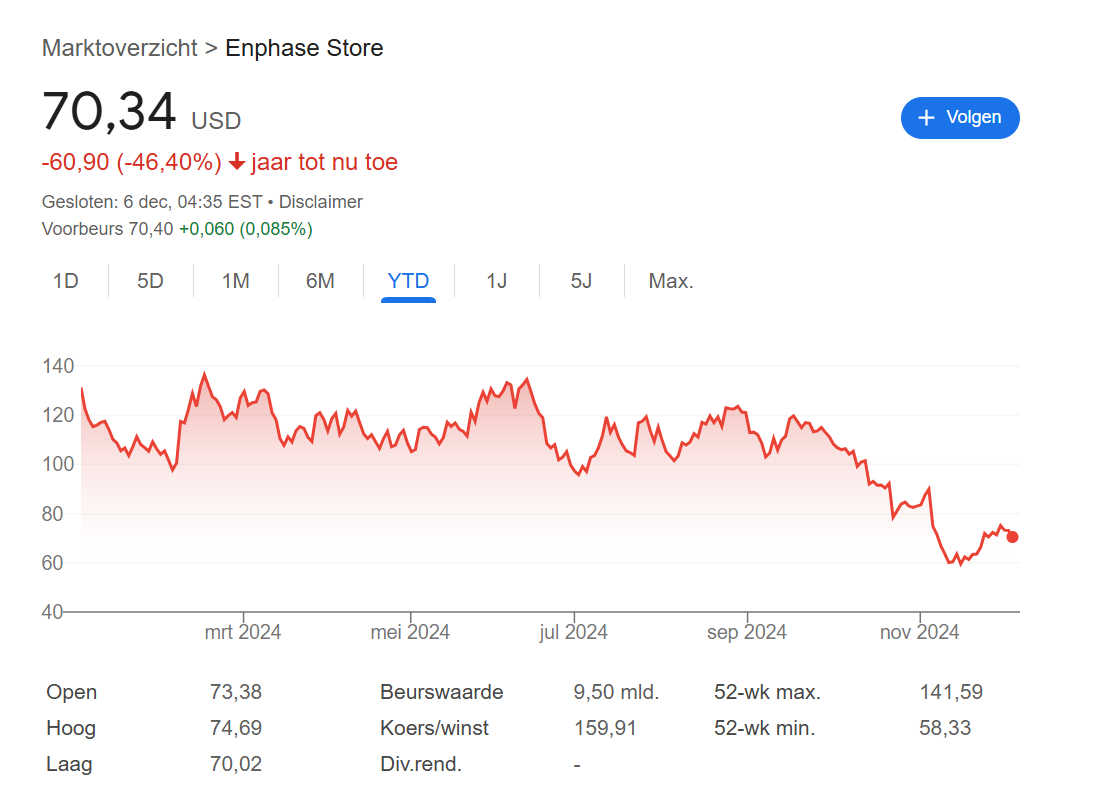

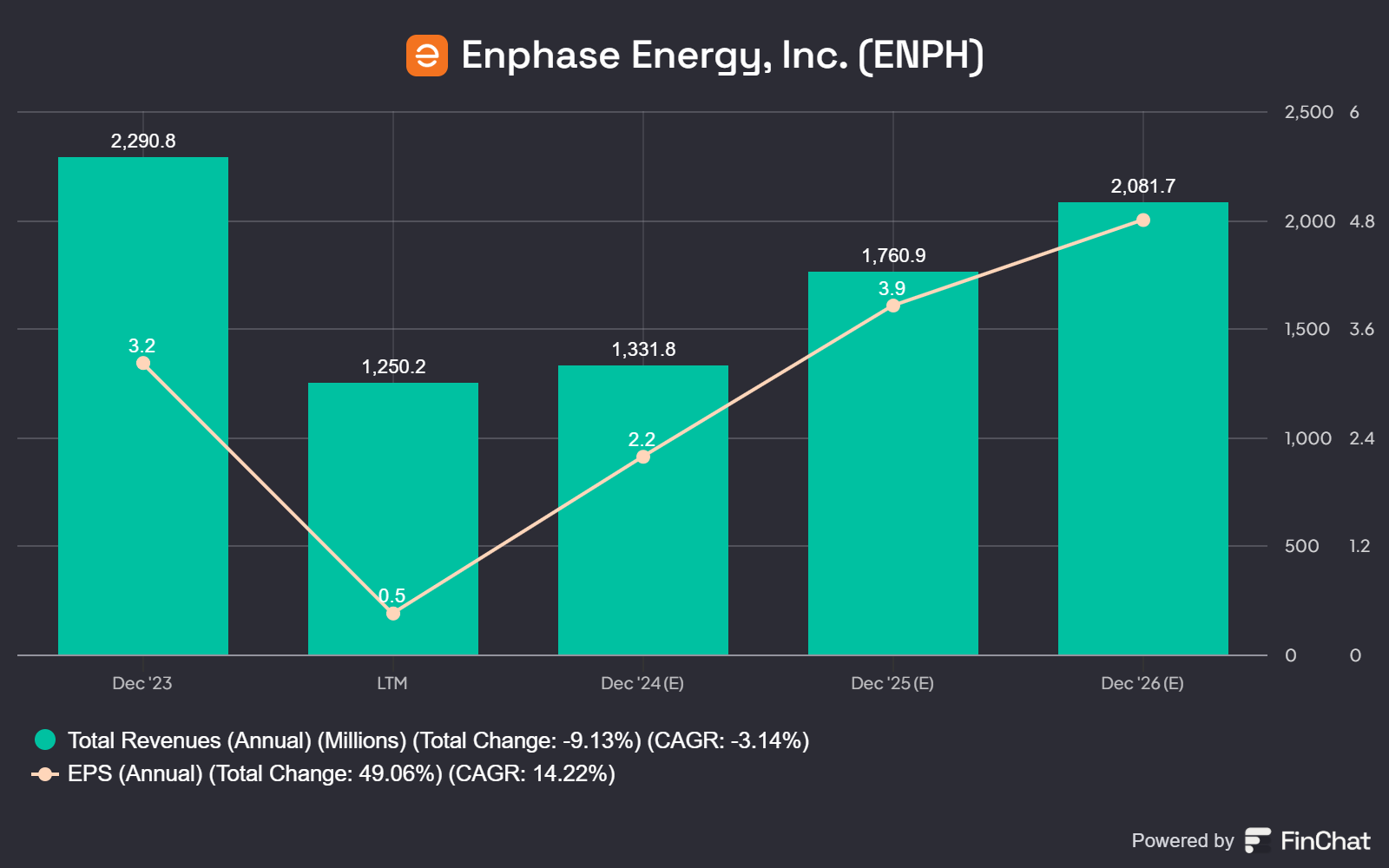

Enphase

Enphase is een van de leidende bedrijven in de wereld van zonne-energie. Ze ontwikkelen slimme micro-omvormers die de energieproductie van zonnepanelen optimaliseren. In plaats van één grote omvormer te gebruiken, zoals de meeste systemen, zorgt Enphase ervoor dat elke zonnepaneel optimaal presteert.

De koers is in 2024 flink gedaald. Het bedrijf zag een forse omzetdaling van 58% op jaarbasis in Q4 2023 en bleef in de eerste helft van 2024 achter bij verwachtingen. Dit komt door een lagere vraag naar zonne-energieproducten, hoge rentetarieven en een flinke voorraad die ze nog hebben liggen.

Toch zijn er sterke tekenen van verbetering. Hierover schreef ik in mijn recente analyse van Enphase, waardoor ik persoonlijk geïnteresseerd blijf om een positie te openen. De trend is duidelijk positief, al moet het dit de komende kwartalen wel blijven bewijzen.

| Enphase | Per dec 2024 |

|---|---|

| Waardering (EV) | $9B |

| Omzetgroei afgl. 3Y (CAGR) | 0,4% |

| Omzetgroei komende 2Y (CAGR) | -12,3% |

| PEG | n.v.t |

| Forward EV/FCF | 19,8x |

De huidige waardering vind ik interessant en biedt – bij een goede uitvoering in de komende jaren – een flinke upside. Enphase blijft één van de beste bedrijven in een sector die nog lange tijd zal blijven groeien. Maar doordat het sentiment door de komst van Trump waarschijnlijk niet snel zal verbeteren, zie ik dit eerder als een 3+ jaar play.

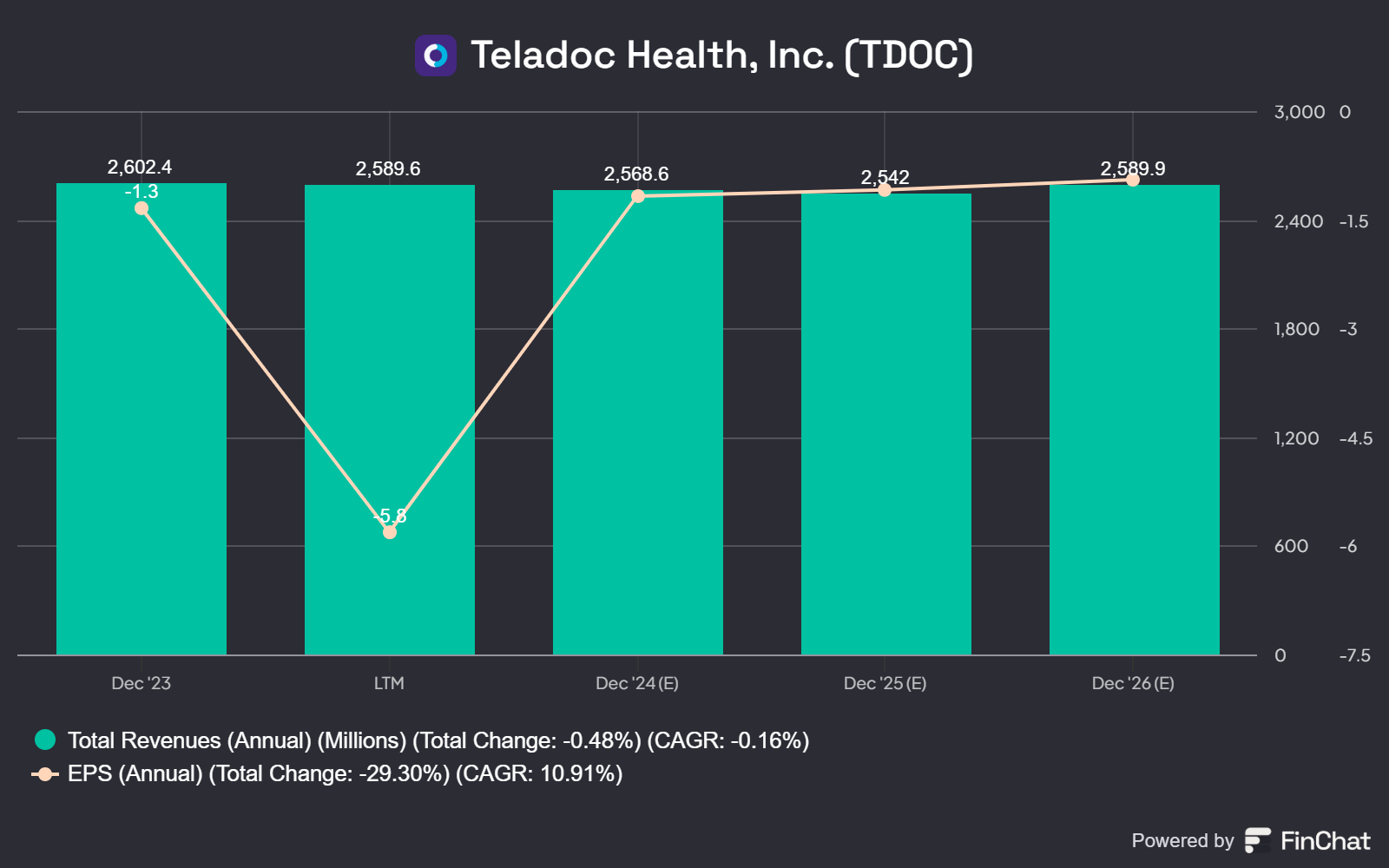

Teladoc

Teladoc is een pionier in telehealth, het bieden van gezondheidszorg op afstand. Het bedrijf maakt het mogelijk om via een app of website in contact te komen met artsen, psychologen en andere zorgprofessionals, waardoor patiënten snel en gemakkelijk advies kunnen krijgen zonder naar een kliniek te hoeven gaan.

De koers zit in een diepe val. Het bedrijf kampt met tragere groei in de vraag naar virtuele zorg, terwijl de concurrentie van andere spelers in de gezondheidszorg toeneemt. Daarnaast blijven beleggers bezorgd over de winstgevendheid, ondanks pogingen om kosten te beheersen en marges te verbeteren.

Ook heeft Teladoc moeite om investeerders te overtuigen van zijn groeipotentieel, mede door eerdere forse afschrijvingen op overnames zoals Livongo. Analisten hebben hun koersdoelen verlaagd, wat het vertrouwen verder heeft aangetast.

| Teladoc | Per dec 2024 |

|---|---|

| Waardering (EV) | $2,2B |

| Omzetgroei afgl. 3Y (CAGR) | 11,6% |

| Omzetgroei komende 2Y (CAGR) | -1,2% |

| PEG | n.v.t. |

| Forward EV/FCF | 10,8x |

Het voordeel: je krijgt hierdoor een bedrijf met bijna 100 miljoen klanten voor een bodemprijs van slechts $2,2 miljard waardering. Toegegeven: de prijs is laag door de vele problemen die ze hebben.

Maar als het Teladoc lukt om dit de komende jaren te verbeteren, zou het – zeker in combinatie met de groei van de telehealthsector – enorm kunnen verrassen. Maar er staat hen een grandioze uitdaging te wachten.

Welke aandelen staan op jouw radar?

Praat mee in onze community over deze vijf potentiële multibaggers en kom jouw eigen tips delen!

Meepraten?

Deel jouw ideeën met andere DLT beleggers of stel een vraag aan de schrijver van dit artikel binnen onze community.