In de podcast aflevering van 12 februari had ik het er al over: "hoe kun je risk-on versus risk-off meten"?

Risk-on en risk-off meet je wat mij betreft niet door een hoog-risico deel van de markt te bekijken in een vacuüm, zoals denken dat de risicobereidheid afneemt omdat crypto of een paar hype aandelen op hun bakkes gaan.

Een betere manier om de risicobereidheid (risk appetite) in de aandelenmarkt te meten is door een relatieve sterkte-spread te maken tussen twee instrumenten die elk een ander segment van de markt vertegenwoordigen.

In deze post laat ik je zien hoe je met drie spreads - VUG/VTV, VUG/IWM en SPHB/SPLV - een verrassend compleet beeld krijgt van waar we in de cyclus zitten.

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

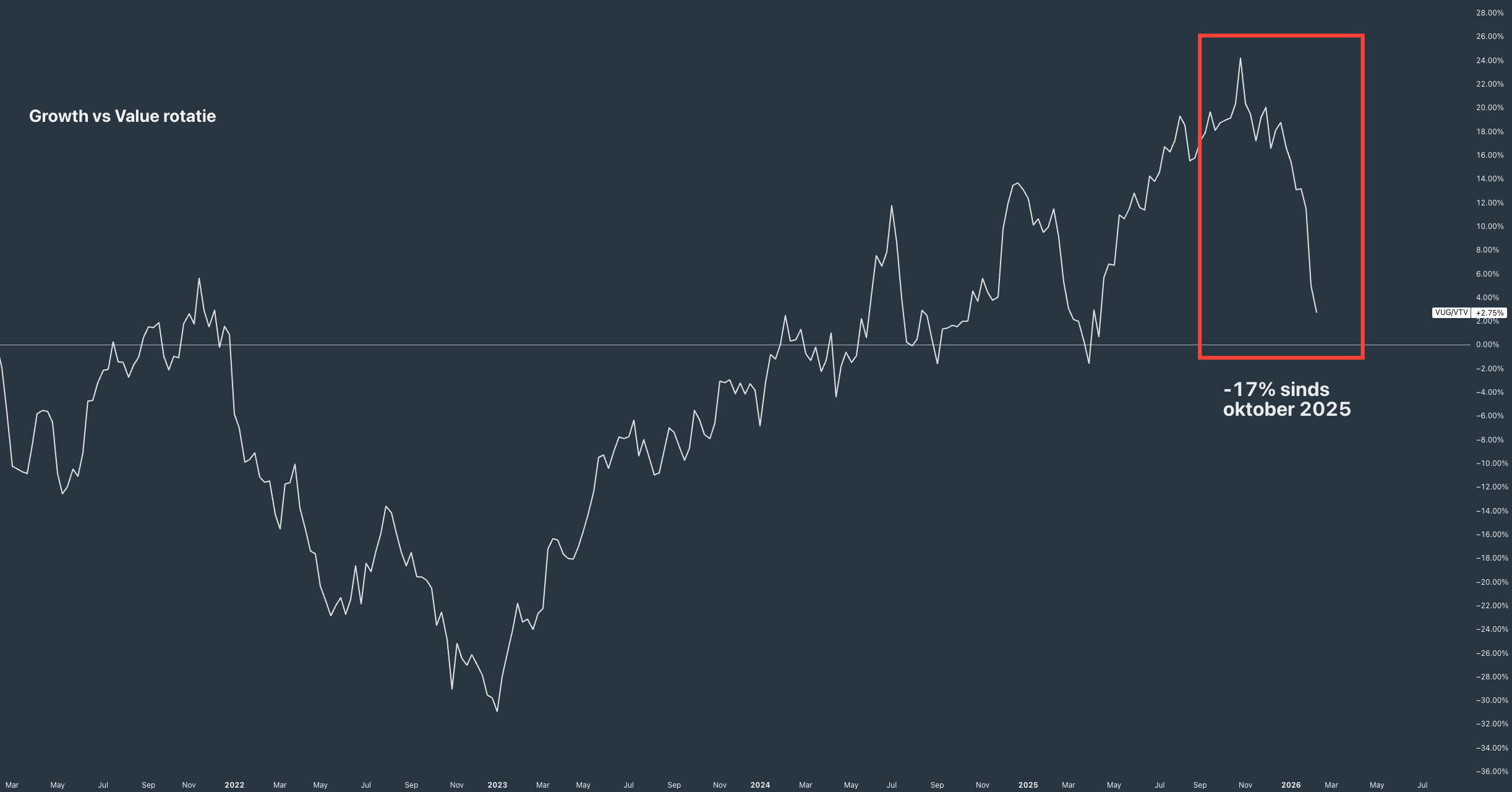

1. Large Cap Growth versus Value

Een bekende rotatie van beleggers is die van groei naar waarde. Deze rotatie kun je - in het geval van de Amerikaanse markt - meten met de volgende indices:

- Vanguard Growth ETF ($VUG): Meer dan 100 van de grootste groeiaandelen zijn vertegenwoordigd in deze ETF, met de nadruk op mega-cap groeiaandelen, zwaar geconcentreerd in de “Magnificent Seven” (NVIDIA, Apple, Microsoft, etc.).

- Vanguard Value ETF ($VTV): Bijna 300 van de grootste value-aandelen zoals financials, energie en defensieve sectoren.

Door $VUG te meten in $VTV vang je het beeld van groei versus waarde binnen large caps.

- VUG/VTV stijgend = groei wint van waarde - de markt betaalt graag voor toekomstverhalen, AI, hoge multiples.

- VUG/VTV dalend = waarde wint van groei - een rotatie naar goedkopere waarderingen, meer cyclisch of defensief.

Wat zien we hier in de laatste maanden?

Er is sinds oktober overduidelijk een rotatie aan de gang geweest, in het voordeel van Large Cap Value versus Growth. De Vanguard Growth ETF (VUG) is sinds die maand al ruim 17% gedaald tenopzichte van Value.

Om dit in perspectief te zetten: tijdens het importheffingen-drama in begin 2025, daalde Growth met zo'n 16% versus Value. Dus de rotatie sinds oktober is sterker of tenminste net zo sterk als begin vorig jaar.

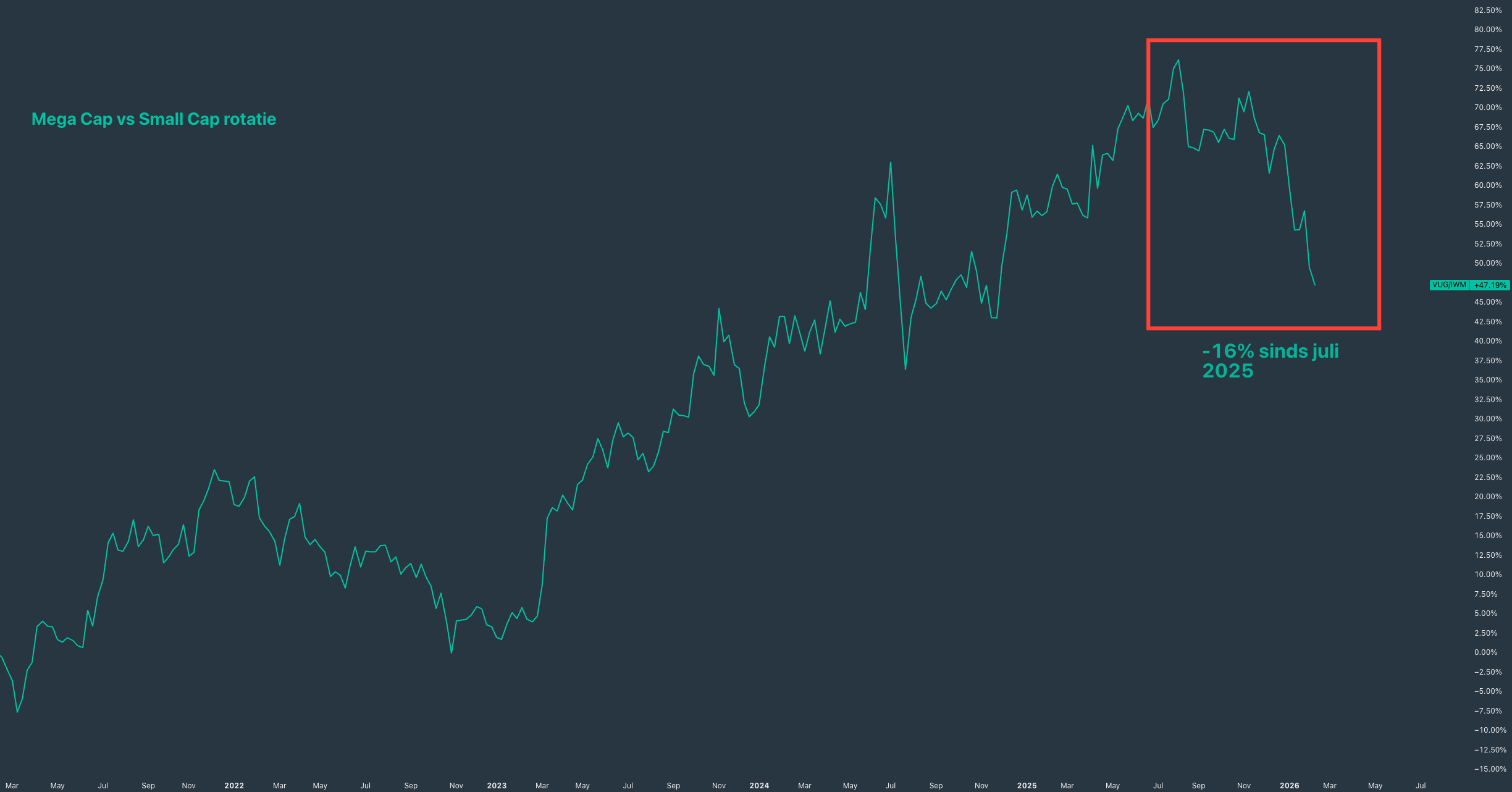

2. Mega-cap growth versus de brede small-cap economie

Megacappers doen het goed aan het begin van een bullmarkt en aan het einde. Wel om twee verschillende redenen: aan het begin zijn ze de eersten die kapitaal aantrekken en aan het eind zijn ze de veilige (groei)havens, wanneer het economische plaatje begint te verslechteren.

Small-caps blijven vaak achter tot het moment dat er duidelijk groei in de economie zit, rentes verlaagd zullen worden en het vertrouwen terug is dat er weer breder ingezet mag worden op bedrijven die buiten de grote namen vallen.

Een spread om deze rotatie te meten en een beeld te krijgen van meer risicobereidheid in positionering, is de die van VUG/IWM.

De spread VUG/IWM zet mega-cap groei (Vanguard Growth ETF) af tegen small-caps (iShares Russell 2000).

Ook hier kunnen we weer zien:

- VUG/IWM stijgend = voorkeur voor grote groeiers, small-caps worden gemeden.

- VUG/IWM dalend = geld stroomt naar kleinere, meer cyclische bedrijven.

Wat zien we hier de laatste maanden?

De rotatie van mega-cappers naar small-caps is volgens deze spread eigenlijk al aan de gang sinds de zomer van 2025. Waarschijnlijk omdat toen al werd geanticipeerd op renteverlagingen van de Federal Reserve.

Ook denk ik zelf dat de spread verder is blijven dalen, omdat de zorgen van grote CapEx investeringen de trek in mega-cap aandelen heeft doen afnemen.

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

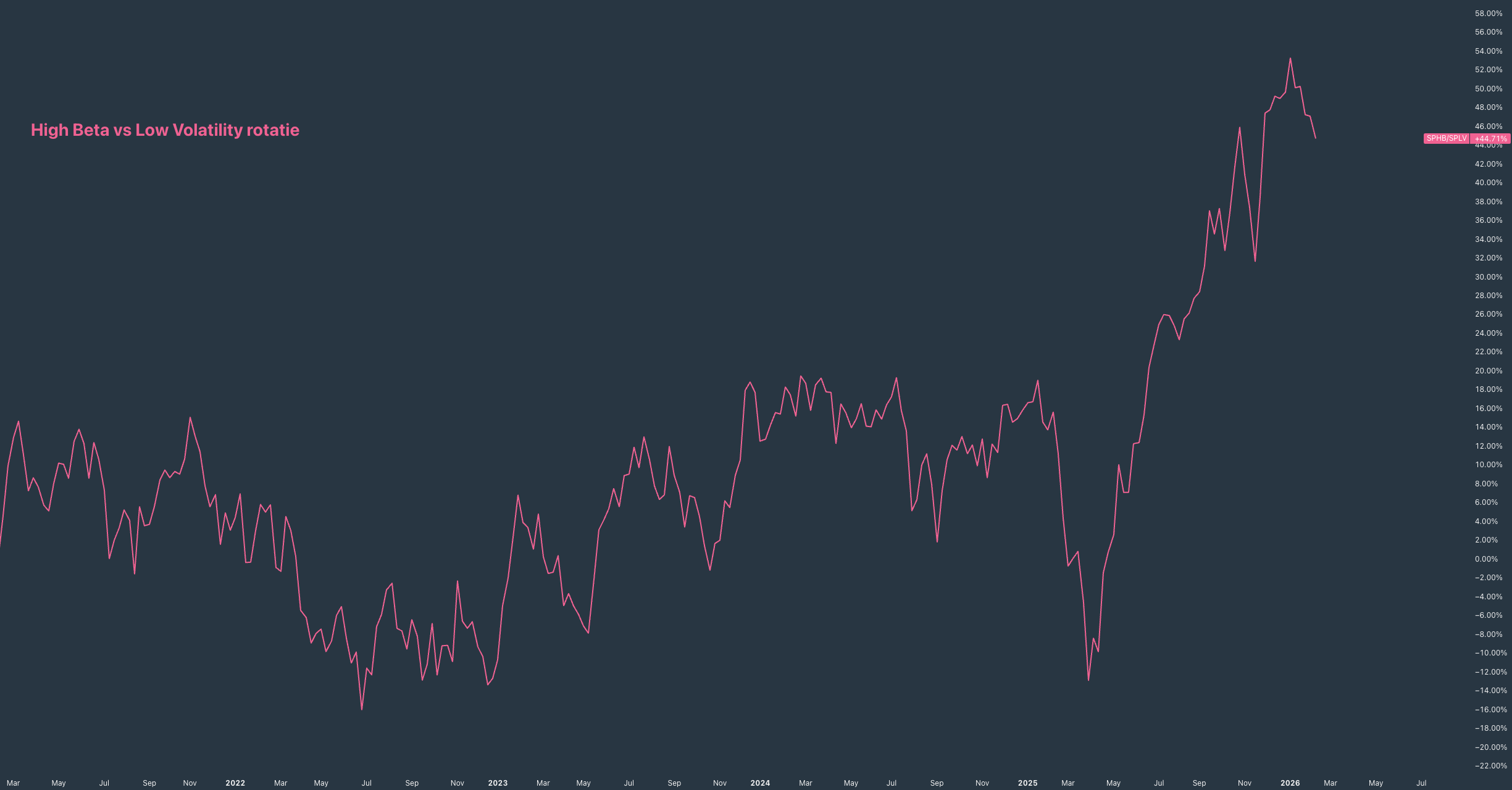

3. High Beta versus Low Volatility

Een mooie indicator om puur risicobereidheid te meten in de (Amerikaanse) markt, is het bekijken van de spread tussen "high beta" en "low volatility" aandelen.

Dit kun je doen door te kijken naar de volgende tickers:

- Invesco S&P 500 High Beta ($SPHB): de meest volatiele, cyclische large-caps.

- Invesco S&P 500 Low Volatility ($SPLV): defensieve, stabiele aandelen

Hierbij is de richting indicatief:

- SPHB/SPLV stijgend = meer risk-on.

- SPHB/SPLV dalend = meer risk-off

Wat zien we hier in de laatste maanden?

Ondanks dat de spread licht is gedaald sinds begin januari 2026, valt vooral op dat er sinds april 2025 een stijgende lijn te zien is. Beleggers roteerden dus niet weg van "high beta", maar bleven risico opzoeken.

Er is dus sinds vorig jaar duidelijk meer risk-on sentiment te zien vanuit deze spread.

Deze drie spreads gebruiken en conclusies trekken

Allereerst even de kanttekening dat je NOOIT met garantie kunt concluderen of we puur risk-on / risk-off zitten. Maar je kunt met deze drie spreads wel de waarschijnlijkheid bepalen en een aantal conclusies trekken, om beter te begrijpen in welke fase van de markt we zitten.