Als inwoner van Denemarken kon je niet aan het nieuws van vorige week ontsnappen. Novo Nordisk kreeg (alweer) een oplawaai van jewelste. Als Novo het niet goed doet, trekt het de hele OMX C25 (de 25 grootste bedrijven van Denemarken) omlaag. De index verloor namelijk 8,5% op één week tijd.

Andere bekende namen in Denemarken zijn Maersk en Carlsberg, maar die zijn klein bier ten opzichte van Novo. De hoogste tijd dus om even in de nieuwsupdate, de cijfers, de TAM en het technische gedeelte te duiken. Als slot geef ik ook mijn eigen kijk en acties mee.

Novo Nordisk kwam vorige week met een nieuwe, verlaagde outlook voor de rest van het jaar. Die zag er als volgt uit:

- Omzetgroei wordt nu verwacht tussen 8-14% (was 13-21% voor de verlaging)

- Verwachtingen voor operationele winstgroei liggen nu op 10-16% (was 16-24% voor het nieuws)

Dit nieuws was een bittere pil om te slikken voor de investeerders, en het aandeel werd meer dan 30% lager gestuurd op weekbasis.

Na deze nieuwe tik staat Novo nu ondertussen al een goede 70% onder zijn ATH. Een correctie is zeker gerechtvaardigd, maar de vraag die op ieders lippen brandt: is Novo Nordisk nu koopwaardig, of gaan we nog verder de dieperik in?

Wat ga je lezen?

Dit zijn de belangrijkste conclusies en inzichten:

Waarom daalt de koers zo hard?

Het valt niet te ontkennen: Novo is de laatste maanden wat op de dool en is in het sukkelstraatje beland. Hieronder een lijstje met de grootste problemen:

1. Hun marktaandeel in de USA staat zwaar onder druk

Novo haalt om en bij de 57% van hun omzet uit dat land. Een verzwakte marktpositie daar kan de sales een enorme knauw geven. Er zijn verschillende redenen hiervoor, en het is moeilijk uit te maken wat nu de grootste boosdoener is.

Je hebt uiteraard grote concurrent Eli Lilly, die met Zepbound en Mounjaro een goedkoper alternatief biedt dan Wegovy en Ozempic. Daarbovenop tonen testresultaten dat de medicijnen van Lilly net iets beter scoren. Hims & Hers doet het ook erg goed met hun compounders.

De derde bedreiging komt van een hoog aantal kopie-medicijnen (veelal uit China) die nu overal verkrijgbaar zijn. Wegovy kost bijvoorbeeld rond de 1.350 dollar per maand (zonder verzekering) in de USA. Zo’n hoge prijs duwt mensen in de richting van goedkopere oplossingen.

2. Het management ligt onder vuur

De CEO werd een paar maanden geleden de laan uitgestuurd, en het management in het algemeen is zijn credibiliteit de afgelopen maanden verloren. Er was onder andere de samenwerking met Hims & Hers, die vele wenkbrauwen al deed fronsen bij aankondiging. Toen een kleine maand later werd aangekondigd dat de samenwerking werd stopgezet, keken mensen pas echt raar op.

Daarenboven wordt het management verweten niet open te hebben gecommuniceerd over het gevaar van de kopie-medicijnen. Laatste zaak die niet echt goed valt bij investeerders: het management leek wat op zijn lauweren te rusten en ging niet actief aan de slag om de concurrentie een stap voor te blijven.

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

3. Capaciteitsproblemen bij GLP-1-productie

Er was niet genoeg capaciteit om de vraag naar GLP-1 te kunnen voorzien. Novo had een pak meer kunnen verkopen, maar hun productiefaciliteiten werden niet op tijd opgeschaald.

4. Onzekerheid over importtarieven

Importtarieven zijn nog steeds ietwat onduidelijk omtrent pharma. Novo heeft gelukkig wel twee productiefaciliteiten in de USA, maar het is nog niet duidelijk of deze twee units genoeg zijn om de Amerikaanse markt 100% te bedienen.

5. Politieke druk op prijzen

Er kwam een brief van Trump naar onder andere Novo Nordisk, waarin letterlijk staat dat de prijzen voor medicijnen in de USA veel te hoog zijn in vergelijking met Europa.

6. Valutaschommelingen

De devaluatie van de dollar heeft ook een negatieve impact op de cijfers, aangezien de rapportering in Deense kronen gebeurt.

De cijfers

Na zo’n sterke daling en een verlaagde outlook, hieronder een kijk op de nieuwe cijfers.=

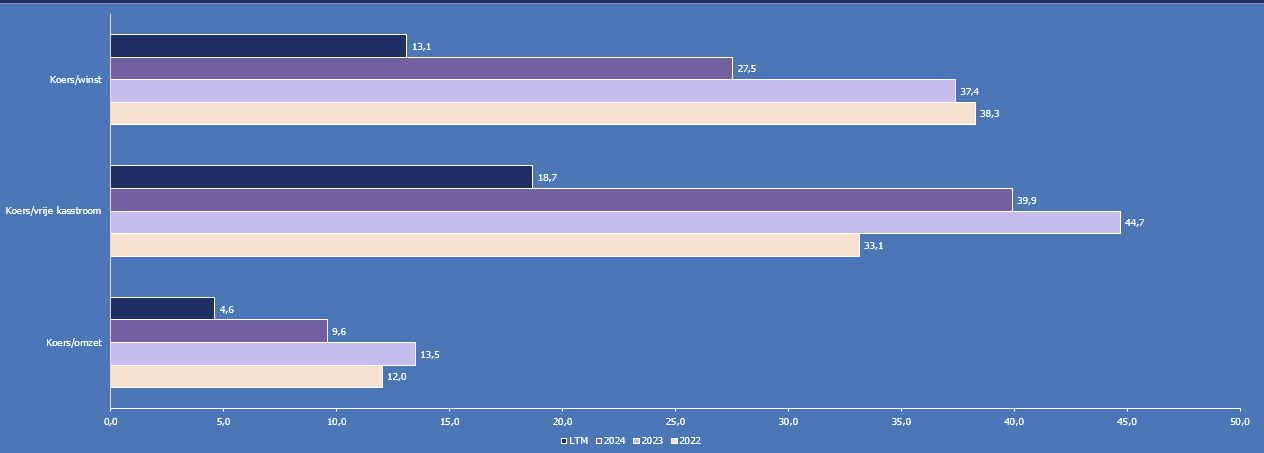

Waardering

- P/E: 13 (gemiddelde afgelopen 3 jaar: 34)

- P/FCF: 19 (gemiddelde afgelopen 3 jaar: 37)

De waardering staat op een historisch dieptepunt. Uiteraard waren de groeivooruitzichten van Novo de afgelopen drie jaar een pak rooskleuriger dan ze nu zijn. Een lagere waardering is dus zeker te verklaren, maar zó laag?

Groei

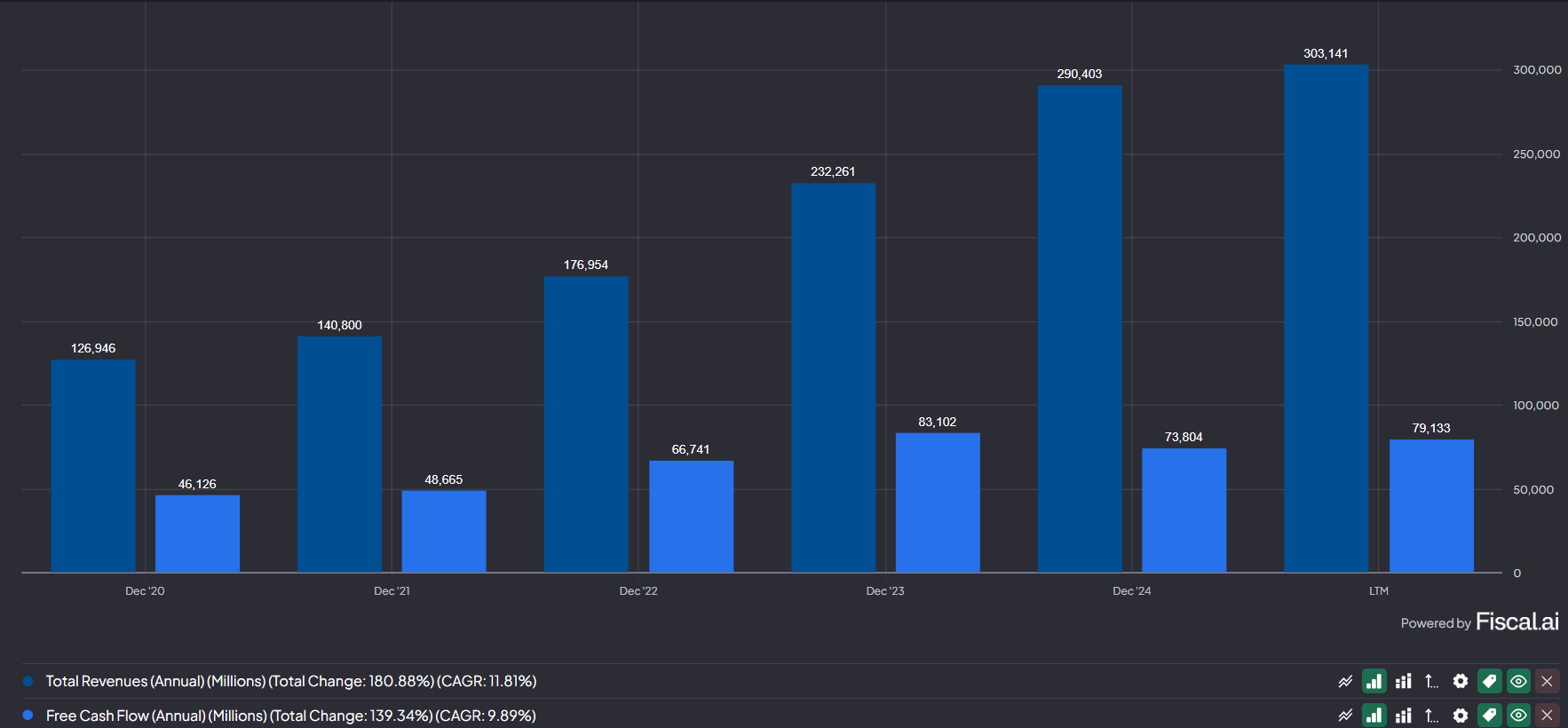

- Omzet 3Y CAGR: 27%

- FCF-groei 3Y CAGR: 13,5%

Duizelingwekkende cijfers. De rush naar GLP-1 de afgelopen jaren was gigantisch. Uiteraard deelden we eerder al mee dat deze cijfers nu zwaar onder druk staan, en we eerder moeten kijken naar de grens met double digit groei in plaats van 25%+.

Marges

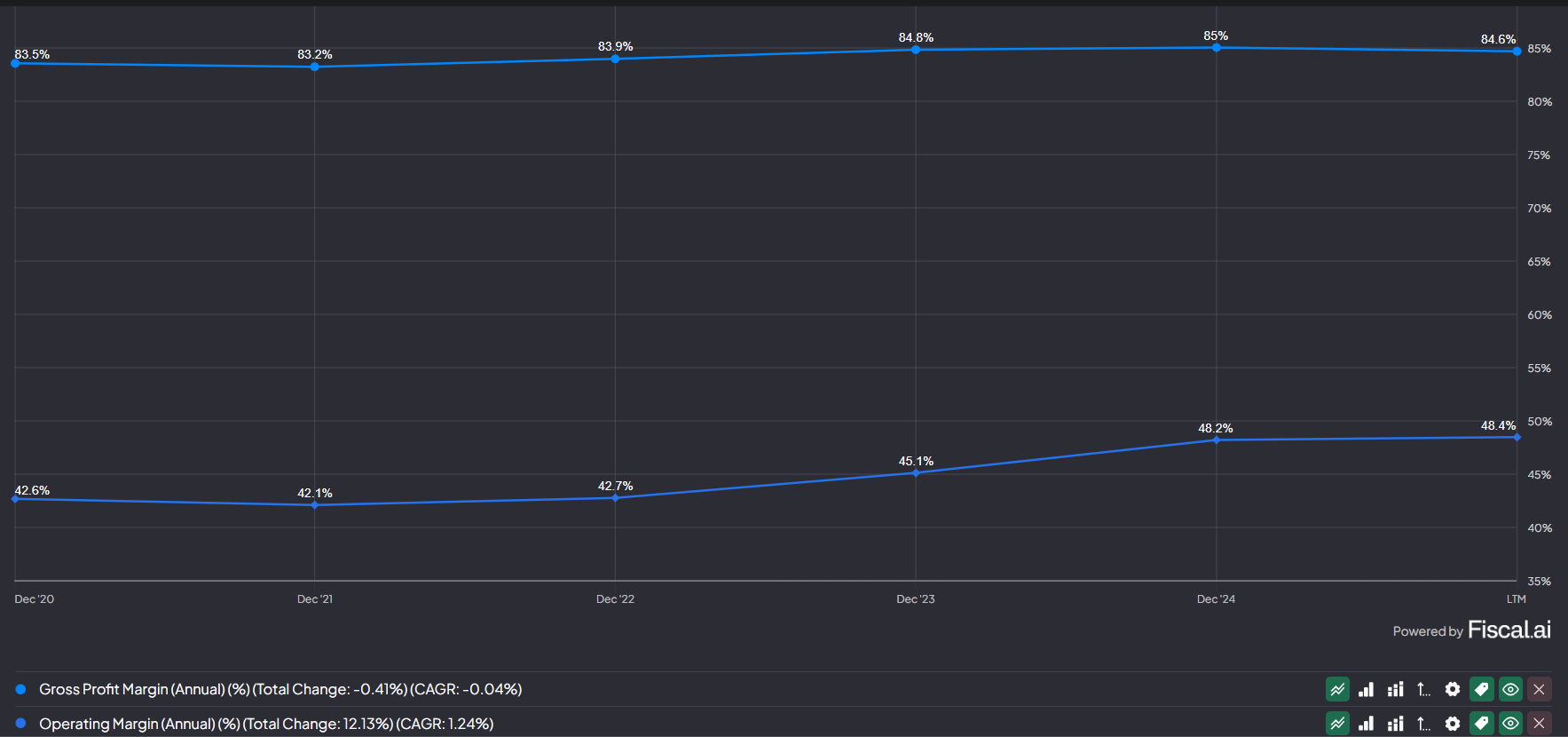

- Brutomarge: 85%

- Operationele marge: 48%

Dat zijn zonder twijfel cijfers voor een bedrijf met een moat. Het wordt zeker en vast interessant om deze metrics in de gaten te houden, om te zien of Novo wat op hun marges gaat inleveren om te proberen de concurrentiestrijd te winnen.

Enorme markt

De totaal adresseerbare markt neem ik er hier ook even bij — de cijfers zijn namelijk duizelingwekkend.

JP Morgan verwacht dat de GLP-1-markt voor obesitas-gerelateerde medicijnen tegen 2030 meer dan 100 miljard USD kan bedragen (dat is ongeveer 15x wat het nu is).

Cijfers van de WHO tonen aan dat vandaag de dag 1 op 8 mensen met obesitas leeft, en dat tegen 2030 1 op 2 volwassenen in de USA obesitas zal hebben.

Dan praten we dus enkel over mensen met obesitas. Er zijn uiteraard ook mensen in de categorie met (licht) overgewicht die naar GLP-1-medicatie grijpen.

Er liggen genoeg kansen

Novo Nordisk heeft een hele hoop producten in de pijplijn. CagriSema en Amycretin tonen potentieel en zouden de komende 12–24 maanden al op de markt kunnen komen.

Het bijstellen van verwachtingen kan ook een tactiek zijn om de nieuwe CEO niet te laten starten met enkele kwartalen waarin de doelen niet worden gehaald. Strategisch gezien geen onlogische zet.

Novo heeft een hoge CAPEX, wat heeft geleid tot hogere productiecapaciteit en enkele tactische overnames — zoals die van Catalent Inc. voor fill finish sites.

Het management heeft bovendien aangegeven dat besparingen op tafel liggen. Novo heeft bijvoorbeeld een pak meer mensen in dienst dan Eli Lilly, terwijl ze een gelijkaardige omzet draaien.

Tot slot mogen we niet vergeten dat Novo Nordisk nog steeds een enorm marktaandeel heeft in de diabetes- en GLP-1-markt (rond de 60%). En het is niet enkel de USA waar ze hun pijlen op richten — dit is een wereldwijd spel.

Focus voor de komende maanden

Mijn focus ligt de komende maanden op drie zaken voor dit bedrijf:

Technische analyse

We hebben al veel tijd besteed aan de fundamentele analyse, dus over het technische gedeelte kunnen we kort maar krachtig zijn.

Dit is nog steeds een falling knife. De prijs is nu aangekomen in een sterke demand zone op de maandelijkse time frame. Hoe hoger de time frame, hoe sterker deze zones zijn. Mocht deze zone toch verloren worden de komende weken, dan sluit ik een test van de 200 SMA niet uit.

Om een idee te geven: de 200 SMA op de 1M is nog nooit geraakt in de hele geschiedenis van Novo. Als de prijs die SMA zou aantikken, dan ga ik mijn bestaande positie verdubbelen.

Weerstand op de 1-maandgrafiek ligt rond 530 DKK. Mocht de prijs daarboven sluiten op de maandelijkse chart, dan ben ik technisch gezien bullish.

Wat is mijn aanpak?

Het moge duidelijk zijn dat Novo Nordisk op dit moment vrij ziek is. Een correctie was zonder twijfel te verantwoorden. We staan nu terug op het prijsniveau van vóór de obesitasgekte.

Als Novo zijn vernieuwde outlook kan waarmaken, dan is het negatieve sentiment — naar mijn mening — zwaar overdreven.

Een cocktail van een explosief groeiende TAM, een gevulde pijplijn, grote investeringen (die investeerders die enkel kijken naar FCF en niet naar operationele cashflow minus CAPEX wel eens zouden kunnen misbegrijpen), en een nog steeds sterke marktpositie geeft dit bedrijf de mogelijkheid om te blijven groeien met double digits op jaarbasis.

Er is uiteraard de vrees van beleggers dat geld in Novo nu “dood geld” is voor de komende tijd, aangezien velen aangeven de kat uit de boom te willen kijken. Gedurende deze periode kan je echter genieten van een dividend van 3%, en Novo heeft de laatste paar jaren ook (kleine) share buybacks gedaan (ongeveer 1% per jaar).

Vorige week heb ik even afgewacht, maar ik heb vandaag mijn positie in Novo substantieel vergroot.

Wil je meepraten over Novo Nordisk? Kom dan in onze community.

Ontvang verrassende ideeën, diepgaande inzichten en toegang tot onze portefeuille — zonder zelf tientallen uren onderzoek te doen.

✓ Actueel inzicht in onze portfolio's

✓ Analyses die je uren research besparen

✓ Inzichten over aandelen, crypto én ETF's

✓ Volledige toegang tot de community

Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.