Bij het bepalen van "hoeveel tijd we nog hebben" in deze bullmarkt, iets wat we allemaal willen weten, kunnen we honderden datapunten en variabelen onder de loep nemen.

Toch is liquiditeit een van de drijfveren die bepaalt of we wereldwijd een verlenging of (tijdelijk) einde kunnen tegemoet gaan in de huidige bullmarkt. Daar loop ik je even doorheen in deze marktupdate.

Wat ga je lezen?

Dit zijn de belangrijkste inzichten uit deze marktupdate:

China bazooka's

Ongeveer 80% van de centrale banken wereldwijd zit momenteel in een versoepelingsmodus. China heeft in het afgelopen half jaar ca. 10 biljoen yuan (ongeveer 1,5 biljoen dollar) aan liquiditeit in de markten gepompt en zal dat naar verwachting nogmaals gaan doen.

Deze injecties helpen China uit haar schuldproblemen en tegelijkertijd heeft de People’s Bank of China acht maanden achtereen goud gekocht, waarmee de reserves zijn gestegen naar 2.298 ton.

Deze strategie heeft een dubbel doel: China gebruikt goud als hedge tegen zijn schuldproblemen en om de yuan te devalueren tegen reële activa. Door de yuan-goudprijs te laten stijgen, creëert China ruimte om uit zijn schuldencrisis te komen, vooral in de vastgoedsector.

Van monetaire naar fiscale dominantie

We zijn overgestapt van een tijdperk van monetaire dominantie naar fiscale dominantie. In dit nieuwe regime probeert de Fed de obligatiemarkt te bewaken, terwijl de fiscale autoriteiten de inflatie grotendeels bepalen - het omgekeerde van wat vroeger het geval was.

De Amerikaanse obligatiemarkt staat centraal in het wereldwijde financiële systeem als de belangrijkste bron van onderpand voor transacties. Die wil je niet laten ontploffen en dus krijgt de stabiliteit van de obligatiemarkt prioriteit boven traditionele economische doelen zoals groei of werkgelegenheid.

Daarnaast houdt de FED rentes hoog om de obligatiemarkt te stabiliseren, niet primair om inflatie te bestrijden. Dit heeft belangrijke implicaties voor beleggers. Met het printen van geld (plat gezegd) ontstaat monetaire inflatie, waarmee nu het overheidsbeleid wordt gefinancierd.

Monetary inflation is a sustained increase in the money supply of a country (or currency area). ~ Wikipedia

Deze verschuiving verklaart waarom traditionele economische modellen minder goed werken. Waarom tegenvallende werkgelegenheid - zoals we zagen in het rapport dat vorige week uitkwam - niet langer de volle signaal-waarde heeft die het ooit had in het voorspellen van recessies en economische neergang. Ondanks dat werkgelegenheid (samen met inflatie) een van de mandaten van de FED is.

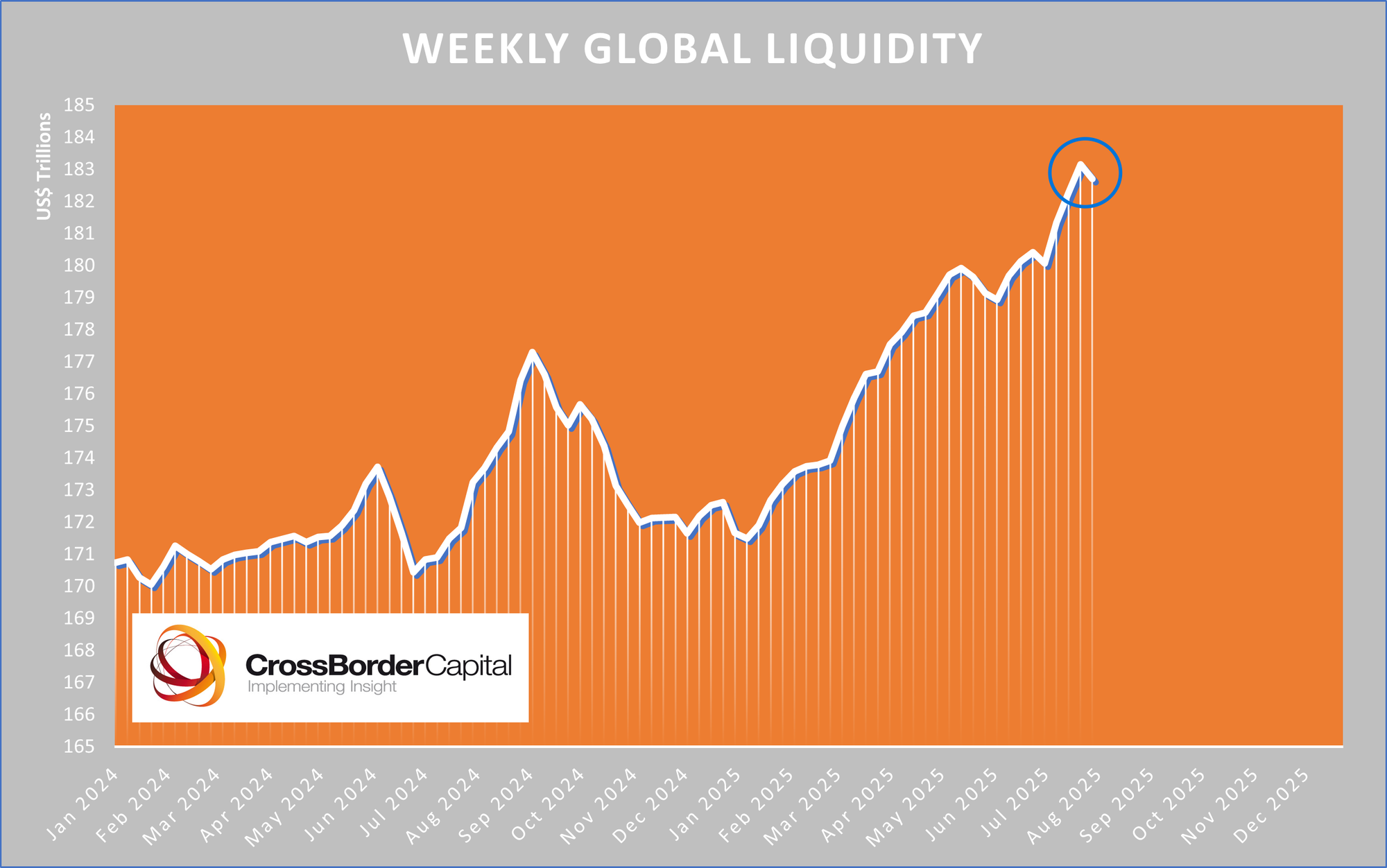

Liquiditeit & schulden: "the name of the game"

Zolang we een stijgende trend in wereldwijde liquiditeit zien, bestempel ik dit zelf als rugwind voor de markten. Maar, naar alle waarschijnlijkheid moet we als beleggers ons een keer in de komende 12 maanden gaan realiseren dat dit spel onheroepelijk gaat zorgen voor ellende.

Meer liquiditeit wakkert inflatie aan, zoals we in de vorige cyclus hebben gezien, met als climax de markdalingen vanaf eind 2021.

Daarbij komt ook nog eens dat er een “debt maturity wall” - een herfinancieringsgolf ter waarde van ongeveer $40 biljoen - op "ons" afkomt. In de afgelopen jaren hebben overheden en bedrijven heel veel van hun schulden verlengd naar 2026-2028. Dit hebben ze vooral gedaan in de tijd dat de rente heel laag stond (denk aan de periode met 0% rente).

De groei van (overheids)schulden gaat wat mij betreft niet stoppen, want we leven nou eenmaal in een schuldenmaatschappij. We kunnen niet meer terug, zonder de wereld in een diepe depressie te storten (en niemand wil dat op z'n naam hebben).

Maar het zorgt hierdoor tussentijds wel elke zoveel jaar voor stress in het systeem. Bij stress staat alles op scherp en vormt het een gevaarlijke situatie voor het wereldwijde financiele systeem, waar de markten onderdeel van zijn.

The Treasury just confirmed it’s still doing stealth QE.

— Milk Road Macro (@MilkRoadMacro) August 7, 2025

In its latest refunding announcement, the Treasury is:

— Issuing record levels of short term bills.

— Keeping long term coupon issuance flat.

This means more liquidity/less duration risk.

That's bullish for risk assets.… pic.twitter.com/2z6bwv3d6B

Hoe lang hebben we nog?

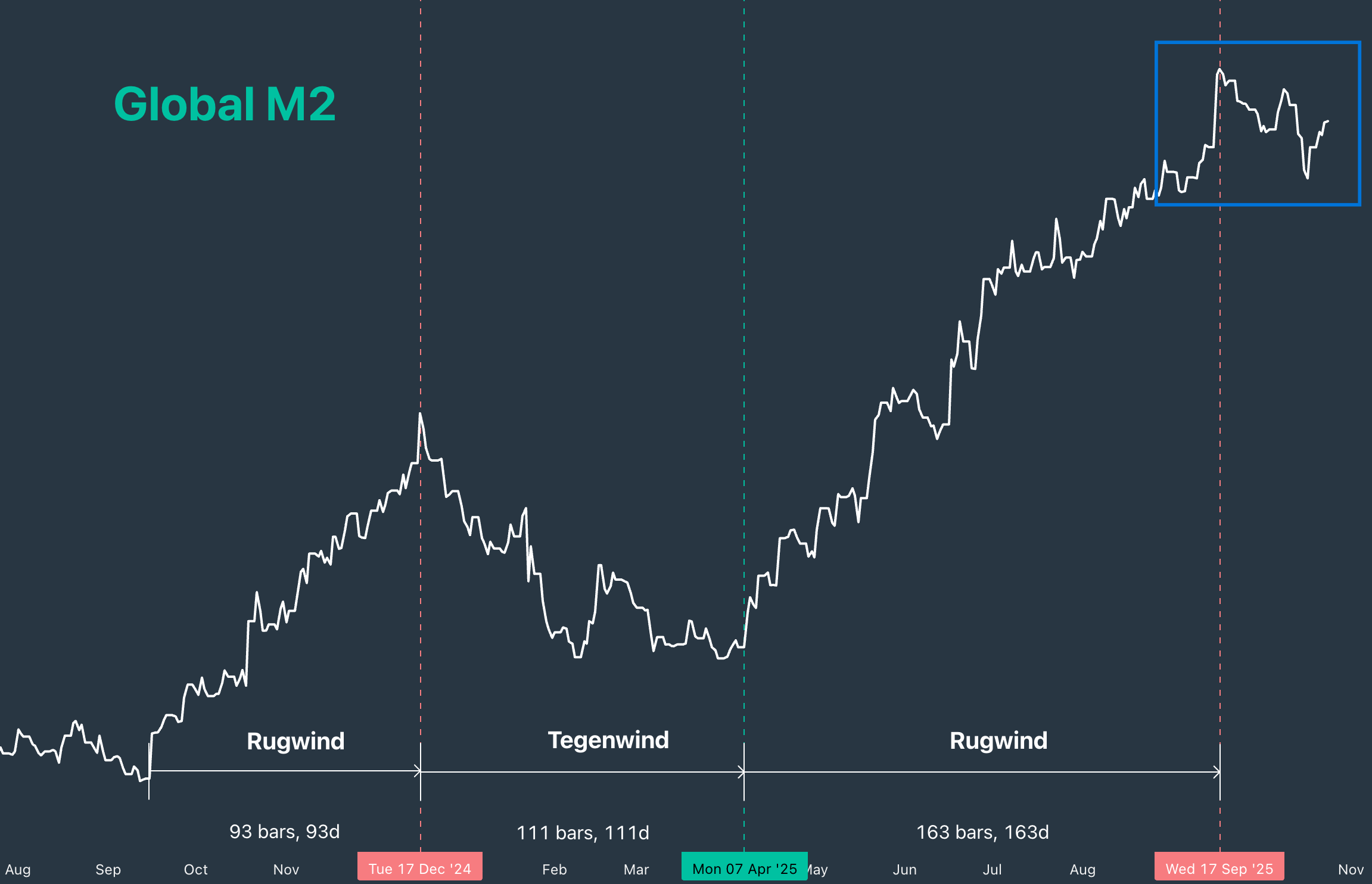

De huidige liquiditeitscyclus is zo'n 35 maanden oud en wanneer je de gemiddelde lengten neemt van de afgelopen cycli, zou je kunnen stellen dat deze cyclus z'n volwassen-fase nadert.

Vele experts die er hun levenswerk van hebben gemaakt en niet simpelweg (zoals ik) de Global M2 stijging volgen, verwachten een keerpunt rond het eerste kwartaal van 2026. Dit hoeft overigens geen plotselinge en heftige draai te zijn, maar eerder zichtbaar als een duidelijke vertraging in de liquiditeitsgroei van jaar op jaar.

Je zou dus kunnen zeggen dat we ons mogelijk bevinden in "the endgame" (van een historische liquiditeitscyclus). Voor beleggers die niet te laat risk-off willen gaan zitten, betekent het dat ze de komende periode moeten trachten om te profiteren van de nog resterende liquiditeitsimpuls en tegelijkertijd plannen moeten maken voor en voorbereiden op een grote draai.

Kan het nog een jaar doorgaan en daarmee langer duren dan eerste paar maanden van 2026? Kan. Nog twee jaar? Onwaarschijnlijker. Drie, nog onwaarschijnlijker.

Tussentijdse afname van liquiditeit

Ook al zou het scenario zich afspelen in de vorm waarbij we ergens in het eerste kwartaal van 2026 een definitieve draai gaan zien in liquiditeit en daarmee de markten, dan nog moet je beseffen dat er tussen nu en dan ook nog situaties kunnen en zullen zijn waarin de markten even (hard) kunnen dalen. "Airpockets" kun je ze noemen, wat tijdelijk tegenwind geeft.

Op dat soort moment gaat iedereen die liquiditeit volgt als rode draad voor z'n strategie, twijfelen of "dit de grote draai is".

Als we even Global M2 bekijken, dan lijkt er voorlopig ergens in september (vanwege de vertraging van het effect van liquiditeit op markten) een dip te zijn.

Is dat dan het einde? Ik denk het niet. Michael Howell van CrossBorder Capital laat duidelijk zien in zijn laatste update dat er in het grotere liquiditeits-plaatje - samen met alle nog te komen injecties van oa China - nog geen reden is om te anticiperen op "de draai".

En de economie dan?

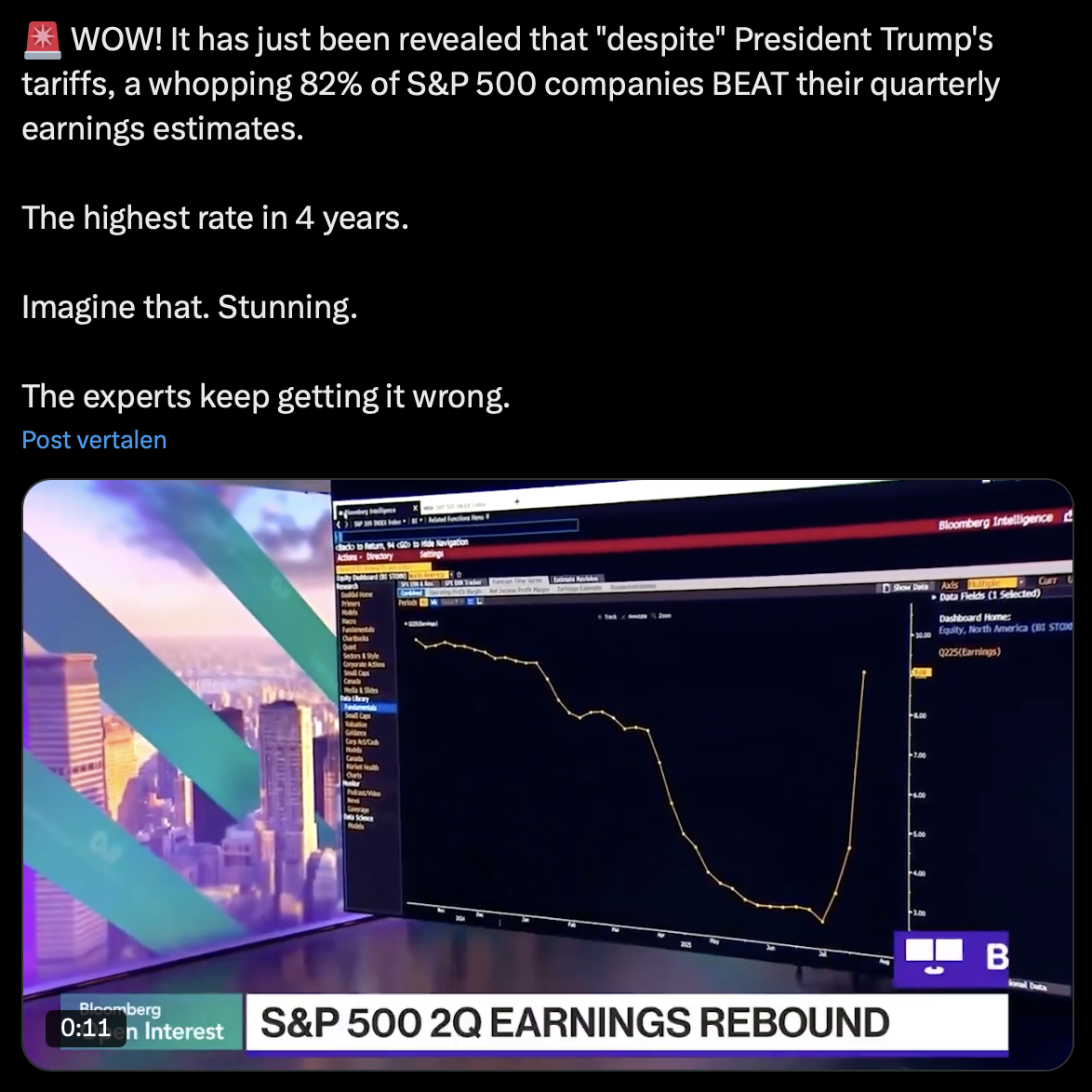

Dit keer geen blik op die andere cyclus die ik in de gaten houd: de economische cyclus. Importheffingen zouden alle bedrijven raken, de economie in Amerika zou instorten en een recessie staat al jaren op het menu - tenminste, als je de schreeuwers op X mag geloven.

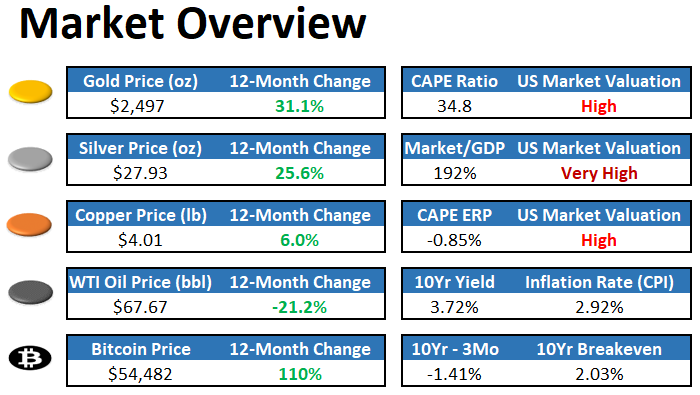

Volgens mij zijn dit hierboven geen cijfers die bij een dramatische economie in verval horen.

82% van de S&P 500 bedrijven overtroffen earnings-verwachtingen (tot nu toe).

Not... too... shabby!

Uiteraard weten we niet wat de effecten over de komende kwartalen zullen gaan zijn, maar mijn advies: ignore the noise! Iedereen wil je een bunker verkopen, terwijl een goede partytent wellicht voldoende is. Laat het je beleggingsstrategie niet om zeep helpen, want dan ben je elk jaar dertien maanden bezig om te reageren op "BREAKING NEWS". Ja, in caps lock.

"Lock in a new financial level"

Je hoeft de cyclus overigens niet perfect te timen en ik kan me dan ook helemaal vinden in de opmerking die Bob Loukas laatst plaatste op z'n X account:

Over the next 6 months, you will be given the chance to lock in a new financial level, permanently.

— Bob Loukas 🗽 (@BobLoukas) August 4, 2025

Don’t fumble reaching for more. Secure the level. Then expand.

Het gaat er niet om dat je in 1 cyclus een "homerun" slaat. Het gaat erom dat als je aanzienlijke (vermogens)winsten hebt geboekt, je die veilig stelt - zodat je de volgende bullrun begint vanaf een hoger plateau.

Moet je dan maar alles cash zetten, wachtend op een bearmarket? Nee, wat mij betreft niet. Maar high-risk beleggingen die voornamelijk profiteren van liquiditeit, zullen ongetwijfeld bij afnemende liquiditeit weer hard dalen.

Dan is het zonde om alles of het meeste weer terug te geven en met minder belegd vermogen de volgende bullrun te moeten starten.

Tot de volgende marktupdate!