De S&P 500 verloor in februari slechts 1%, maar achter die kalmte gaat schijnbaar een grote rotatie schuil - en het raakt inmiddels ook de kredietmarkten.

Jordi Visser gaf dit weekend in zijn wekelijkse video een uitgebreide analyse over waarom beleggers niet moeten onderschatten wat er onder de oppervlakte gebeurt.

Zijn boodschap: de risico-rendementsverhouding in de markt is fundamenteel veranderd.

Jordi legt uit dat 150 van de 500 bedrijven in de S&P 500 in februari minstens 10% bewogen. Sectoren als nutsbedrijven, energie, industrials en basisconsumptiegoederen stegen fors, terwijl de Magnificent 7 en financials flink achterbleven.

Die extreme spreiding (dispersie) werd al op 3 februari gesignaleerd door zijn turbulentiemodel - en sindsdien is het alleen maar erger geworden.

Ik vat de boodschap van de video hieronder samen, zodat je zelf kunt bepalen of je een uur van je tijd wilt uittrekken om zelf de gehele video te bekijken.

Hij beschrijft een kettingreactie die begon bij software-aandelen en zich nu verspreidt naar de kredietmarkt, private equity en bankenaandelen.

AI maakt software-bedrijven kwetsbaar, hyperscalers (zoals Meta en Microsoft) nemen enorme schulden op zich voor de uitbouw van datacenters, en ondertussen komt de verwachte omzet mogelijk niet snel genoeg binnen.

De software-afwaardering is geen spookverhaal

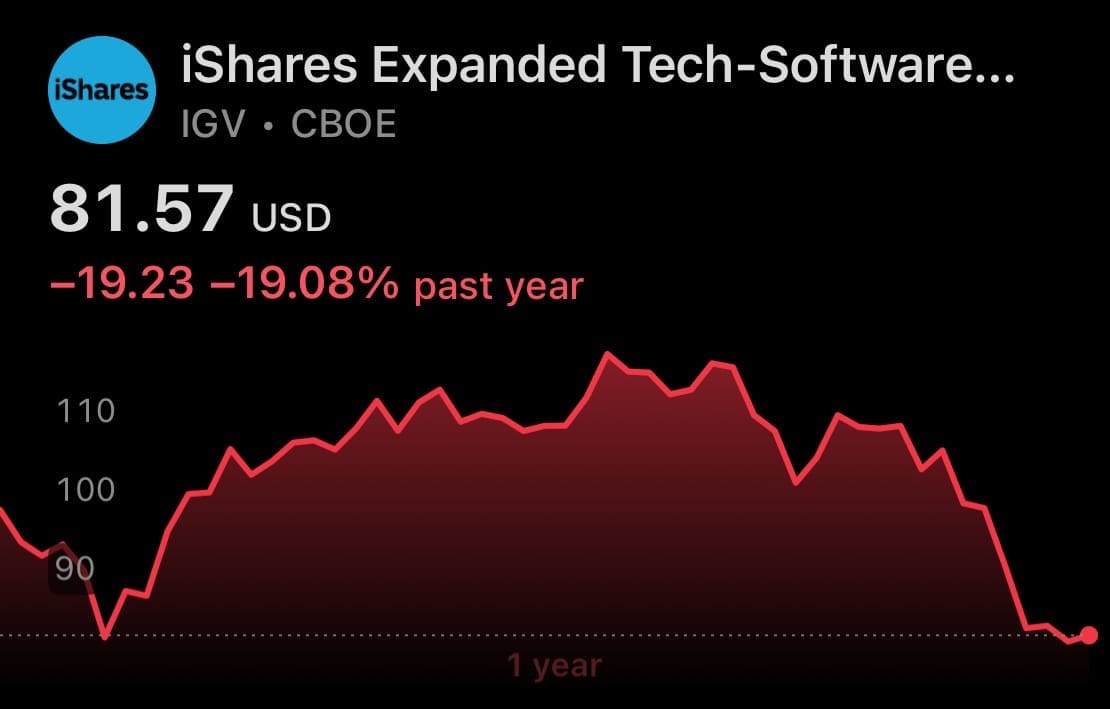

Een van Vissers speerpunten is de stevige correctie in software-aandelen. Hij is van mening dat dit géén tijdelijke paniek is, maar structureel.

De iShares Software ETF (IGV) is inmiddels 30% gedaald ten opzichte van de piek in september 2025 - en dat zou je dus naar officiële maatstaven een bearmarkt kunnen noemen.

Blijft dit verder dalen? De kans is groot dat de meeste pijn voorlopig wel geleden is voor deze sector - en dat een bounce voor de hand ligt - maar NIET als de S&P 500 op z'n lazer krijgt.

Sinds november zijn er minstens zes grote verschuivingen geweest in AI die de vooruitzichten voor traditionele softwarebedrijven fundamenteel veranderen, waaronder nieuwe modellen (o.a. Anthropic) - en die grote verschuivingen zullen in de toekomst heel aannemelijk door blijven gaan.

De kredietmarkt bevestigt het probleem

Wat zijn analyse in mijn ogen overtuigend maakt, is dat de obligatiemarkt hetzelfde verhaal vertelt.

- De leveraged loan markt - leningen aan bedrijven met een lagere kredietwaardigheid - is voor het eerst sinds 2022 onder z'n 200-daags gemiddelde gezakt.

- Optiehandelaren kochten in drie weken tijd honderdduizenden putopties op de BKLN (een ETF die deze leningen volgt), de hoogste bearish positionering sinds 2023.

- UBS heeft zijn worst-case scenario voor private credit defaults verhoogd naar 15%, tegenover 13% slechts drie weken eerder.

- Apollo meldde dat slechte leningen zich inmiddels verspreiden buiten software naar gezondheidszorg, transport en industrie. En in Londen stortte vastgoedpartij MFS in, waarbij grote namen als Apollo en Barclays betrokken zijn.

Meer dan 10 miljoen Europeanen kiezen voor Trade Republic om te beleggen, betalen en sparen. Je kunt automatisch periodiek investeren zonder transactiekosten en al starten vanaf €1.

Lees onze review of open vandaag nog een account.

De hyperscaler-gok

Er schijnt volgens Visser een cruciaal verband te zijn tussen de grote techbedrijven en de kredietproblemen.

De vijf grootste hyperscalers geven in 2026 naar verwachting $600 miljard uit aan infrastructuur - een stijging van 36% - waarvan 75% naar AI gaat. Om dit te financieren gaven ze in 2025 al $100 miljard aan obligaties uit, en het totaal kan oplopen tot $1,5 biljoen de komende jaren.

Het probleem is een combinatie van factoren:

- Geheugenkosten in datacenters zijn fors gestegen (nu circa 45% van de computekosten)

- Chinese open-source modellen bieden vergelijkbare prestaties tegen een fractie van de prijs

- Grote bedrijven adopteren AI veel trager dan verwacht, vanwege data-kwaliteits-problemen en organisatorische frictie.

Anthropic-CEO Dario Amodei zei het zelf: als de omzet niet hoog genoeg uitvalt, kan geen enkele hedge ter wereld een faillissement voorkomen bij zulke enorme uitgaven.

Meta kwam ook onder vuur te liggen nadat accountant Ernst & Young een "critical audit matter" uitbracht over de manier waarop het bedrijf een datacenterproject van $27 miljard buiten de balans houdt via een joint venture met Blue Owl Capital (die naam heb je vast voorbij zien komen in de laatste weken).

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Wat kan ik als belegger hiermee?

Al die zorgen, die in dit geval blootgelegd worden door Jordi Visser, moeten vooral bekeken worden vanuit de bril van een belegger - want wat moeten we anders met al die zorgelijke feiten?

Visser is van mening dat je als belegger het volgende zou moeten doen: