Ik heb het gezin net afgezet bij het vliegveld en kijk uit over een terras dat wel ontploft lijkt door speelgoed en natte was. De komende week zal ik weer 24 uur op de weg zitten, met een volle auto en een knoop in mijn maag. Ik ga uit van een voorspoedige reis, zonder beren op de weg. Dan zit ik volgende week weer in de studio tegenover Jasper, voor de opname van de podcast.

Er is op het moment weer heel wat gaande in de wereld. Rellen in Los Angeles, het conflict tussen Iran en Israel en aankondigingen van een demissionair kabinet - waar niet iedereen even rustig onder kan blijven.

Toch gaan we in deze update niet in op speculatie of scenario's, maar kijken we voornamelijk wat de data zeggen over de stand van de markt en onze beleggingen.

Handelstarieven China & Amerika

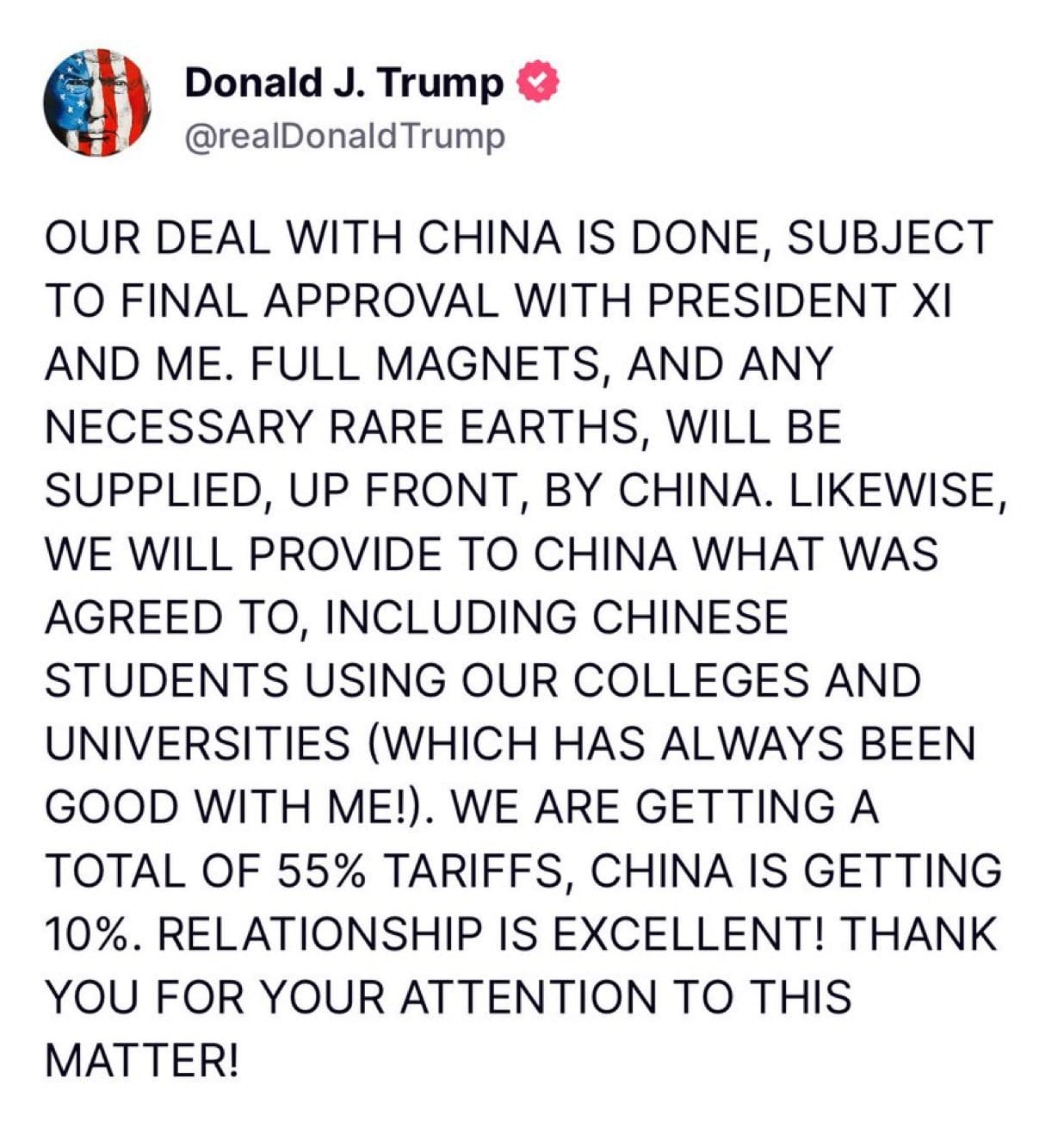

Deze week kwam het nieuws naar buiten dat het overleg tussen Amerika en China een uitkomst heeft opgeleverd in het "importheffingen" drama.

Nog altijd ben ik van mening dat de importheffingen zelf geen reden tot zorgen of opluchting zijn. Het is in mijn ogen ook gewoonweg een non-issue. Het heeft betrekking op 15% van de economie in Amerika en er gelden zoveel uitzonderingen, dat zelfs die 15% al aan de hoge kant lijkt.

Belangrijkste dat ik uit de aankondiging haal is dat de VS toegang tot “rare metals” blijven krijgen. Die zijn cruciaal voor de high tech industrie (AI, defensie etc) en China heeft daar een virtueel monopolie in.

Mocht je hier trouwens interesse in hebben, kijk dan even naar o.a. deze ETF 👇🏻

Voor de historische performance hoef je het niet te doen, want hij heeft je niets dan opportuniteitskosten opgeleverd. Maar wellicht dat het nu wel een kans biedt?

Inflatie in Amerika neemt verder af

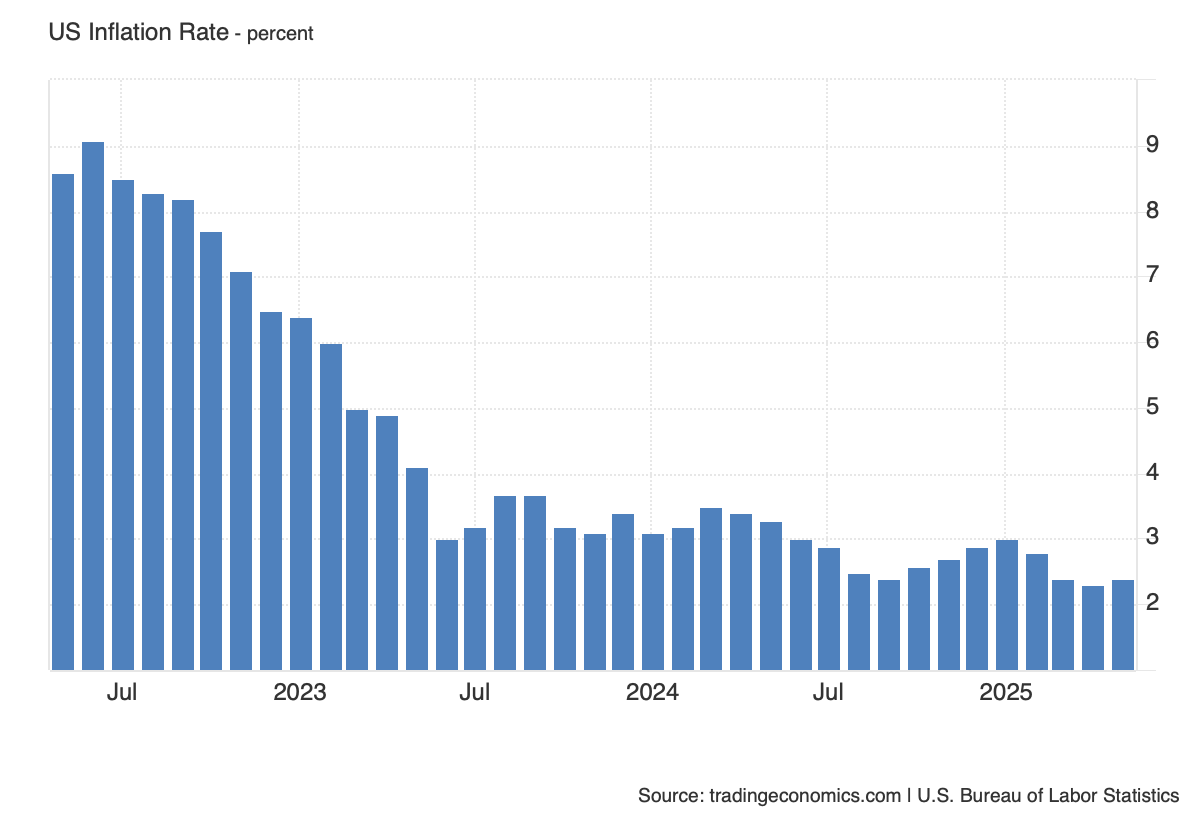

Ook kwamen de inflatiecijfers in Amerika uit. Die lagen iets hoger dan vorige maand (2,3%), maar wel onder de verwachting (2,4% versus 2,5%). Wederom blijkt de dalende trend intact, wat heel wat beleggers doet anticiperen op renteverlagingen van de FED.

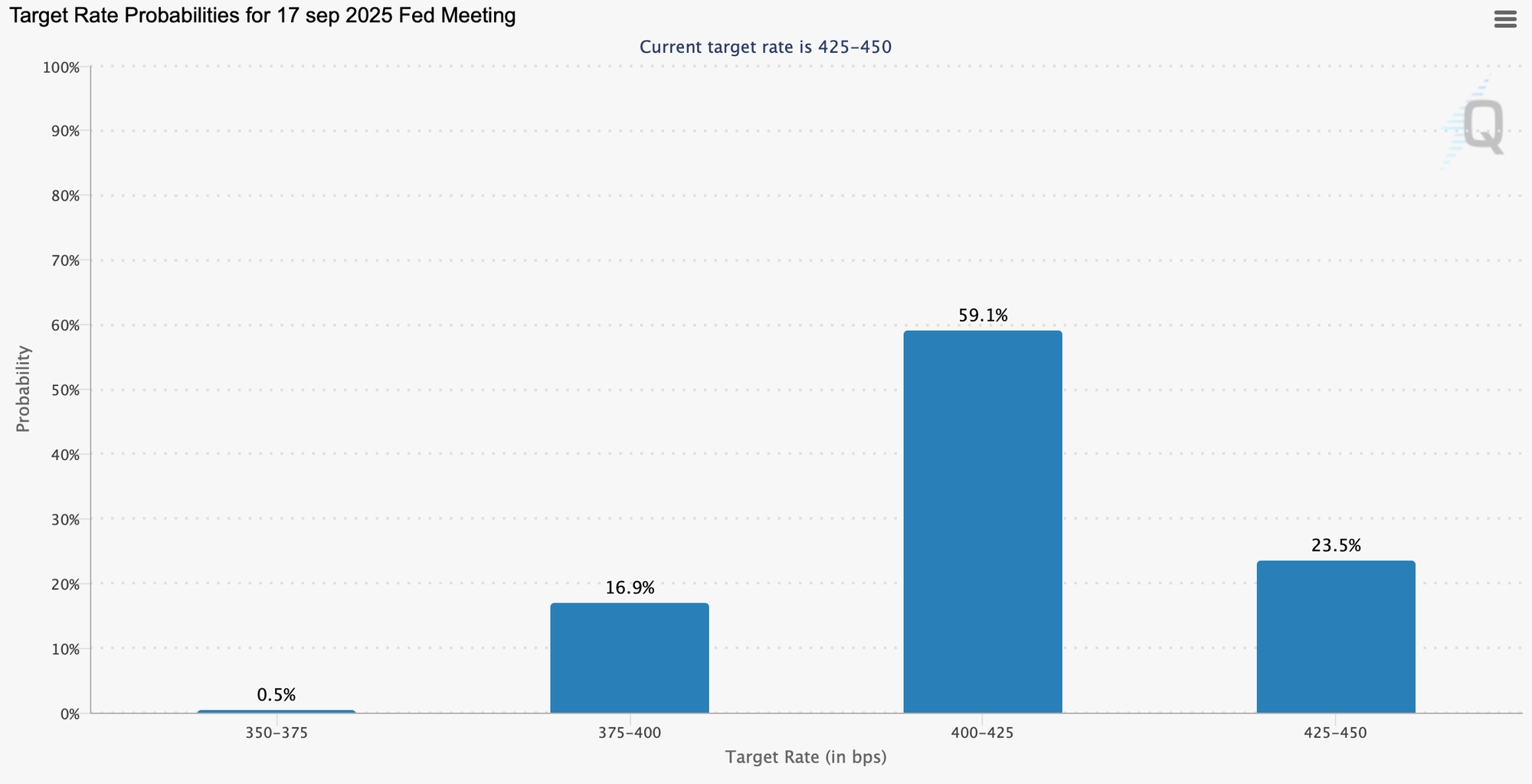

Maar voorlopig geeft de Amerikaanse Centrale Bank geen krimp en lijken de markten ook op z'n vroegst pas in september te rekenen op een verlaging.

Er is nu een 77% verwachting dat de renteverlaging in september doorgaat, terwijl dit voor 18 juni slechts 3% is en voor juli voorlopig staat op 23%.

Je kunt dit overigens zelf checken via de website van CME FedWatch.

Korte termijn: een beeld schetsen van tussentijdse veranderingen in trends van de markt, economische data en beleggers-sentiment.

Lange termijn: een houvast bieden in het spotten van keerpunten in de meerjarige economische cyclus en liquiditeitscyclus, zodat een actievere belegger tijdig zijn strategie kan aanpassen van risk-on naar risk-off (en vice versa).

Markten

Ondanks de enorme opleving bij de indices en ook bizarre uitslagen bij veel individuele namen, staan nog altijd Europa en de S&P 500 er wat matig bij - kijkend naar de laatste 12 maanden.