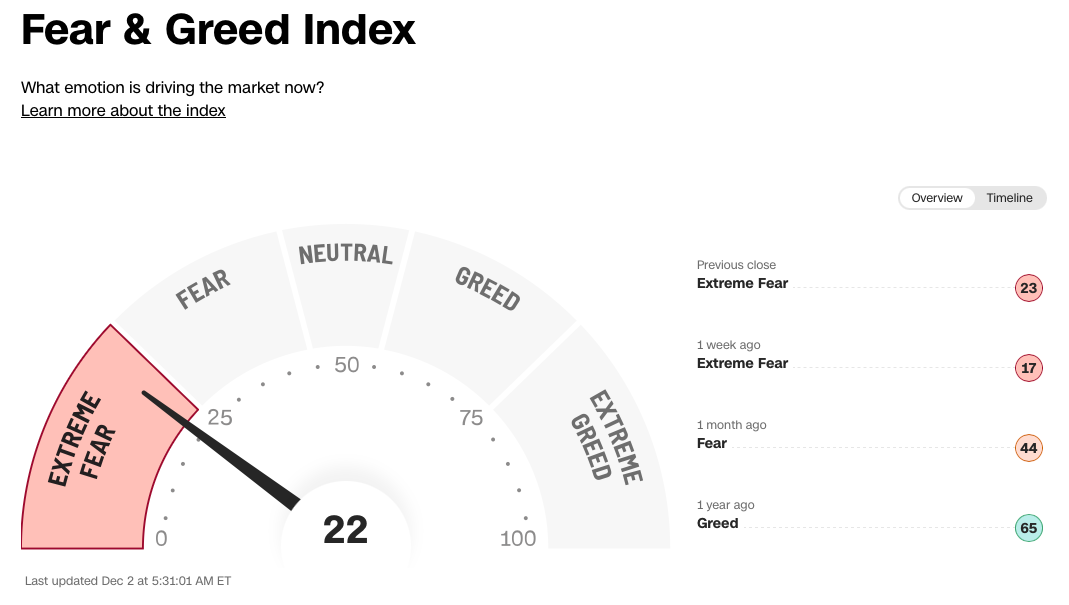

Het zal je vast opgevallen zijn hoe extreem de kloof is tussen het algehele gevoel en de feiten. De bekende Fear & Greed Index van CNN stond eind november in “extreme fear” met een stand rond de 24. Dat is een niveau dat je normaal gesproken eerder bij crashes dan bij recordstanden ziet.

Tegelijkertijd sloot de S&P 500 eind november slechts 1% van zijn all‑time high. November was de zevende maand op rij met een winst voor de S&P 500. De MSCI World Index (en daarmee veel Wereld ETF's) tikte in november zelfs een ATH aan.

Toch is de stemming onder beleggers ronduit somber. Angst voor een AI‑bubbel, verhalen over toenemende betalingsachterstanden bij Amerikanen en zorgen over de arbeidsmarkt domineren het sentiment. Op sociale media en in financiële media is het verhaal vaak hetzelfde: “dit kan nooit goed aflopen.”

De vraag is dan: negeren markten de werkelijkheid? Of zien veel beleggers slechts de helft van het plaatje? De feiten achter het sombere gevoel zet ik hieronder uiteen.

Amerikaanse consumenten blijven geld uitgeven

Als iedereen zo bang is, zou je verwachten dat consumenten op hun handen zitten en stevig aan het sparen slaan, voor mindere tijden. Maar de data laat iets anders zien.

Volgens de CNBC/NRF Retail Monitor stegen de Amerikaanse winkelverkopen in oktober met 5% jaar-op-jaar en 0,6% maand-op‑maand, ondanks alle doemverhalen. Voor de eerste tien maanden van 2025 liggen de retailverkopen ruim 5% hoger dan een jaar eerder.

Omdat de officiële Census‑cijfers door de government shutdown vertraagd zijn (zoals nu met veel data het geval is), zijn deze data extra interessant: het gaat in deze namelijk om échte pin- en creditcardtransacties, geen enquêtes. Feiten dus, en geen meningen.

Consumenten mopperen wel over van alles, maar ze blijven wel uitgeven. Al kun je ook stellen dat mensen over het algemeen niet altijd hetgeen doen, dat het beste is voor hun financiële situatie ;-)

Arbeidsmarkt is minder problematisch dan het voelt

De arbeidsmarkt-omstandigheden lijken “matig” en er wordt dikwijls gewezen op negatieve banen-maanden. Maar de meest actuele cijfers vertellen een genuanceerder verhaal.

De initiële werkloosheidsaanvragen in de VS daalden in de week tot 22 november naar 216.000, het laagste niveau in zo’n zeven maanden en de derde daling op rij. Dat past niet bij een massale ontslaggolf; eerder bij een “low‑hire, low‑fire”-situatie waarin bedrijven voorzichtig zijn met zowel het aannemen als ontslaan van personeel.

Door de eerdere inflatiepiek (2021-2023) hebben veel mensen koopkracht verloren. Maar inmiddels laten de officiële BLS‑cijfers zien dat de reële uurlonen in september 2025 hoger lagen dan een jaar eerder. Diverse analyses wijzen erop dat lonen sinds mei 2023 al 29 maanden op rij sneller groeien dan de inflatie - twee jaar geleden was dit nog andersom.

De schade van 2021-2022 is dus niet volledig hersteld, maar de trend lijkt inmiddels wél gedraaid in het voordeel van werknemers.

Centrale banken draaien de geldkraan weer open

De grootste structurele verschuiving speelt bij de centrale banken. De Federal Reserve verlaagde eind oktober de rente met 25 basispunten naar een bandbreedte van 3,75–4,0% en kondigde aan dat vanaf 1 december het afbouwen van de balans (QT) stopt.

In de zogeheten Implementation Note staat dat de Fed vanaf december alle aflopende Treasuries en hypotheekleningen weer volledig herbelegt in nieuwe Treasuries en T‑bills. Dat betekent: geen QT meer, maar weer een licht ondersteunende Fed‑put onder de markt.

De "Fed put" is de overtuiging dat de Amerikaanse Federal Reserve ingrijpt om de financiële markten te ondersteunen tijdens een aanzienlijke daling, vergelijkbaar met een financiële "putoptie" die bescherming biedt tegen neerwaartse druk.

Deze overtuiging suggereert dat de Fed instrumenten zoals renteverlagingen of andere monetaire maatregelen zal gebruiken om een ernstige marktcrash te voorkomen, hoewel de FED dit beleid (uiteraard) niet officieel bevestigd.

De futuresmarkt ziet dit ook. Volgens data die onder meer CBS News en UBS aanhalen, prijsden beleggers rond eind november een 80–87% kans in op nóg een renteverlaging in december.

En de FED staat niet alleen. De meeste ontwikkelde markten zijn de afgelopen twaalf maanden van agressieve renteverhogingen naar een easings‑fase gegaan:

- De Bank of England is al begonnen met verlagen.

- In de eurozone suggereert de ECB dat de rente “in een goede positie” is en dat de cyclus grotendeels klaar is.

- In emerging markets liep de versoepeling zelfs al sinds 2023 en begint die nu pas wat af te remmen.

Goud als voorloper van monetair beleid

Dat liquiditeitsverhaal zie je ook terug in goud. De goudprijs steeg in 2025 naar nieuwe records boven de 4.000 dollar per ounce en bereikte in oktober zelfs niveaus rond 4.300 dollar. Over de afgelopen twaalf maanden gaat het om een stijging van grofweg 60% (in USD).

Analyses van de Wereldbank en academische rapporten leggen de link wellicht bloot: de goudrally wordt vooral gedreven door hogere geopolitieke onzekerheid, een zwakkere dollar en het vooruitlopen op verdere monetaire verruiming.

Met andere woorden: beleggers die goud kochten, rekenden al op de FED‑pivot die nu werkelijkheid wordt.

MARKTUPDATE

Elke week een blik op de markt, het macro-plaatje en trends in de beleggingswereld. Zo ben je altijd op de hoogte van wat er speelt in de markten.

✓ De winnaars van deze bullmarkt in detail

✓ De laatste trends op jouw netvlies, die je mogelijk mist

✓ De liquiditeitcyclus & het moment waarop de markt draait

✓ Het macro-nieuws dat de markten en koersen beïnvloedt

Recorduitgifte van obligaties en AI‑CapEx

Een minder zichtbaar, maar cruciaal datapunt is de explosie in bedrijfsschulden. Wereldwijd is de obligatie‑uitgifte in 2025 al tot circa 6 biljoen dollar opgelopen - meer dan in héél 2024 - en daarmee op weg naar een nieuw record.

Die uitgifte komt niet alleen van overheden, maar óók van grote bedrijven en vooral techreuzen die hun AI‑infrastructuur uit de grond stampen.

Analisten schatten dat de megacaps (Amazon, Microsoft, Alphabet, Meta) samen in 2025 300 tot 320 miljard dollar in AI en datacenters investeren, fors meer dan de ongeveer 230 miljard in 2024. Sommige recente schattingen schuiven die AI‑gerelateerde capex zelfs richting 400 miljard dollar.

Omdat die investeringen de operationele cashflow bijna opslokken, wenden hyperscalers zich massaal tot de obligatiemarkt. Volgens Bank of America is AI‑capex in 2025 en 2026 goed voor circa 94% van hun operationele kasstromen, waardoor extra schuldfinanciering onvermijdelijk wordt.

Dat gedrag past eerder bij het begin van een nieuwe cyclus dan bij het einde van een bubbel.

Berkshire’s signaal in de AI‑storm

In die context wordt de stap van Berkshire Hathaway extra interessant. Terwijl veel analisten waarschuwen voor een AI‑bubbel, kocht Berkshire in het derde kwartaal van 2025 zo’n 17,8 miljoen aandelen Alphabet, goed voor een positie van ongeveer 5 miljard dollar.

Alphabet is een van de grootste AI‑hyperscalers en verhoogt zijn AI‑ en cloudinvesteringen naar tientallen miljarden per jaar.

Dat Berkshire, die traditioneel gezien extreem selectief is in beleggen in technologiebedrijven, uitgerekend nú instapt is voor veel professionele beleggers een signaal: dit is mogelijk eerder een voortzetting van een lange groeicyclus dan de top van een hype.

Waarom is dit belangrijk?

De kern van het verhaal: markten klimmen vaak langs een “wall of worry” omhoog.

Zolang het narratief is dat “alles binnenkort instort”, blijft er volop cash aan de zijlijn, zijn waarderingen minder extreem dan ze voelen en reageren koersen heftig op kleine meevallers. De recente rally eind november - vlak nadat angst rond AI en macro het grootst leek - is daar een voorbeeld van.

Daar komt nog een psychologisch aspect bij: cognitieve bias.

Als je bent overtuigd dat er een crash komt, ga je automatisch vooral nieuws zoeken dat jouw angst bevestigt: zwakke macro‑cijfers, schuldcijfers, geopolitiek. Sterke data (zoals reële loonstijging, dalende werkloosheidsclaims, stijgende retailverkopen) vallen dan simpelweg minder op.

Dat is gevaarlijk, want beleggen draait niet om hoe vaak je gelijk hebt, maar om hoeveel je verdient als je gelijk krijgt versus hoeveel je verliest als je fout zit.

Wie zijn hele strategie bouwt op een alles‑of‑niets crashscenario, kan maanden (zo niet jaren) aan de zijlijn blijven staan en enorme rendementen mislopen - zelfs als er uiteindelijk wél een forse correctie komt.

Wat betekent dit voor onze beleggingen?

Wat kun je hier als particuliere belegger mee? Ten eerste: baseer je vooruitzicht op data, niet op Social Media. De feiten laten zien dat:

- Aandelenmarkten dicht bij recordstanden staan, ondanks “extreme fear”.

- De consument nog steeds uitgeeft en reële lonen weer stijgen.

- De arbeidsmarkt afkoelt, maar (nog) geen instortend beeld laat zien.

- Centrale banken van verkrappen naar verruimen zijn gedraaid.

- Bedrijven recordbedragen ophalen om te investeren in groei (AI, datacenters, uitbreidingen).

Dat betekent níet dat alles rozengeur en maneschijn is en dat de risico verwaarloosbaar zijn. Schulden zijn hoog, geopolitiek blijft een risico, en AI‑uitgaven kunnen achteraf best deels overdone blijken. Maar het beeld is veel meer “late‑cycle vertraging met nieuwe groeipockets” dan een gegarandeerde systeemcrash.

Concreet voor je beleggingen:

- Een volledig defensieve strategie of “alles in een cash/goud”-positie is op dit soort momenten net zo speculatief als all‑in growth gaan. Je gokt dan op één scenario.

- Een gespreide mix van wereldwijde aandelen (bijvoorbeeld via brede ETF’s), wat kwaliteits-technologie/AI, aangevuld met defensieve assets zoals goud sluit beter aan op de huidige data.

- Let bij AI en tech vooral op balans en cashflow. Bedrijven die tientallen miljarden capex doen maar nauwelijks vrije kasstroom genereren, zijn kwetsbaarder als de verwachtingen terugschakelen.

- Grote spelers met sterke balansen (de hyperscalers zelf, maar ook nuts‑ en energiebedrijven die profiteren van datacenter‑vraag) zijn beter gepositioneerd om een lange AI‑cyclus uit te zitten.

Maw: balans, zonder alles op een bepaalde uitkomst te zetten. Daarbij kun je uiteraard prima overwegend in groei blijven zitten, mocht dat je bias zijn voor de komende tijd.

Maar leg ook wat verzekering aan, al is het beperkt qua weging.

Vooruitblik: klimmen we verder langs de wall of worry?

De komende maanden zullen draaien om drie vragen:

- Zet de FED de renteverlagingen door in december en 2026? De markt rekent daarop, maar verdeeldheid binnen de FED blijft een dingetje. Wel ziet het er naar uit dat de mensen bij de FED in de komende 12 maanden grotendeels vervangen zullen worden door een nieuwe garde: bijna allen met een voorkeur voor "losser monetair beleid".

- Blijft de consument uitgeven nu de eerste recessieverhalen weer opduiken? De feestdagenomzet wordt daar een interessante test voor.

- Levert de gigantische AI‑CapEx eindelijk overtuigende winstgroei op? Als winsten structureel achter- of uitblijven, kan de markt een serieuze “AI‑derisking” doormaken.

Zolang de harde data niet instorten, is de kans groot dat de combinatie van lagere rentes, stijgende investeringen en voorzichtig oplopende reële inkomens risico-beleggingen blijven ondersteunen - terwijl het sentiment nog maandenlang somber kan blijven.

Dát is nou eenmaal wat bedoeld wordt met: markten klimmen langs een muur van zorgen omhoog.

Ontvang verrassende ideeën, diepgaande inzichten en toegang tot onze portefeuille — zonder zelf tientallen uren onderzoek te doen.

✓ Actueel inzicht in onze portfolio's

✓ Analyses die je uren research besparen

✓ Inzichten over aandelen, crypto én ETF's

✓ Volledige toegang tot de community

Meer lezen?

Economie VS geeft gemengde signalen: groei én inflatie

De industrie verbreedt en de dienstensector groeit, maar heffingen jagen prijsstijgingen aan. Wat betekent dit voor onze beleggingen?

Krijgen we nog een stevige correctie in de S&P 500?

De S&P 500 daalt amper, maar onder de motorkap zijn er wel zorgelijke ontwikkelingen. De waarschuwing lijkt: de crash bij software-aandelen lijkt nu ook de kredietmarkt te raken.

Risk‑On / Risk‑Off: zo meet je het met drie indicatoren

Beleggers praten graag over “risk-on” en “risk-off”, maar meestal blijft het bij gevoel. Met een paar slimme ETF-combinaties kun je dat sentiment echter heel concreet meten.