Ik hoor het veel en vaak: "ik wil met beleggen de inflatie verslaan, zodat ik er qua koopkracht niet op achteruit ga". Dat klinkt mij allereerst wijs en logisch in de oren, maar ook wat beperkt.

Bij inflatie hebben veel mensen het namelijk over de consumentenprijsindex (CPI), het consumenten-inflatiecijfer. Dus, hoeveel onze levenskosten jaarlijks (gemiddeld) stijgen. Centrale Banken mikken over het algemeen op zo'n 2% per jaar, waarbij je er dus voor het gemak vanuit kunt gaan dat elk jaar jouw "mandje" aan uitgaven zo'n 2% duurder wordt.

Inkomen vergroten

Om onze levensstijl vol te kunnen blijven houden, richten we ons dus voornamelijk op het vergroten van ons inkomen. Die moet, op basis hiervan, gemiddeld 2% per jaar toenemen om dezelfde producten en diensten te kunnen betalen.

We weten inmiddels ook, uit recente jaren, dat die 2% in veel gevallen te laag is. Maar goed, zolang jouw inkomen harder groeit dan de kosten, hoef je er dus in levensonderhoud niet op achteruit te gaan.

Toch is simpelweg je inkomen vergroten om er niet in koopkracht op achteruit te gaan, niet voldoende. Je hebt namelijk ook te maken met belastingen en ik neem aan dat iedereen die met beleggen bezig is, ook zijn/haar vermogen wil laten groeien.

Key summary

Dit zijn drie belangrijke conclusies uit het artikel:

Het is jouw taak als belegger om goed op je netvlies te hebben hoeveel rendement je elk jaar moet halen om jouw toekomstdromen te verwezenlijken.

Samen met de inflatie van 2,8% per jaar, dien je ook nog rekening te houden met de geldontwaarding van 5% per jaar. Dat is al 7,8% om met jouw beleggingen te "verslaan", om er niet op achteruit te gaan.

De "hurdle rate" kun je zien als het minimale jaarlijkse rendement dat vereist is voor een investering om zijn waarde te behouden in het licht van valuta-devaluatie (geldontwaarding) en inflatie.

Dit betekent dat jouw beleggingen jaarlijks minimaal het rendement van de hurdle rate moeten evenaren om alleen al de koopkracht te behouden en deze economische factoren te compenseren.

Vermogen opbouwen

Ik bouw persoonlijk vermogen op via beleggen om er later meer mee te kunnen doen, dan wanneer ik elk jaar precies mijn koopkracht weet te behouden.

Ik heb dromen en ambities, voor mijzelf en mijn gezin. Vermogen geeft een buffer en biedt mij meer mogelijkheden in het leven dan elk jaar weer op "nul" te moeten beginnen via puur inkomensgroei.

Zelfs als je een goedbetaalde baan hebt, gaat dit ooit eindigen. Er kan tussentijds iets gebeuren, waardoor je dit hoge inkomen (deels) kwijtraakt.

Ook zijn jouw maximale verdienjaren niet oneindig en zul je moeten nadenken over "wat als ik geen tot weinig verdiencapaciteit heb"? Een AOW? Lijkt me niet toereikend. Een aanvullend pensioen vanuit je werkgever of eigen zaak? Nog maar de vraag hoe dit er straks uit zal zien.

Beleggen voor de toekomst

Dus je zult het heft in eigen hand moeten nemen. Beleggen is een zeer goede manier om jouw vermogen te laten groeien. Daarbij kun je kiezen voor een passieve strategie in bijvoorbeeld een brede ETF. Wereld ETF's hebben beleggers in de laatste jaren zo'n 10-12% rendement gegeven.

Lekker, want hierdoor heb je in ieder geval de (consumenten)inflatie verslagen en heb je vermoedelijk jouw vermogen harder doen groeien dan de stijgende kosten.

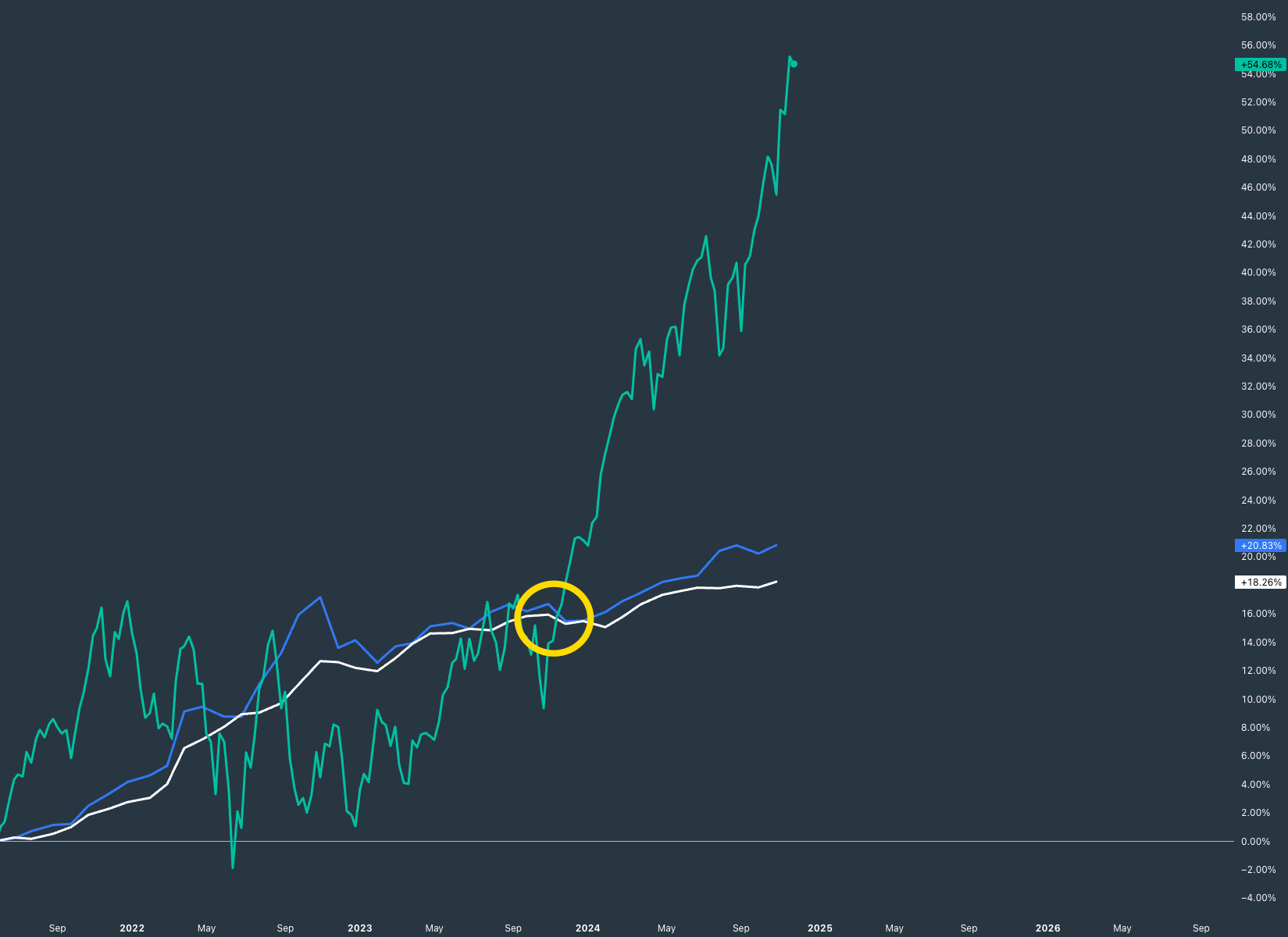

De groene lijn is de prestatie van de Wereld ETF van iShares (IWDA), de blauwe lijn is het officiële CPI cijfer in Nederland en de witte lijn is het Europese CPI cijfer - over de laatste 5 jaren.

Let ook even goed op: tussen 2021 en eind 2023 groeide IWDA even hard als het inflatiecijfer, iets wat veel mensen zich denk ik niet realiseren. Pas daarna begon een belegging in IWDA meer te renderen dan de inflatie.

Een Wereld ETF verslaat de inflatie

Over een periode van vijf jaar heb je met de IWDA ETF de officiële inflatie in Nederland en Europa weten te "verslaan". Goed bezig en daar kun je het bij laten. Toch missen we nog een cijfer dat we moeten meenemen in de berekening: geldontwaarding.

Over een langere periode komt er steeds meer geld bij, in de vorm van schulden, om de economie te doen groeien. Ik ga hier niet uitgebreid op in, in dit artikel, omdat ik er in een voorgaand artikel al dieper op in ben gegaan.

Doordat er steeds meer geld bijkomt, wordt het bestaande geld (valuta) steeds minder waard. En omdat zo'n beetje alles dat we hebben qua assets, gemeten wordt in valuta (EUR, USD etc), gaan die assets in "waarde" omhoog - omdat hetgeen waar je ze door deelt, in waarde omlaag gaat.

Jouw (grote) dromen en doelen, steeds duurder

Ik ga er vanuit dat jij gaandeweg een deel van je beleggingen wilt omwisselen voor iets dat je leven kan verrijken. Misschien wil je het wel in een huis stoppen. Wat zien we om ons heen: huizen lijken wel onbetaalbaar geworden. We prijzen de huizen in euro's en wanneer die euro's in waarde afnemen, stijgen de prijzen van huizen i.c.m. een aanblijvende vraag naar woonruimte.

En dus, als jij belegt om daar straks een huis van te kunnen betalen, zul je de stijging van die huizenprijzen moeten bijbenen met jouw beleggingen (en inkomen).

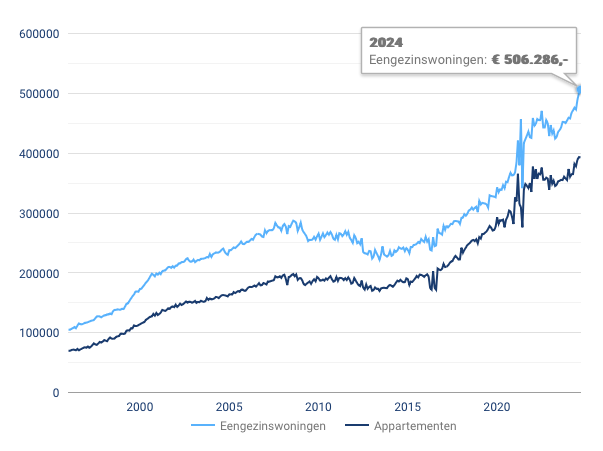

Kostte een eengezinswoning in Nederland 10 jaar geleden nog gemiddeld zo'n €250.000, betaal je er inmiddels het dubbele voor. Dat is een jaarlijkse stijging van 7,2%.

Hurdle Rate

Ok, ik hoor je denken: "ik heb al een huis of ik ben helemaal niet van plan om mijn beleggingen te gebruiken voor het kopen van een huis". Ik hoor je en ik snap het. Toch is dit puur een voorbeeld om aan te geven dat het focussen op het verslaan van de "inflatie" niet genoeg is.

Alles om je heen wordt duurder en het is jouw taak om op je netvlies te hebben hoeveel rendement je moet halen om jouw toekomstdromen te verwezenlijken.

Een passieve strategie zou daarbij, wat mij betreft, een streefrendement moeten opleveren van minimaal: CPI + geldontwaarding.

- CPI: om de jaarlijkse stijging in kosten bij te houden.

- Geldontwaarding: om bij te kunnen benen wat er qua "assets" om je heen in waarde stijgt, die gemeten worden in valuta (huizen bijvoorbeeld).

De "hurdle rate" kun je zien als het minimale jaarlijkse rendement dat vereist is voor een investering om zijn waarde te behouden in het licht van valuta-devaluatie en inflatie.

Dit betekent dat jouw beleggingen jaarlijks minimaal het rendement van de hurdle rate moeten evenaren om alleen al de koopkracht te behouden en deze economische factoren te compenseren.

Je zag net dat eengezinswoningen in de laatste 10 jaar gemiddeld met 7,2% zijn gestegen. Gemiddeld genomen is de geldvoorraad in Europa (M2) zo'n 5% per jaar toegenomen sinds 2015.

Huizenprijzen reageren sterk op geldverruiming (M2 groei), omdat er ook nog een vraag/aanbod uitdaging is. Meer (goedkoop) geld dat een beperkte voorraad huizen najaagt (zowel particulier als commercieel). En ik verwacht dat we nog wel eens een versnelling van die groei kunnen gaan zien in de komende tijd, zodra liquiditeit de markt en economie in komt.

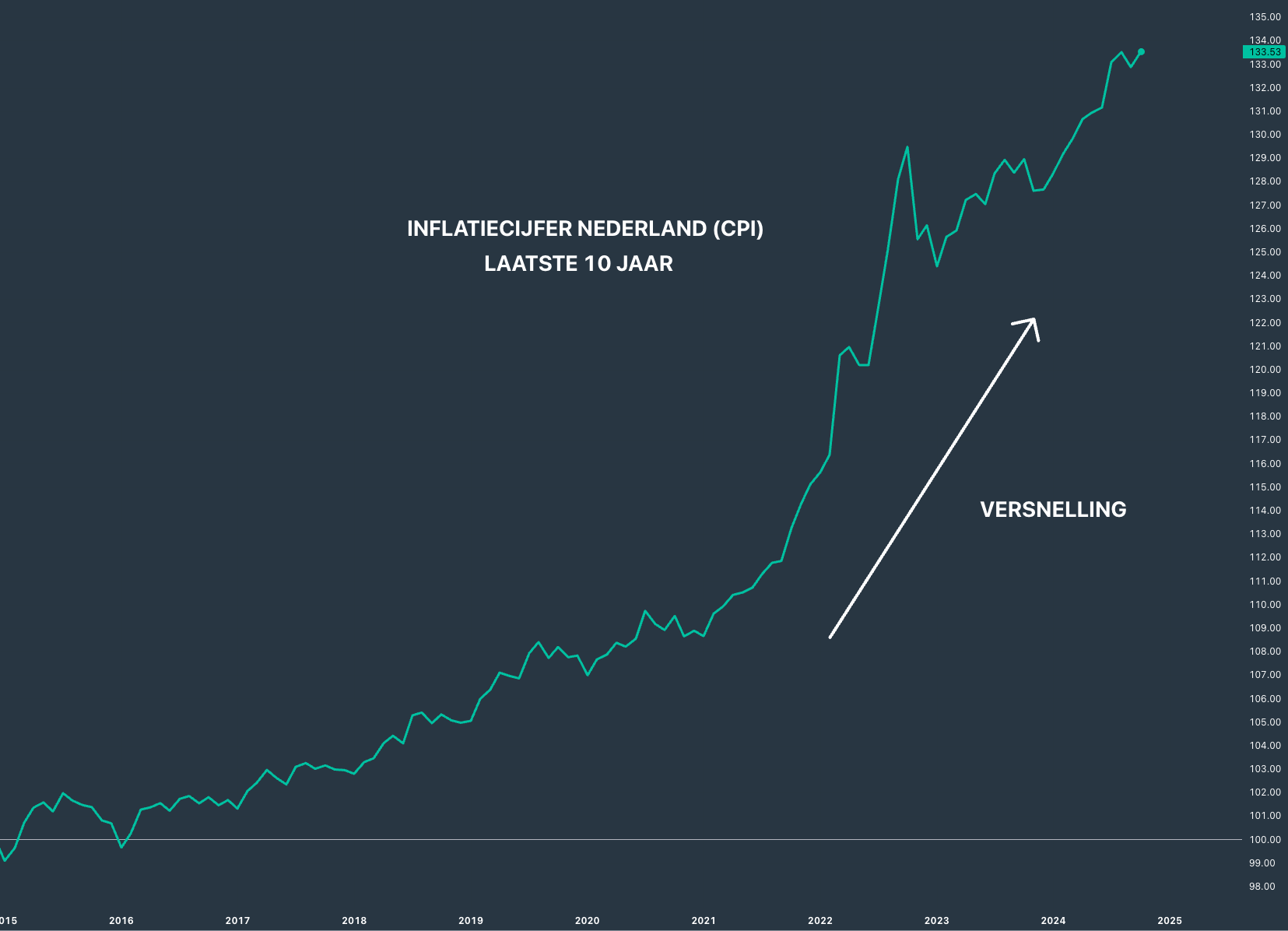

Consumenteninflatie is jaarlijks, sinds 2015, met zo'n 2,8% toegenomen. Dat is al meer dan de 2% die ons verteld wordt en ligt in de laatste 10 jaren ook hoger dan in de 10 jaren voor 2015.

Hierdoor komt de hurdle rate voor een passieve belegger, wat mij betreft, minimaal te liggen op:

- Inflatie neemt met gemiddeld 2,8% toe.

- Geldontwaarding ligt jaarlijks op (minimaal) 5%.

- Hurdle Rate = 7,8%

Waarom neem ik het CPI cijfer dan wel mee in de hurdle rate voor beleggen? Omdat je in de toekomst (een deel van) jouw beleggingen WEL gaat consumeren.

Wanneer je over 20 jaar een rendement van 200% hebt behaald, maar het prijspeil voor goederen en diensten is 250% gestegen: dan ben je dus door te beleggen, koopkracht kwijtgeraakt. Dat wil je niet.

Minimaal 8% rendement per jaar nodig

Deze hurdle rate is wat mij betreft de minimale benchmark die ik als belegger met een passieve strategie zou moeten verslaan. Haal ik jaarlijks die bijna 8%, dan ga ik er in feite niet op achteruit, maar ook niet op vooruit. Bedroevend? Wellicht een beetje, maar het is de realiteit.

Met een Wereld ETF als IWDA zou ik in de afgelopen 10 jaar, gemiddeld zo'n 11,8% per jaar hebben behaald. Dan zou ik er hiermee dus netto 11,8% - 7,8% = 4% per jaar op vooruit gaan. En nee, vermogensbelasting is hierin niet meegenomen, dus het werkelijke (reeële) rendement ligt nog lager dan 4% per jaar.

Uiteraard met heel veel kanttekeningen en persoonlijke overwegingen, maar neem de algemene strekking van de berekening even tot je.

Actieve beleggers moeten meer willen

Als actieve belegger wil ik ook bovenstaande hurdle rate (7,8%) als minimale benchmark verslaan met mijn beleggingen. Maar, omdat ik kies om actief te beleggen en niet passief, moet ik er ook rekening mee houden dat ik een passieve strategie versla - waarom zou je anders niet gewoon passief beleggen?!

In dit voorbeeld is een passieve belegging die de inflatie + geldontwaarding verslaat, de Wereld ETF IWDA. Die doet immers 11,8% per jaar en dat is hoger dan de 7,8% hurdle rate.

Daarmee ga je er niet op achteruit, maar ook niet op vooruit. Dat lijkt me het niet waard.

Zou ik de prestatie van IWDA als actieve belegger weten te verslaan met actief beleggen, dan ga ik er op alle vlakken op vooruit.

- Kostenstijgingen (CPI)

- Geldontwaarding

- Investering van tijd + energie (hetgeen ik invloed op heb)

Met hoeveel dient een actieve belegger dan de Wereld ETF te verslaan? 0,1%, 1% of meer? Vraag jezelf eens af hoeveel extra rendement jouw tijd en energie waard zijn, om te rechtvaardigen dat je voor een actieve strategie hebt gekozen versus een passieve strategie.

Minimaal 17,7% rendement nodig

Dat is aan ieder voor zich om te bepalen, maar voor mij ligt dat cijfer hoger dan veel mensen die ik ken. Ik steek er namelijk, de laatste jaren, ook veel meer tijd in dan anderen.

En dus wil ik minimaal de helft van het jaarlijkse rendement van IWDA weten te verslaan: 11,8% /2 = 5,9% in dit geval.

Voor mij als actieve belegger, zou mijn hurdle rate dus zijn:

- Alles uit een passieve strategie, zolang die strategie de CPI + geldontwaarding verslaat (minimaal 7,8%).

- Met IWDA als de benchmark, die de CPI + geldontwaarding verslaat, heb ik daarmee al een goede asset om die hurdle rate de baas te zijn.

- Maar ik wil het minimaal de helft beter doen dan de passieve strategie in IWDA), dus een factor van 1.5x

- Totaal: 11,8% (IWDA) x 1.5 = 17,7%

In mijn 18 jaar beleggen heb ik een verdienstelijke 16-18% per jaar weten te behalen. Ook al is dit meer dan de indices en zou ik mezelf hiermee een goede belegger kunnen noemen, toch blijkt het maar net genoeg aan wat ik zou moeten nastreven.

Maar zou je dus zelf zeker nog moeten meenemen - al helemaal als het belastingstelsel in de toekomst verandert.

De juiste benchmark voor je toekomst

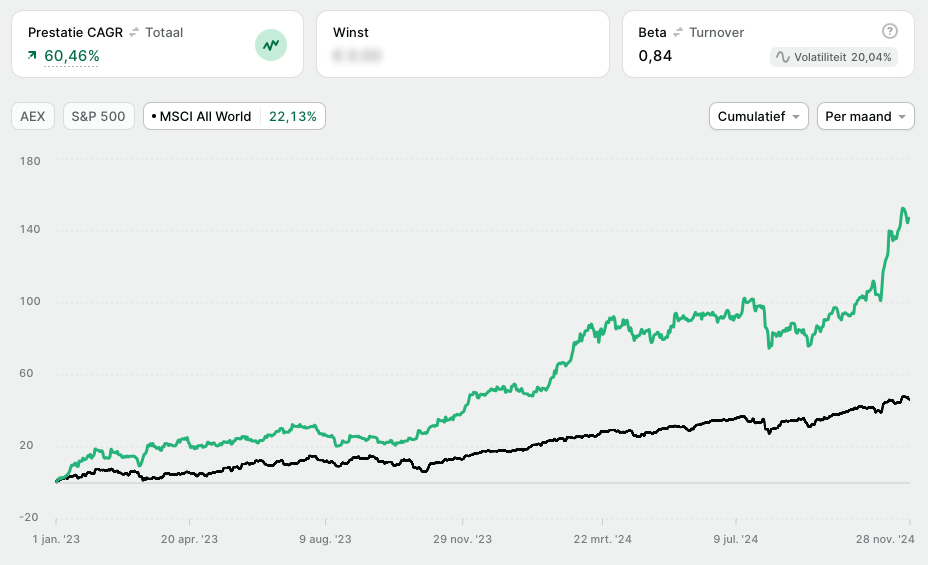

Ik wil de som van inflatie, geldontwaarding en een passieve strategie als benchmark om mijn vermogensgroei in de toekomst aan te kunnen meten. Op basis van mijn rendementen uit het verleden, gemeten over 18 jaar, is dit mij net aan gelukt.

Kijk ik naar de afgelopen vijf jaar, dan lukt mij dit inmiddels een stuk beter, met 23% CAGR sinds 2020 en 60% in de afgelopen twee jaar.

In dezelfde tijd deed de wereld-index het overigens ook beter, met 13,1% jaarlijks rendement. En de inflatie? Ook hoger in de laatste 5 jaar, dan over de laatste 10 jaar gemeten. Geldontwaarding, zelfde verhaal: meer dan 5% per jaar! Dus ik moest ook wel hoger scoren qua actief rendement.

Is dat vol te houden? Waarschijnlijk niet, maar door in goede jaren (onder gunstige omstandigheden) een zeer hoog rendement te halen, heb ik in slechtere periodes een buffer - om zo alsnog die hurdle rate te kunnen nastreven.

Door mij te blijven richten op alle krachten die in de toekomst van invloed zullen zijn op mijn vermogen en kosten, kan ik in de gaten houden of ik er netto ECHT op vooruit ga of niet.

Het is een stevige hurdle rate voor mij als actieve belegger en er zijn lang niet zoveel beleggingen die mij hieraan kunnen gaan helpen, op basis van hun prestaties in het verleden.

De beste paarden kiezen voor de 'hurdle rate'

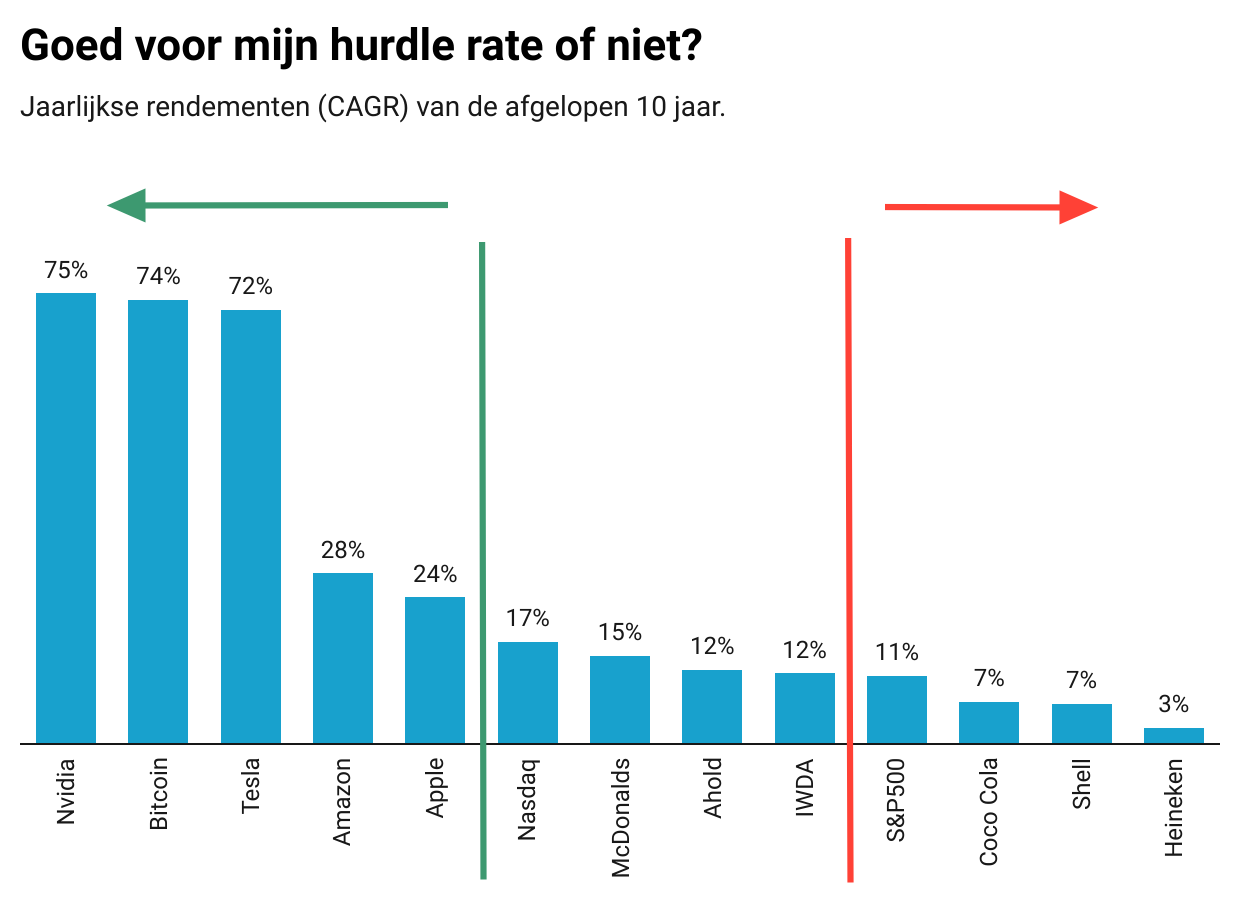

Daarom heb ik het zo vaak over "Het Beste/Snelste Paard". Ik wil beleggingen die mij boven de hurdle rate van 17,7% kunnen blijven duwen.

Zodat ik er ECHT op vooruit ga in de toekomst, het mijn tijd+energie waard is en mijn vermogen niet alleen groeit, maar dit resultaat er in de toekomst ook voor zal zorgen dat ik er meer van kan kopen en leven.

Om je een idee te geven welke beleggingen in de laatste jaren mijn hurdle rate wel of niet hebben weten bij te houden en/of verslaan - enkele voorbeelden:

Uiteraard gebaseerd op het verleden, maar dat is de hurdle rate ook (CPI, geldontwaarding etc). Dus neem ze voor wat het is.

Zou ik die dus opnemen in mijn portfolio, dan moet ik er bijvoorbeeld iets als Bitcoin of Tesla tegenover zetten, om het rendement op te krikken richting mijn actieve hurdle rate van bijna 18%.

Conclusie

De inflatie verslaan, er niet op achteruit gaan, mijn koopkracht tenminste behouden etc... het is wat mij betreft niet genoeg.

Door inflatie, geldontwaarding en het vermeerderende effect van "meer liquiditeit" op de waarde van assets (beleggingen en bijvoorbeeld huizen), moet ik gewoonweg veel kritischer zijn op de vereiste rendementen in het heden en de toekomst.

Ik wil met mijn belegde vermogen de komende jaren minimaal de inflatie + geldontwaarding bijhouden van 8%. Ook wil ik met mijn actieve beleggingen niet onderdoen voor een Wereld ETF die bijna 12% per jaar aan rendement doet.

Ook moet mijn tijd + energie meer renderen dan een passieve strategie, want anders kan ik ze beter investeren in andere zaken. Daarmee kom ik zelf op een algemene en actieve hurdle rate van 18% per jaar.

Hiermee geef ik mijzelf de kans om er (aanzienlijk) op vooruit te gaan.

Enig idee wat jouw hurdle rate zou moeten of kunnen zijn?